试卷代号:1045 座位号■■ 国家开放大学(中央广播电视大学)2015年春季学期“开放本科”期末考试 会计制度设计 试题(开卷) 2015年7月 题 号 二 总 分 分 数 得分 评卷人 一、分析说明题(每题20分,共40分) 1.我国已经建立了1项基本会计准则和若干项具体会计准则与有关的内部控制应用指 引以及《企业会计准则解释》,这表明我国形成了完整的以会计准则为主的会计标准体系,企业 日常会计活动应该严格遵守会计准则的规定,会计准则就是企业会计制度。你认同这种说法 吗?试分析并说明理由。 2.下述是三个关于责任会计的论述:(1)内部转移价格属于短期价格决策内容,由具体业 务部门操作而与责任中心无关。(2)各成本中心为了有效管理各中心发生的成本而应将其确 定为责任成本。(3)公司内部各机构或部门都必须被确认为责任中心并指定专人承担相应的 经济责任。你认同这三种做法吗?试分析并说明理由。 得 分 评卷人 二、设计题(每题30分,共60分) 3.资料:B公司存货盘点清查的做法如下:(1)拟订详细的存货盘点清查计划并合理安排 相关人员;(2)及时编制盘点表以反映盘点清查结果;(3)分析账实差异并编制盘点书面报告; (4)对盘点清查中的问题要按照规定权限报经批准后处理。(5)上述基本流程体现在会计信息 系统中。 要求:根据B公司存货盘点清查的做法绘制相应的内部控制流程图。 215

试卷代号 :1045 座位号 国家开放大学(中央广播电视大学)2015 年春季学期"开放本科"期末考试 会计制度设计试题(开卷} 2015 E 一、分析说明题{每题 20 分,共 40 分} 1.我国已经建立了 项基本会计准则和若干项具体会计准则与有关的内部控制应用指 引以及《企业会计准则解释)) ,这表明我国形成了完整的以会计准则为主的会计标准体系,企业 日常会计活动应该严格遵守会计准则的规定,会计准则就是企业会计制度。你认同这种说法 吗?试分析并说明理由。 2. 下述是三个关于责任会计的论述:(1)内部转移价格属于短期价格决策内容,由具体业 务部门操作而与责任中心无关。 (2) 各成本中心为了有效管理各中心发生的戚本而应将其确 定为责任成本。 (3) 公司内部各机构或部门都必须被确认为责任中心并指定专人承担相应的 经济责任。你认同这三种做法吗?试分析并说明理由。 二、设计题{每题 30 分,共 60 分} 3. 资料 :B 公司存货盘点清查的做法如下:(1)拟订详细的存货盘点清查计划并合理安排 相关人员 ;(2) 及时编制盘点表以反映盘点清查结果 ;(3) 分析账实差异并编制盘点书面报告 (4) 对盘点清查中的问题要按照规定权限报经批准后处理。 (5) 上述基本流程体现在会计信息 系统中。 要求:根据 公司存货盘点清查的做法绘制相应的内部控制流程图。 215

4,资料:《中国会计报》与中国会计视野网联合发起了关于小企业会计人员生存状况调 查,发现接受采访的近50位小企业会计人中超过半数都有身兼数职的经历,除了会计,“兼职” 最多的岗位是文员和后勤。比如一家销售时尚饰品公司的会计坦言:“在我们公司,结算岗位 的员工叫会计,看管仓库的员工也叫会计。作为会计,出纳的事我做过,送货收钱的事也做 过。”深圳某公司女会计同时还为女老板“帮她在网上购物,替她订制一些礼品送人,帮她交水 电费。”北京某会计认为小企业多是家族式管理,会计人首先要处理好老板和其亲戚之间的关 系,另外要防范做假账风险,应在坚持原则前提下做些合理避税,但不能一味依老板意愿行事。 这就是所谓的小企业会计提供的“保姆式”服务。 要求:(1)试分析相对于大企业而言小企业的会计岗位设置的特点;(2)相对于大企业而 言,小企业会强调建立系统的内部控制制度吗?(3)小企业没有相对完善的内部控制制度,因 此可能就存在一些不规范的做法,为了规避这种情况的出现,你有怎样的建议呢?(4)《小企业 会计准则》(财会[2011]17号)已正式发布并自2013年1月1日起在全国小企业范围内实施。 你认为小企业现在就有必要按《小企业会计准则》建立账簿体系与内部会计核算制度吗?阐述 你的理由?(5)阐述你对小企业会计制度设计的一些想法。 216

4. 资料:<<中国会计报》与中国会计视野网联合发起了关于小企业会计人员生存状况调 查,发现接受采访的近 50 位小企业会计人中超过半数都有身兼数职的经历,除了会计"兼职" 最多的岗位是文员和后勤。比如一家销售时尚饰品公司的会计坦言"在我们公司,结算岗位 的员工叫会计,看管仓库的员工也叫会计。作为会计,出纳的事我做过,送货收钱的事也做 过。"深圳某公司女会计同时还为女老板"帮她在网上购物,替她订制一些礼品送人,帮她交水 电费。"北京某会计认为小企业多是家族式管理,会计人首先要处理好老板和其亲戚之间的关 系,另外要防范做假账风险,应在坚持原则前提下做些合理避税,但不能一昧依老板意愿行事。 这就是所谓的小企业会计提供的"保姆式"服务。 要求:(1)试分析相对于大企业而言小企业的会计岗位设置的特点 ;(2) 相对于大企业而 言,小企业会强调建立系统的内部控制制度吗? (3) 小企业没有相对完善的内部控制制度,因 此可能就存在一些不规范的做法,为了规避这种情况的出现,你有怎样的建议呢? (4)(( 小企业 会计准则)) (财会 [2011J17 号)已正式发布并自 2013 日起在全国小企业范围内实施。 你认为小企业现在就有必要按《小企业会计准则》建立账簿体系与内部会计核算制度吗?阐述 你的理由? (5) 阐述你对小企业会计制度设计的→些想法。 216

试卷代号:1045 国家开放大学(中央广播电视大学)2015年春季学期“开放本科”期末考试 会计制度设计试题答案及评分标准(开卷) (供参考) 2015年7月 一、分析说明题(每题20分,共40分) 1.这种说法是不准确的。因为:(1)会计准则与内部控制应用指引都具有原则导向性,而 企业需要根据自身实际情况将它们具体化为企业可有效执行的规则,(2)建立支撑会计准则与 内部控制应用指引的各项基础工作在不同的企业间存在一定的差异,要想使之成为企业管理 体系的组成部分必须进行有针对性的设计;(3)现代信息技术要想有机地实施于会计准则与内 部控制应用指引并适应于企业管理,需要进行会计信息化应用模式的设计。因此,可以说会计 制度设计就是将那些对企业会计活动的全部规范实现企业化、制度化和信息化。 2.这三种说法都有不准确之处。(1)内部转移价格虽然属于短期价格决策内容,但涉及 到各责任中心的绩效考核,因此各责任中心应参与内部转移价格的制定。(2)只有各责任中心 的可控成本才可以作为其责任成本。(3)通常公司内部各机构或部门都可以被确认为责任中 心并指定专人承担相应的经济责任,但并不是必须的,因为是否将内部各机构或部门认定为责 任中心取决于相应的原则。 217

试卷代号 :1045 国家开放大学(中央广播电视大学 }2015 年春季学期"开放本科"期末考试 会计制度设计 试题答案及评分标准(开卷) (供参考) 2015 一、分析说明题{每题 20 分,共 40 分} 1.这种说法是不准确的。因为:(1)会计准则与内部控制应用指引都具有原则导向性,而 企业需要根据自身实际情况将它们具体化为企业可有效执行的规则 ;(2) 建立支撑会计准则与 内部控制应用指引的各项基础工作在不同的企业间存在一定的差异,要想使之成为企业管理 体系的组成部分必须进行有针对性的设计 ;(3) 现代信息技术要想有机地实施于会计准则与内 部控制应用指引并适应于企业管理,需要进行会计信息化应用模式的设计。因此,可以说会计 制度设计就是将那些对企业会计活动的全部规范实现企业化、制度化和信息化。 2. 这三种说法都有不准确之处。(1)内部转移价格虽然属于短期价格决策内容,但涉及 到各责任中心的绩效考核,因此各责任中心应参与内部转移价格的制定。 (2) 只有各责任中心 的可控成本才可以作为其责任成本。 (3) 通常公司内部各机构或部门都可以被确认为责任中 心并指定专人承担相应的经济责任,但并不是必须的,因为是否将内部各机构或部门认定为责 任中心取决于相应的原则。 217

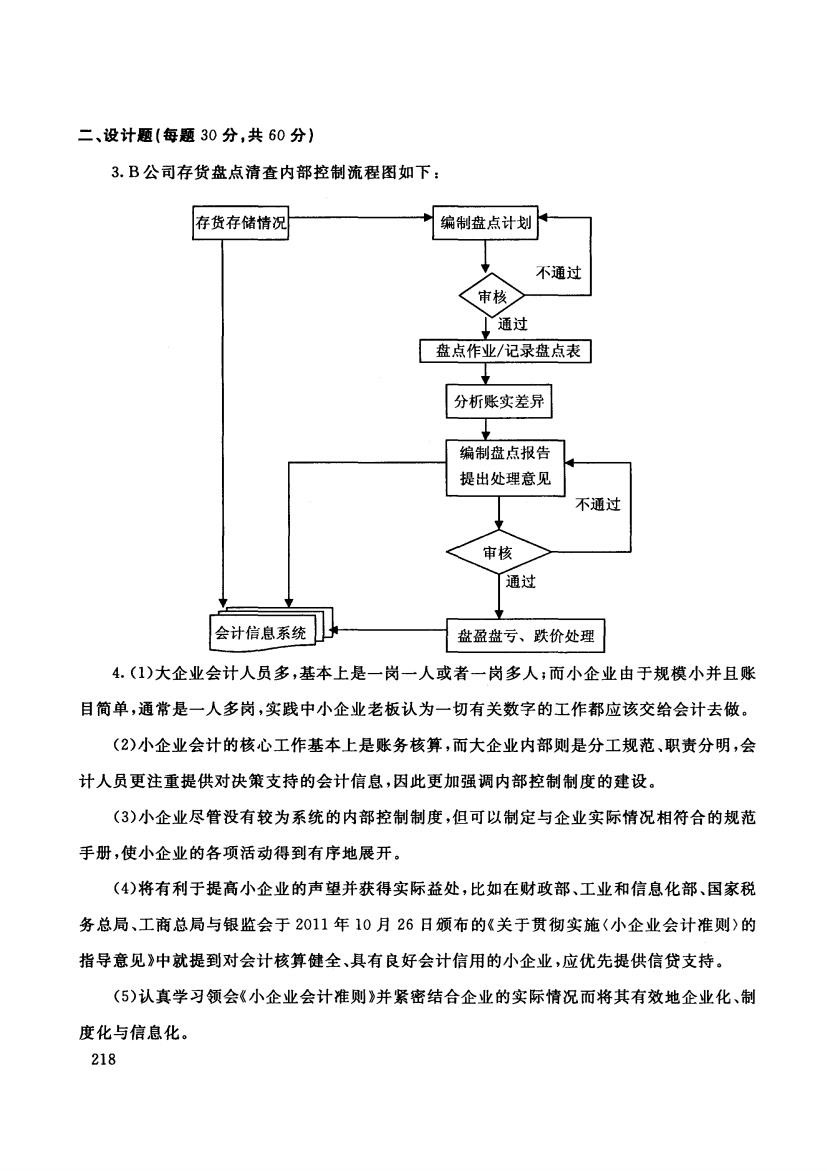

二、设计题(每题30分,共60分) 3.B公司存货盘点清查内部控制流程图如下: 存货存储情况 编制盘点计划 不通过 《审核 通过 盘点作业/记录盘点表 分析账实差异 编制盘点报告 提出处理意见 不通过 审核 通过 会计信息系统 盘盈盘亏、跌价处理 4.(1)大企业会计人员多,基本上是一岗一人或者一岗多人;而小企业由于规模小并且账 目简单,通常是一人多岗,实践中小企业老板认为一切有关数字的工作都应该交给会计去做。 (2)小企业会计的核心工作基本上是账务核算,而大企业内部则是分工规范、职责分明,会 计人员更注重提供对决策支持的会计信息,因此更加强调内部控制制度的建设。 (3)小企业尽管没有较为系统的内部控制制度,但可以制定与企业实际情况相符合的规范 手册,使小企业的各项活动得到有序地展开。 (4)将有利于提高小企业的声望并获得实际益处,比如在财政部、工业和信息化部、国家税 务总局、工商总局与银监会于2011年10月26日颁布的《关于贯彻实施(小企业会计准则)的 指导意见》中就提到对会计核算健全、具有良好会计信用的小企业,应优先提供信贷支持。 (5)认真学习领会《小企业会计准则》并紧密结合企业的实际情况而将其有效地企业化、制 度化与信息化。 218

二、设计题{每题 30 分,共 60 分} 3. 公司存货盘点清查内部控制流程困如下 存货存储情况 盘盈盘亏、跌价处理 4. (1)大企业会计人员多,基本上是一岗一人或者一岗多人;而小企业由于规模小并且账 目简单,通常是一人多岗,实践中小企业老板认为一切有关数字的工作都应该交给会计去做。 (2) 小企业会计的核心工作基本上是账务核算,而大企业内部则是分工规范、职责分明,会 计人员更注重提供对决策支持的会计信息,因此更加强调内部控制制度的建设。 (3) 小企业尽管没有较为系统的内部控制制度,但可以制定与企业实际情况相符合的规范 手册,使小企业的各项活动得到有序地展开。 (4)将有利于提高小企业的声望并获得实际益处,比如在财政部、工业和信息化部、国家税 务总局、工商总局与银监会于 2011 10 26 日颁布的《关于贯彻实施〈小企业会计准则〉的 指导意见》中就提到对会计核算健全、具有良好会计信用的小企业,应优先提供信贷支持。 (5) 认真学习领会《小企业会计准则》并紧密结合企业的实际情况而将其有效地企业化、制 度化与信息化。 218