试卷代号:1032 座位号■■ 国家开放大学(中央广播电视大学)2015年春季学期“开放本科”期末考试 成本管理试题 2015年7月 题 号 三 四 五 的 分 分 数 得 分 评卷人 一、单项选择题(下列各题只有一个符合题意的正确答案,将你选定 的答案编号括号内。本类题共20分,每小题2分】 1.企业在生产各种工业产品等过程中发生的各种耗费,称为()。 A.成本 B.产品成本 C.生产费用 D.经营费用 2.采用分步法计算产品成本时,各步骤成本计算单中登记的费用( )。 A.只包括本步骤发生的费用,不包括上步骤转入的费用 B.只包括上步骤发生的费用,不包括本步骤发生的费用 C.既包括本步骤发生的费用,也包括上步骤转人的费用 D.既不包括本步骤的费用,也不包括上步骤转人的费用 3.下列不属于期间费用的项目是()。 A.财务费用 B.制造费用 C.营业费用 D.管理费用 4.如果企业月末在产品数量较多,各个月份间在产品数量变动较大,但原材料在产品成本 中所占比重较大的产品,在产品成本的计算可采用()。 A.按所耗原材料费用计价法 B.约当产量法 C.定额比例法 D.按定额成本计价法 5.把辅助生产车间所发生的实际费用,仅在各基本生产车间和行政管理等部门之间按其 受益数量进行分配,对于各辅助生产车间之间相互提供的产品或劳务则不进行分配的一种辅 助生产费用分配方法是()。 A.顺序分配法 B.直接分配法 C.交互分配法 D.代数分配法 155

试卷代号 :1032 座位号OJ 国家开放大学(中央广播电视大学)2015 年春季学期"开放本科"期末考试 成本管理试题 2015 E hr J ;; 一、单项选择题{下列各题只有一个符合题意的正确答案,将你选定 的答案编号括号内。本类题共 20 分,每小题 分} 1.企业在生产各种工业产品等过程中发生的各种耗费,称为( )。 A. 成本 c.生产费用 B. 产品戚本 。经营费用 2. 采用分步法计算产品成本时,各步骤成本计算单中登记的费用( )。 A. 只包括本步骤发生的费用,不包括上步骤转入的费用 B. 只包括上步骤发生的费用,不包括本步骤发生的费用 既包括本步骤发生的费用,也包括上步骤转入的费用 D. 既不包括本步骤的费用,也不包括上步骤转入的费用 3. 下列不属于期间费用的项目是( )。 A. 财务费用 B. 制造费用 营业费用 D. 管理费用 4. 如果企业月末在产品数量较多,各个月份间在产品数量变动较大,但原材料在产品戚本 中所占比重较大的产品,在产品成本的计算可采用( )。 A. 按所耗原材料费用计价法 B. 约当产量法 c.定额比例法 D. 按定额成本计价法 5. 把辅助生产车间所发生的实际费用,仅在各基本生产车间和行政管理等部门之间按其 受益数量进行分配,对于各辅助生产车间之间相互提供的产品或劳务则不进行分配的一种辅 助生产费用分配方法是( )。 A.顺序分配法 B. 直接分配法 c.交互分配法 D. 代数分配法 155

6.企业编制成本计划时,应根据其生产的特点和管理的要求进行,在规模比较小的企业, 其成本计划的编制可采取()。 A.一级成本计划编制方式 B.二级成本计划编制方式 C.三级成本计划编制方式 D.一级和二级相结合的编制方式 7.质量成本的内容一般包括四项内容,下列不属于质量成本内容的项目是()。 A.预防成本 B.坏账损失 C.内部故障成本 D.外部故障成本 8.下列各项中,属于因果预测方法的是( )。 A.本量利分析法 B.指数平滑法 C.平均法 D.市场调查法 9.成本考核的单项指标是反映成本变化中一个侧面的指标,下列属于单项指标的是( )。 A.全部生产费用 B.商品产品总成本 C.可比产品成本降低率 D.产品的单位成本 10.进行合理组织生产的决策分析应采用的决策分析方法是()。 A.差量损益分析法 B.相关成本分析法 C.边际分析法 D.线性规划法 得 分 评卷人 二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案, 将你选定的答案编号用英文大写字母分别填入括号内。本类题 共20分,每小题2分。不选、少选、错选或多选,本小题不得分)】 11.在下列方法中,属于辅助生产费用分配方法的有( )。 A.交互分配法 B.代数分配法 C.定额比例法 D.直接分配法 E.计划成本分配法 12.编制成本报表的基本要求是( )。 A.数字准确 B.格式统一 C.内容完整 D.方法统一 E.编报及时 156

6. 企业编制成本计划时,应根据其生产的特点和管理的要求进行,在规模比较小的企业, 其成本计划的编制可采取( )。 A. 一级成本计划编制方式 B. 二级成本计划编制方式 C. 三级成本计划编制方式 D. 一级和二级相结合的编制方式 7. 质量成本的内容一般包括四项内容,下列不属于质量成本内容的项目是( )。 A. 预防成本 B.坏账损失 c.内部故障成本 D. 外部故障戚本 8. 下列各项中,属于因果预测方法的是( )。 A. 本量利分析法 B. 指数平滑法 c.平均法 D. 市场调查法 9. 成本考核的单项指标是反映成本变化中一个侧面的指标,下列属于单项指标的是( )。 A. 全部生产费用 B. 商品产品总成本 C. 可比产品成本降低率 D. 产品的单位成本 10. 进行合理组织生产的决策分析应采用的决策分析方法是( )。 A. 差量损益分析法 B. 相关成本分析法 c.边际分析法 |得分|评卷人| | D. 线性规划法 二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案, 将你选定的答案编号用英文大写字母分别填入括号内。本类题 20 分,每小题 分。不选、少选、错选或多选,本小题不得分} 1.在下列方法中,属于辅助生产费用分配方法的有( )。 A. 交互分配法 c.定额比例法 E. 计划戚本分配法 12. 编制成本报表的基本要求是( A. 数字准确 c.内容完整 E. 编报及时 156 B. 代数分配法 D. 直接分配法 B. 格式统一 D.方法统一

13.企业的生产按生产组织的特点划分,可分为( A.简单生产 B.复杂生产 C.大量生产 D.成批生产 E.单件生产 14.作业成本法与传统成本核算方法的主要区别体现在( )。 A.成本计算理论不同 B.成本计算对象不同 C.成本计算程序不同 D.费用分配依据不同 E.提供的成本信息不同 15.企业内部责任成本考核指标有( )。 A.成本降低额 B.成本降低率 C.销售收人成本率 D.责任成本差异率 E.责任成本降低率 16.在进行成本核算时,需要正确划分的各种费用界限是( )。 A,正确划分生产经营管理费用与非生产经营管理费用的界限 B.正确划分生产费用与经营管理费用的界限 C.正确划分各个月份的费用界限 D.正确划分各种产品的费用界限 E.正确划分完工产品与在产品之间的费用界限 17.下列属于预防成本的项目是( )。 A.质量工作费 B.质量培训费 C.质量奖励费 D.产品评审费 E.检测实验费 18.劳动生产率的提高意味着( )。 A.单位产品中的工资费用减少 B.单位产品工时消耗定额的减少 C.产品成本呈反方向变动 D.产品成本呈同方向变动 E.单位产品中的工资费用、工时消耗定额增加 157

13. 企业的生产按生产组织的特点划分,可分为( )。 A. 简单生产 B. 复杂生产 c.大量生产 单件生产 D.成批生产 14. 作业成本法与传统成本核算方法的主要区别体现在( )。 A. 成本计算理论不同 B.成本计算对象不同 c.成本计算程序不同 D. 费用分配依据不同 E. 提供的成本信息不同 15. 企业内部责任戚本考核指标有( A. 成本降低额 c.销售收入成本率 责任成本降低率 B.成本降低率 D. 责任成本差异率 16. 在进行成本核算时,需要正确划分的各种费用界限是( )。 A.正确划分生产经营管理费用与非生产经营管理费用的界限 B.正确划分生产费用与经营管理费用的界限 c.正确划分各个月份的费用界限 D. 正确划分各种产品的费用界限 正确划分完工产品与在产品之间的费用界限 17. 下列属于预防戚本的项目是( )。 A. 质量工作费 B.质量培训费 巳质量奖励费 D. 产品评审费 检测实验费 18. 劳动生产率的提高意味着( )。 A. 单位产品中的工资费用减少 B. 单位产品工时消耗定额的减少 c.产品成本呈反方向变动 D.产品成本呈同方向变动 E. 单位产品中的工资费用、工时消耗定额增加 157

19.本量利分析的基本假设包括( )。 A.成本性态分析假设 B.相关范围假设 C.线性假设 D.基本模型假设 E.变动成本法假设 20.与最佳订货批量相关的成本有( )。 A.订货成本 B.储存成本 C.调整准备成本 D.缺货成本 E.直接材料成本 得分 评卷人 三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用 “/”号表示,错误的用“X”号表示。本类题共10分,每小题 1分)》 21.产品成本计算的品种法,只能在大量大批单步骤的生产企业里采用,不能在其他类型 的企业中采用。() 22.编制成本报表的要求是数字准确、内容完整和编报及时。() 23.一个企业的一个生产车间只能采用一种成本计算方法计算产品成本,而不能同时采用 多种方法。( 24.实际中如果某项资源只有一种用途,则其机会成本为零。() 25.作业成本计算仅仅是一种成本核算方法,并非是一种现代成本管理的方法。() 26.资本性支出和损失性支出属于非生产经营管理费用。() 27.在制定计划成本时,计划成本的计算口径与实际成本不同。() 28.实务中,如果各产品目标销售利润率不随企业总体盈利水平同比例变化,在这种情况 下,分解企业总体目标成本时,不需要对各产品的基期销售利润率按计划期销售比重进行调 整。() 29.完全成本法下保本量的计算公式为:(固定成本十期初固定成本一期末固定成本)/单 位贡献边际。() 30.如果方案一的相关固定成本小于方案二的相关固定成本,预计的业务量小于成本无差 别点业务量,在这种情况下,应选择方案一。() 158

19. 本量利分析的基本假设包括( A. 成本性态分析假设 c. 线性假设 E. 变动成本法假设 20. 与最佳订货批量相关的戚本有( A. 订货成本 c.调整准备成本 直接材料戚本 B. 相关范围假设 D. 基本模型假设 B. 储存成本 D. 缺货成本 三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用 "~"号表示,错误的用 "X" 号表示。本类题共 10 分,每小题 分} 1.产品成本计算的品种法,只能在大量大批单步骤的生产企业里采用,不能在其他类型 的企业中采用。( ) 22. 编制成本报表的要求是数字准确、内容完整和编报及时。( ) 23. 一个企业的一个生产车间只能采用一种成本计算方法计算产品成本,而不能同时采用 多种方法。( ) 24. 实际中如果某项资源只有一种用途,则其机会成本为零。( ) 25. 作业成本计算仅仅是一种成本核算方法,并非是一种现代成本管理的方法。( ) 26. 资本性支出和损失性支出属于非生产经营管理费用。( ) 27. 在制定计划成本时,计划戚本的计算口径与实际成本不同。( ) 28. 实务中,如果各产品目标销售利润率不随企业总体盈利水平同比例变化,在这种情况 下,分解企业总体目标成本时,不需要对各产品的基期销售利润率按计划期销售比重进行调 ( ) 29. 完全成本法下保本量的计算公式为: (固定成本+期初固定成本一期末固定成本)/单 位贡献边际。( ) 30. 如果方案一的相关固定成本小于方案二的相关固定成本,预计的业务量小于成本元差 别点业务量,在这种情况下,应选择方案一。( ) 158

得分 评卷人 四、简答题(本类题共20分,每小题10分) 31.简述成本管理的原则。 32.战略成本管理有什么主要特点? 得 分 评卷人 五、计算分析题(本类题凡要求列出计算过程,凡未列出计算过程的, 即使结果正确,也不得分。计算过程中保留二位小数,第三位小 数四舍五入。本类题30分,每小题15分) 33.某企业生产甲、乙两种产品,有关资料如下表所示: 资料 单位:元 产品 销售量(件) 单价 单位变动成本 固定成本 甲产品 20000 10 6 乙产品 10000 20 14 合计 一 35000 要求:预测该企业的保本额和各产品的保本额。 34.某企业生产A产品,本月份产量及其他有关材料费用的资料如下: 产量及其他有关资料 项 计划数 实际数 产品产量(件) 200 220 单位产品材料消耗量(千克) 30 28 材料单价(元) 500 480 材料费用 要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。 159

四、简答题{本类题共 20 分,每小题 10 分) 1.简述成本管理的原则。 32. 战略成本管理有什么主要特点? |得分|评卷人| | 五、计算分析题{本类题凡要求列出计算过程,凡未列出计算过程的, 即使结果正确,也不得分。计算过程中保留二位小数,第三位小 数四舍五入。本类题 30 分,每小题 15 分) 33. 某企业生产甲、乙两种产品,有关资料如下表所示: 资料 单位:]G 产品 销售量(件〉 单价 单位变动成本 固定成本 甲产品 20000 10 6 乙产品 10000 20 14 合计 35000 要求 预测该企业的保本额和各产品的保本额。 34. 某企业生产 产品,本月份产量及其他有关材料费用的资料如下: 产量及其他有关资料 计划数 实际数 产品产量(件) 200 220 单位产品材料消耗量(千克) 30 28 材料单价(元) 500 480 材料费用 要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。 159

试卷代号:1032 国家开放大学(中央广播电视大学)2015年春季学期“开放本科”期末考试 成本管理 试题答案及评分标准 (供参考) 2015年7月 一、单项选择题(本类题共20分,每小题2分) 1.C 2.C 3.B 4.A 5.B 6.A 7.B 8.A 9.D 10.D 二、多项选择题(本类题共20分,每小题2分。不选、少选、错选或多选,本小题不得分)】 11.ABDE 12.ACE 13.CDE 14.ABDE 15.DE 16.ABCDE 17.ABCD 18.ABC 19.ABCDE 20.AB 三、判断题(本类题共10分,每小题1分。判断正确的得1分,判断错误的扣1分,不答不得分 也不扣分。本类题最低为零分) 21.X 22./ 23.X 24./ 25.X 26.X 27.X 28.X 29./ 30./ 四、简答题(本类题共20分,每小题10分) 31.(1)集中统一与分散管理相结合的原则:(2)技术与经济相结合的原则;(3)专业管理与 群众管理相结合的原则;(4)成本最低化原则;(5)全面成本管理原则。 32.(1)战略成本管理重视战略目标,具有长期性的特征。 (2)战略成本管理重视企业与外部环境的关系,具有外向性的特征。 (3)战略成本管理重视竞争优势的建立,具有竞争性的特征。 (4)战略成本管理重视企业生命周期的不同阶段,具有动态性的特征。 (5)战略成本管理提供的成本信息具有多样性和全面性的特征。 160

试卷代号 :1032 国家开放大学{中央广播电视大学 )2015 年春季学期"开放本科"期末考试 成本管理试题答案及评分标准 (供参考) 2015 一、单项选择题(本类题共 20 分,每小题 分} 1. C 2. C 3. B 4. A 5. B 6.A 7. B 8. A 9. D 10. D 二、多项选择题(本类题共 20 分,每小题 分。不选、少选、错选或多选,本小题不得分) 11. ABDE 12. ACE 13. CDE 14. ABDE 15. DE 16. ABCDE 17. ABCD 18. ABC 19. ABCDE 20. AB 三、判断题{本类题共 10 分,每小题 分。判断正确的得 分,判断错误的扣 分,不答不得分 也不扣分。本类题最低为零分} 21. X 22. .J 23. X 24. .J 25. X 26. X 27. X 28. X 29. .J 30. .J 四、简答题(本类题共 20 分,每小题 10 分) 31. (1)集中统一与分散管理相结合的原则 ;(2) 技术与经济相结合的原则; (3)专业管理与 群众管理相结合的原则刊的成本最低化原则 ;(5) 全面成本管理原则。 32. (1)战略成本管理重视战略目标,具有长期性的特征。 (2) 战略戚本管理重视企业与外部环境的关系,具有外向性的特征。 (3) 战略成本管理重视竞争优势的建立,具有竞争性的特征。 (4) 战略成本管理重视企业生命周期的不同阶段,具有动态性的特征。 (5) 战略成本管理提供的成本信息具有多样性和全面性的特征。 160

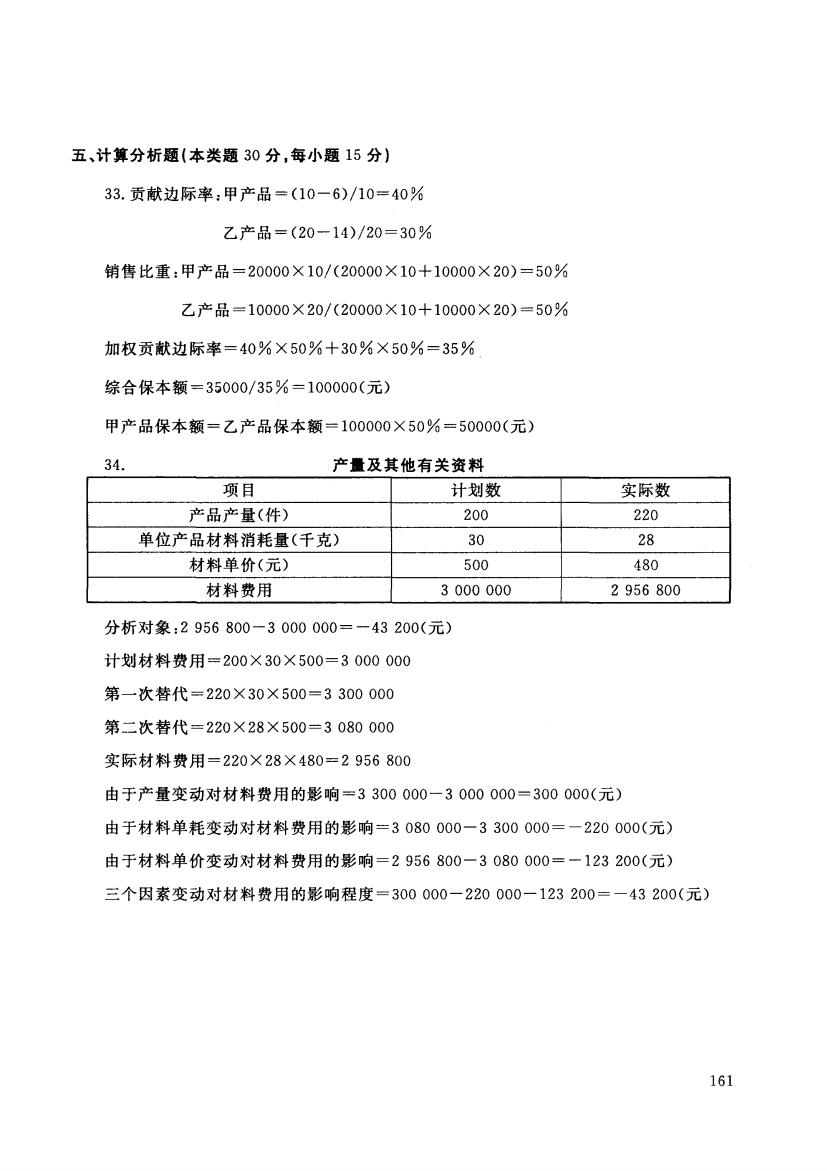

五、计算分析题(本类题30分,每小题15分】 33.贡献边际率:甲产品=(10一6)/10=40% 乙产品=(20-14)/20=30% 销售比重:甲产品=20000×10/(20000×10+10000×20)=50% 乙产品=10000×20/(20000×10+10000×20)=50% 加权贡献边际率=40%×50%+30%×50%=35% 综合保本额=35000/35%=100000(元) 甲产品保本额=乙产品保本额=100000×50%=50000(元) 34. 产量及其他有关资料 项目 计划数 实际数 产品产量(件) 200 220 单位产品材料消耗量(千克) 30 28 材料单价(元) 500 480 材料费用 3000000 2956800 分析对象:2956800-3000000=-43200(元) 计划材料费用=200×30×500=3000000 第一次替代=220×30×500=3300000 第二次替代=220×28×500=3080000 实际材料费用=220×28×480=2956800 由于产量变动对材料费用的影响=3300000一3000000=300000(元) 由于材料单耗变动对材料费用的影响=3080000一3300000=一220000(元) 由于材料单价变动对材料费用的影响=2956800一3080000=一123200(元) 三个因素变动对材料费用的影响程度=300000一220000一123200=一43200(元) 161

五、计算分析题{本类题 30 分,每小题 15 分} 33. 贡献边际率 甲产品= 00-6) /10=40 % 乙产品= (20-14)/20=30% 销售比重:甲产品 =20000 X 10/(20000 X 10+ 10000X 20) =50% 乙产品 =10000 X 20/(20000 X 10+ 10000 X 20) =50% 加权贡献边际率 =40% X50%+30% X50%=35% 综合保本额 =35000/35% =100000( 元) 甲产品保本额=乙产品保本额 =100000X 50% =50000( 元) 34. 产量及其他有关资料 项目 计划数 产品产量(件) 200 单位产品材料消耗量(千克〉 30 材料单价(兀) 500 材料费用 3 000000 分析对象 :2956800-3000000=-43200( 元〉 计划材料费用 =200X30X500=3 000 000 第一次替代 =220X30X500=3 300000 第二次替代 =220X28X500=3 080 000 实际材料费用 =220X28X480=2 956 800 实际数 220 28 480 2 956 800 由于产量变动对材料费用的影响 =3 300 000-3 000 000=300 OOO( 元) 由于材料单耗变动对材料费用的影响 =3 080 000-3 300 000= -220 OOO( 元) 由于材料单价变动对材料费用的影响 =2956800-3080000=-123200( 元) 三个因素变动对材料费用的影响程度 =300000 220000-123200=-43200( 元) 161