试卷代号:2045 座位号■■ 国家开放大学(中央广播电视大学)2015年春季学期“开放专科”期末考试 金融企业会计 试题 2015年7月 题 号 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每题1分,共10分)】 1.非应计贷款是指贷款本金或利息逾期( )天没有收回的贷款。 A.30 B.60 C.90 D.180 2.资产是指( )形成并由企业拥有或控制的资源。 A,现在的交易或事项 B.过去的交易或事项 C.将来的交易或事项 D.估计的交易或事项 3.所有者权益是指银行所有者在银行资产中享有的经济利益,其金额为( )的余额。 A.负债减去资产 B.净资产减去负债 C.资产加负债 D.资产减去负债 4.存款人因特殊资金用途的需要而开立的账户,如基本建设基金户等,称为( A.一般账户 B.基本账户 C.专用账户 D.临时账户 5.银行承兑汇票的付款人是( )。 A.汇票的出票人 B.汇票的背书人 C.汇票的持票人 D.承兑银行 109

试卷代号 :2045 座位号仁口 国家开放大学(中央广播电视大学)2015 年春季学期"开放专科"期末考试 金融企业会计试题 2015 E 四|五|总分| | 一、单项选择题(每题 分,共 10 分} 1.非应计贷款是指贷款本金或利息逾期( )天没有收回的贷款。 A.30 B.60 C. 90 D.180 2. 资产是指( )形成并由企业拥有或控制的资源。 A. 现在的交易或事项 B. 过去的交易或事项 c.将来的交易或事项 D. 估计的交易或事项 3. 所有者权益是指银行所有者在银行资产中享有的经济利益,其金额为( )的余额。 A. 负债减去资产 c.资产加负债 B. 净资产减去负债 D.资产减去负债 4. 存款人因特殊资金用途的需要而开立的账户,如基本建设基金户等,称为( )。 A. 一般账户 B. 基本账户 C. 专用账户 D. 临时账户 5. 银行承兑汇票的付款人是( )。 A.汇票的出票人 B. 汇票的背书人 C. 汇票的持票人 D. 承兑银行 109

6.会计信息必须请晰、简明、便于理解和使用,这样的会计信息质量要求称为()。 A.重要性 B.相关性 C.明晰性 D.可比性 7.固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用年限超过 )且单位价值在规定标准以上的有形资产。 A.1年 B.2年 C.6个月 D.3年 8.持票人的付款请求权得不到满足而向其前手请求偿还票据金额的权利,称为( )。 A.付款请求权 B.票据追索权 C.付款提示权 D.票据承兑权 9.银行汇票的提示付款期限自( )起1个月。 A.到期日 B.出票日 C.承兑日 D.交付日 10.取得某项金融资产的目的是为了近期内出售,该金融资产称为( )。 A,持有至到期的投资 B.交易性金融资产 C.贷款 D.应收账款 得分 评卷人 二、多项选择题(每题2分,共20分) 11.进行票据追索应具备的条件包括( )。 A,票据到期被拒绝付款或者在到期前被拒绝承兑 B.在票据到期前,承兑人或付款人死亡、逃匿的 C.在票据到期前,承兑人或付款人被依法宣告破产的或者因违法被责令终止业务活 动的 D.票据背书不连续的 E.票据金额大小写不符的 110

6. 会计信息必须清晰、简明、便于理解和使用,这样的会计信息质量要求称为( )。 A. 重要性 B. 相关性 C. 明晰性 D. 可比性 7. 固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用年限超过 ( )且单位价值在规定标准以上的有形资产。 A.1 年B. C. 个月 D.3 8. 持票人的付款请求权得不到满足而向其前手请求偿还票据金额的权利,称为( )。 A.付款请求权 B. 票据追索权 C.付款提示权 D. 票据承兑权 9. 银行汇票的提示付款期限自( )起 个月。 A. 到期日 B. 出票日 C. 承兑日 D. 交付日 10. 取得某项金融资产的目的是为了近期内出售,该金融资产称为( )。 A. 持有至到期的投资 B. 交易性金融资产 C. 贷款 D. 应收账款 |得分|评卷人| | 二、多项选择题{每题 分,共 20 分} 1.进行票据追索应具备的条件包括( )。 110 A. 票据到期被拒绝付款或者在到期前被拒绝承兑 B. 在票据到期前,承兑人或付款人死亡、逃匿的 C. 在票据到期前,承兑人或付款人被依法宣告破产的或者因违法被责令终止业务活 动的 D. 票据背书不连续的 E. 票据金额大小写不符的

12.商业银行的所有者权益包括( )。 A.实收资本 B.资本公积 C.盈余公积 D.贷款净余额 E。未分配利润 13.金融企业的年度会计报表包括( )。 A.资产负债表 B.利润表 C.现金流量表 D.住房公积金缴纳表 E.个人所得税申报表 14.明细核算是以账户为基础进行的核算,主要包括( )。 A.总账 B.分户账 C.余额表 D.登记簿 E.现金收付日记簿 15.定期储蓄存款主要分为( )。 A.单位定期存款 B.整存整取定期储蓄存款 C.零存整取定期储蓄存款 D.存本取息定期储蓄存款 E.单位通知存款 16.贷款按发放条件可分为( )。 A.信用贷款 B.担保贷款 C.中央银行贷款 D.票据贴现 E.企业贷款 17.现行的支付结算种类包括( )。 A.支票、汇票 B.本票 C.信用卡、信用证 D.汇兑 E.托收承付、委托收款 18.银行汇票必须记载的事项包括( A.表明“银行汇票”字样 B.无条件支付的承诺 C.出票金额 D.付款人名称 E.出票日期和出票人签章 111

12. 商业银行的所有者权益包括( A. 实收资本 c.盈余公积 E. 未分配利润 13. 金融企业的年度会计报表包括( A. 资产负债表 c. 现金流量表 个人所得税申报表 B. 资本公积 D. 贷款净余额 。利润表 D. 住房公积金缴纳表 l4.明细核算是以账户为基础进行的核算,主要包括( )。 A. 总账 c.余额表 E. 现金收付日记簿 15. 定期储蓄存款主要分为( A. 单位定期存款 c.零存整取定期储蓄存款 E. 单位通知存款 16. 贷款按发放条件可分为( A.信用贷款 c. 中央银行贷款 企业贷款 17. 现行的支付结算种类包括( A. 支票、汇票 c. 信用卡、信用证 E. 托收承付、委托收款 18. 银行汇票必须记载的事项包括( A. 表明"银行汇票"字样 c. 出票金额 E. 出票日期和出票人签章 B.分户账 D. 登记簿 B. 整存整取定期储蓄存款 D.存本取息定期储蓄存款 B.担保贷款 D.票据贴现 B.本票 D. 汇兑 B.无条件支付的承诺 D. 付款人名称 111

19.金融资产是指企业持有的( )。 A.现金 B.权益工具投资 C.各项存款 D.从其他单位收取现金或其他金融资产的权利 E.实收资本 20.固定资产计提折旧的方法包括( )。 A.平均年限法 B.工作量法 C.双倍余额递减法 D.年数总和法 E.直接摊销法 得 分 评卷人 三、判断题(每题2分,共20分) 21.人民币8006.59元的大写应写成:人民币捌仟零陆元伍角玖分。() 22.承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有 的票据行为。() 23.对商业银行表外科目所涉及的会计事项,一般采用复式记账法进行登记。() 24.活期储蓄存款按季结息,每季季末月31日为结息日。() 25.当有证据表明企业将不能继续存在下去时,会计人员应放弃持续经营的假设,改用清 算价格对资产和负债进行计量。() 26。借贷记账法以“资产=负债一所有者权益”的会计平衡公式为依据。() 27.贷款损失准备中的特种准备的计提比例可由各银行根据贷款情况自行确定。() 28.票据背书不连续的,票据付款人可以拒绝向持票人付款。() 29.收人是企业在日常销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济 利益总流人。() 30.“外汇分账制”是指外汇银行办理各项外汇业务时,所有账务组织和处理都以原币作为 记账单位的外汇业务记账方法,即原币记账法。() 112

19. 金融资产是指企业持有的( )。 A. 现金 B. 权益工具投资 C. 各项存款 D. 从其他单位收取现金或其他金融资产的权利 E. 实收资本 20. 固定资产计提折旧的方法包括( A. 平均年限法 c.双倍余额递减法 E. 直接摊销法 B. 工作量法 D. 年数总和法 三、判断题{每题 分,共 20 分) 1.人民币 8006.59 元的大写应写成:人民币制忏零陆元伍角政分。( ) 22. 承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有 的票据行为。( ) 23. 对商业银行表外科目所涉及的会计事项,一般采用复式记账法进行登记。( ) 24. 活期储蓄存款按季结息,每季季末月 31 日为结息日。( ) 25. 当有证据表明企业将不能继续存在下去时,会计人员应放弃持续经营的假设,改用清 算价格对资产和负债进行计量。( ) 26. 借贷记账法以"资产=负债一所有者权益"的会计平衡公式为依据。( ) 27. 贷款损失准备中的特种准备的计提比例可由各银行根据贷款情况自行确定。( ) 28. 票据背书不连续的,票据付款人可以拒绝向持票人付款。( ) 29. 收入是企业在日常销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济 利益总流人。( ) 30. "外汇分账制"是指外汇银行办理各项外汇业务时,所有账务组织和处理都以原币作为 记账单位的外汇业务记账方法,即原币记账法。( ) 112

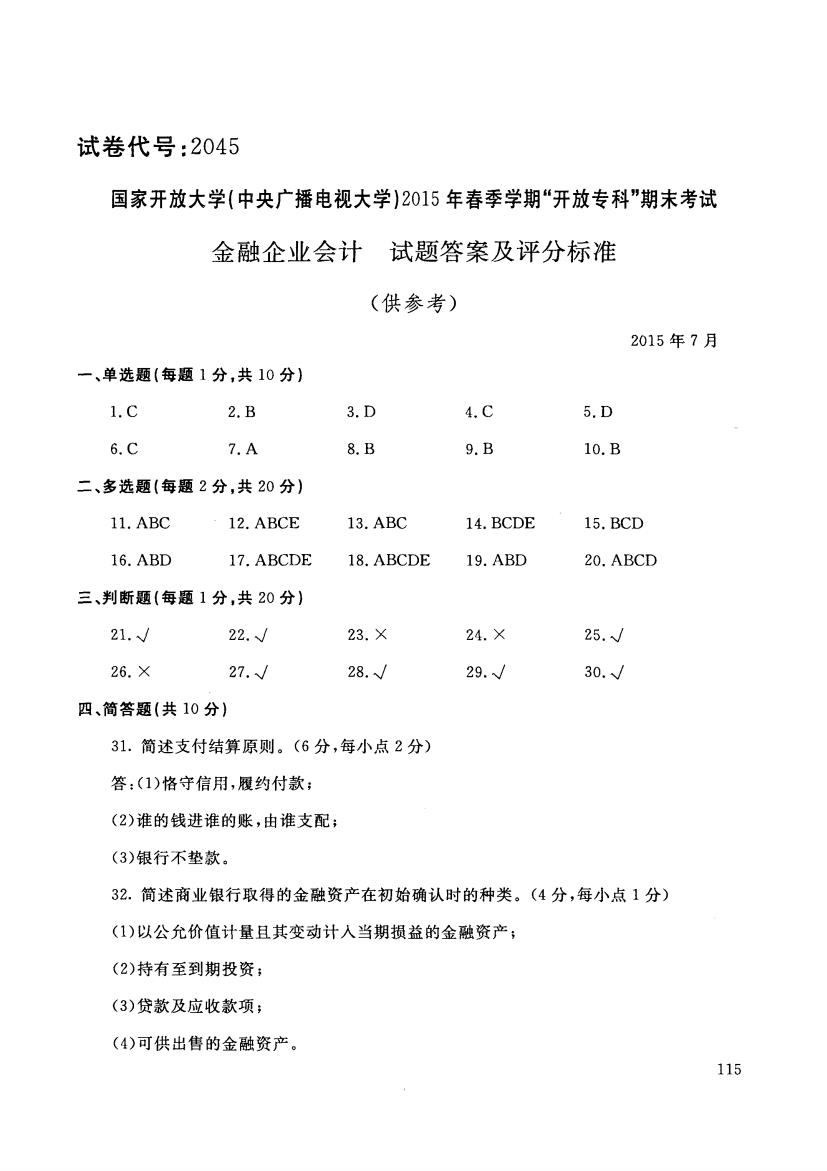

得 分 评卷人 四、简答题(共10分) 31.简述支付结算原则。(6分) 答: 32.简述商业银行取得的金融资产在初始确认时的种类。(4分) 答: 得 分 评卷人 五、业务处理题(共40分) 33.A企业于2013年6月21日向开户银行缴存现金60,000.00元,6月25日用现金支票 支取现金35,000.00元,6月28日从活期存款账户转出700,000.00元,存为通知存款。7月 1日提交汇票申请书,申请签发银行汇票50,000.00元,银行当即办理。9月21日,银行结计 活期存款利息6,230.50元。要求写出银行办理以上业务的会计分录。(15分) (1)缴存现金 (2)支取现金 (3)转存通知存款 (4)办理银行汇票 (5)结计利息(使用利息支出科目) 34.B银行于2013年3月21日向C企业发放一笔短期信用贷款,金额为900万元,年利 率为4.8%,期限为3个月。2013年4月21日银行短期贷款利率上调至5.2%。贷款到期日 C企业归还贷款本金和利息。要求计算贷款到期时的贷款利息,并写出银行收取贷款本金及 利息的会计分录。(10分) (1)贷款利息 (2)收回贷款本金 (3)收回贷款利息 113

|得分|评卷人| | 四、简答题{共 10 分} 1.简述支付结算原则。 (6 分) 答: 32. 简述商业银行取得的金融资产在初始确认时的种类。 (4 分) 答: 五、业务处理题{共 40 分) 33. 企业于 2013 21 日向开户银行缴存现金 60 000.00 元, 25 日用现金支票 支取现金 35 000.00 元, 28 日从活期存款账户转出 700 000.00 元,存为通知存款。 日提交汇票申请书,申请签发银行汇票 50 000.00 元,银行当即办理。 21 日,银行结计 活期存款利息 230.50 元。要求写出银行办理以上业务的会计分录。(1 分) (1)缴存现金 (2) 支取现金 (3) 转存通知存款 (4) 办理银行汇票 (5) 结计利息(使用利息支出科目〉 34. 银行于 2013 21 日向 企业发放一笔短期信用贷款,金额为 900 万元,年利 率为 4.8% ,期限为 个月。 2013 21 日银行短期贷款利率上调至 5.2% 。贷款到期日 企业归还贷款本金和利息。要求计算贷款到期时的贷款利息,并写出银行收取贷款本金及 利息的会计分录。(1 分) (1)贷款利息 (2) 收回贷款本金 (3) 收回贷款利息 113

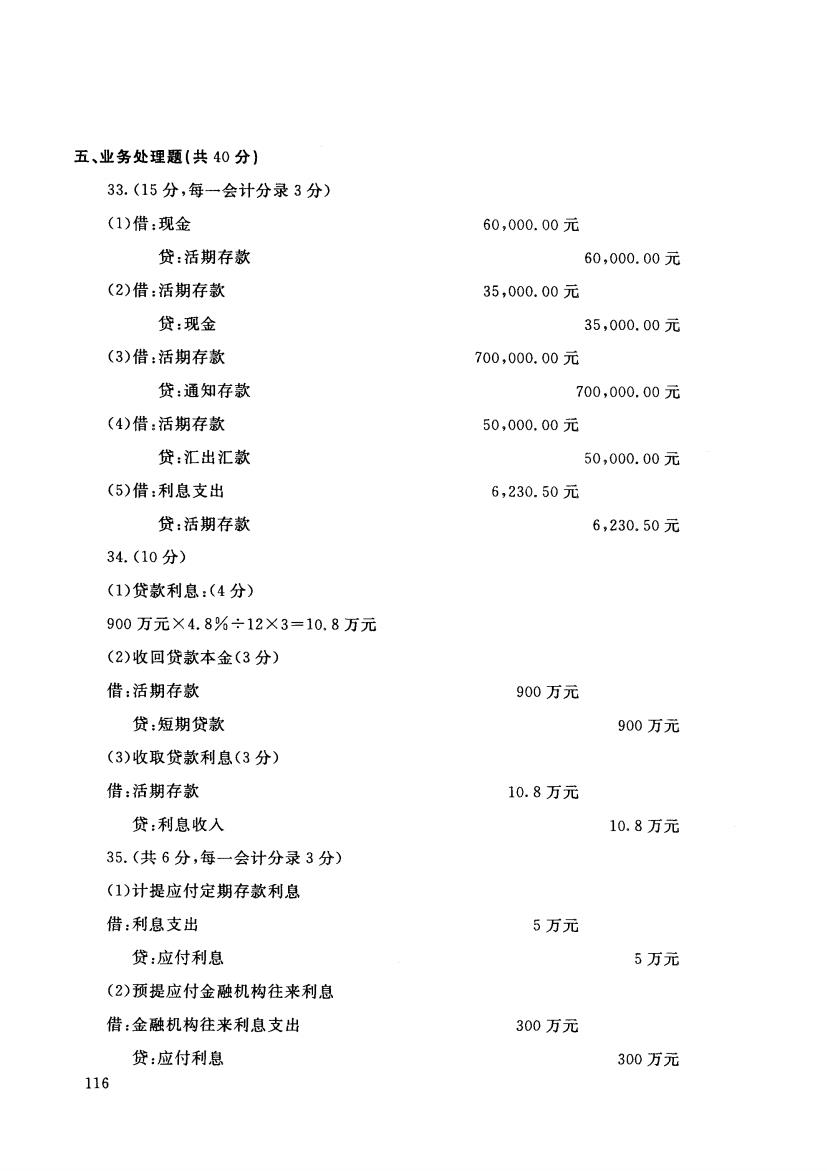

35.D银行根据单位定期存款和定期储蓄存款月平均余额,按利率档次计提应付利息5万 元,预提金融机构往来利息支出300万元。要求写出银行办理以上业务的会计分录。(6分) (1)计提应付存款利息 (2)预提应付金融机构往来利息 36.2013年7月1日,E银行用银行存款从证券市场购入F企业面值为600,000.00元的 债券,支付款项609,000.00元(含已到付息期但尚未领取的利息9,000.00元),另支付交易费 用24,000.00元。该债券于2013年1月1日发行,期限3年,利率3%,每半年付息一次,付息 日为7月10日和1月10日。2013年7月10日银行收到尚未领取的债券利息,2013年12月 31日,该债券的公允价值为640,000.00元(不含债券利息)。E银行将该债券划分为交易性 金融资产。要求写出该银行购人债券、收到债券利息、确认公允价值的会计分录。(9分) (1)购入债券 (2)收到债券利息 (3)确认公允价值(不考虑债券利息) 114

35.D 银行根据单位定期存款和定期储蓄存款月平均余额,接利率档次计提应付利息 元,预提金融机构往来利息支出 300 万元。要求写出银行办理以上业务的会计分录。 (6 分) (1)计提应付存款利息 (2) 预提应付金融机构往来利息 36.2013 日, 银行用银行存款从证券市场购入 企业面值为 600 000.00 元的 债券,支付款项 609 000.00 元〈含已到付息期但尚未领取的利息 000.00 元) ,另支付交易费 24 000.00 元。该债券于 2013 日发行,期限 年,利率 3% ,每半年付息一次,付息 日为 10 日和 10 日。 2013 10 日银行收到尚未领取的债券利息, 2013 12 31 日,该债券的公允价值为 640 000.00 元(不含债券利息) 0 银行将该债券划分为交易性 金融资产。要求写出该银行购人债券、收到债券利息、确认公允价值的会计分录。 (9 分) (1)购入债券 (2) 收到债券利息 (3) 确认公允价值(不考虑债券利息) 114

试卷代号:2045 国家开放大学(中央广播电视大学)2015年春季学期“开放专科”期末考试 金融企业会计 试题答案及评分标准 (供参考) 2015年7月 一、单选题(每题1分,共10分) 1.C 2.B 3.D 4.C 5.D 6.C 7.A 8.B 9.B 10.B 二、多选题(每题2分,共20分) 11.ABC 12.ABCE 13.ABC 14.BCDE 15.BCD 16.ABD 17.ABCDE 18.ABCDE 19.ABD 20.ABCD 三、判断题(每题1分,共20分) 21.√ 22./ 23.× 24.× 25./ 26.× 27.√ 28./ 29.√ 30./ 四、简答题(共10分) 31.简述支付结算原则。(6分,每小点2分) 答:(1)恪守信用,履约付款; (2)谁的钱进谁的账,由谁支配; (3)银行不垫款。 32.简述商业银行取得的金融资产在初始确认时的种类。(4分,每小点1分) (1)以公允价值计量且其变动计人当期损益的金融资产; (2)持有至到期投资: (3)贷款及应收款项; (4)可供出售的金融资产。 115

试卷代号 :2045 国家开放大学(中央广播电视大学 )2015 年春季学期"开放专科"期未考试 金融企业会计 试题答案及评分标准 一、单选题(每题 分,共 10 分} 1. C 6. C 2. B 7.A 二、多选题{每题 分,共 20 分) 11. ABC 12. ABCE 16. ABD 17. ABCDE 三、判断题(每题 分,共 20 分} 21. .J 22. .J 26. X 27. .J 四、简答题(共 10 分} (供参考) 3. D 8.B 13. ABC 18. ABCDE 23. X 28. .J 1.简述支付结算原则。 (6 分,每小点 分) 答:(1)恪守信用,履约付款; (2) 谁的钱进谁的账,由谁支配; (3) 银行不垫款。 4.C 9. B 14. BCDE 19. ABD 24. X 29. .J 5. D 10. B 2015 15. BCD 20. ABCD 25. .J 30. .J 32. 简述商业银行取得的金融资产在初始确认时的种类。 (4 分,每小点 分) (1)以公允价值计量且其变动计入当期损益的金融资产 (2) 持有至到期投资; (3) 贷款及应收款项; (4) 可供出售的金融资产。 115

五、业务处理题(共40分) 33.(15分,每一会计分录3分) (1)借:现金 60,000.00元 贷:活期存款 60,000.00元 (2)借:活期存款 35,000.00元 贷:现金 35,000.00元 (3)借:活期存款 700,000.00元 贷:通知存款 700,000.00元 (4)借:活期存款 50,000.00元 贷:汇出汇款 50,000.00元 (5)借:利息支出 6,230.50元 贷:活期存款 6,230.50元 34.(10分) (1)贷款利息:(4分) 900万元×4.8%÷12×3=10.8万元 (2)收回贷款本金(3分) 借:活期存款 900万元 贷:短期贷款 900万元 (3)收取贷款利息(3分) 借:活期存款 10.8万元 贷:利息收入 10.8万元 35.(共6分,每一会计分录3分) (1)计提应付定期存款利息 借:利息支出 5万元 贷:应付利息 5万元 (2)预提应付金融机构往来利息 借:金融机构往来利息支出 300万元 贷:应付利息 300万元 116

五、业务处理题{共 40 分} 33. (1 分,每一会计分录 分) (1)借:现金 60 000.00 活期存款 60 000.00 (2) 活期存款 35 000.00 现金 35 000.00 (3) 借:活期存款 700 000.00 贷:通知存款 700 000.00 (4) 活期存款 50 000.00 贷:汇出汇款 50 000.00 (5) 借:利息支出 230.50 贷:活期存款 230.50 34. (1 分〉 (1)贷款利息 :(4 分) 900 万元 X4. 8%712X3=10. 万元 (2) 收回贷款本金 (3 分) 活期存款 900 万元 短期贷款 900 万元 (3)收取贷款利息 (3 分) 借:活期存款 10.8 万元 利息收入 10. 万元 35. (共 分,每一会计分录 分) (1)计提应付定期存款利息 利息支出 万元 贷:应付利息 万元 (2) 预提应付金融机构往来利息 金融机构往来利息支出 300 万元 贷:应付利息 300 万元 116

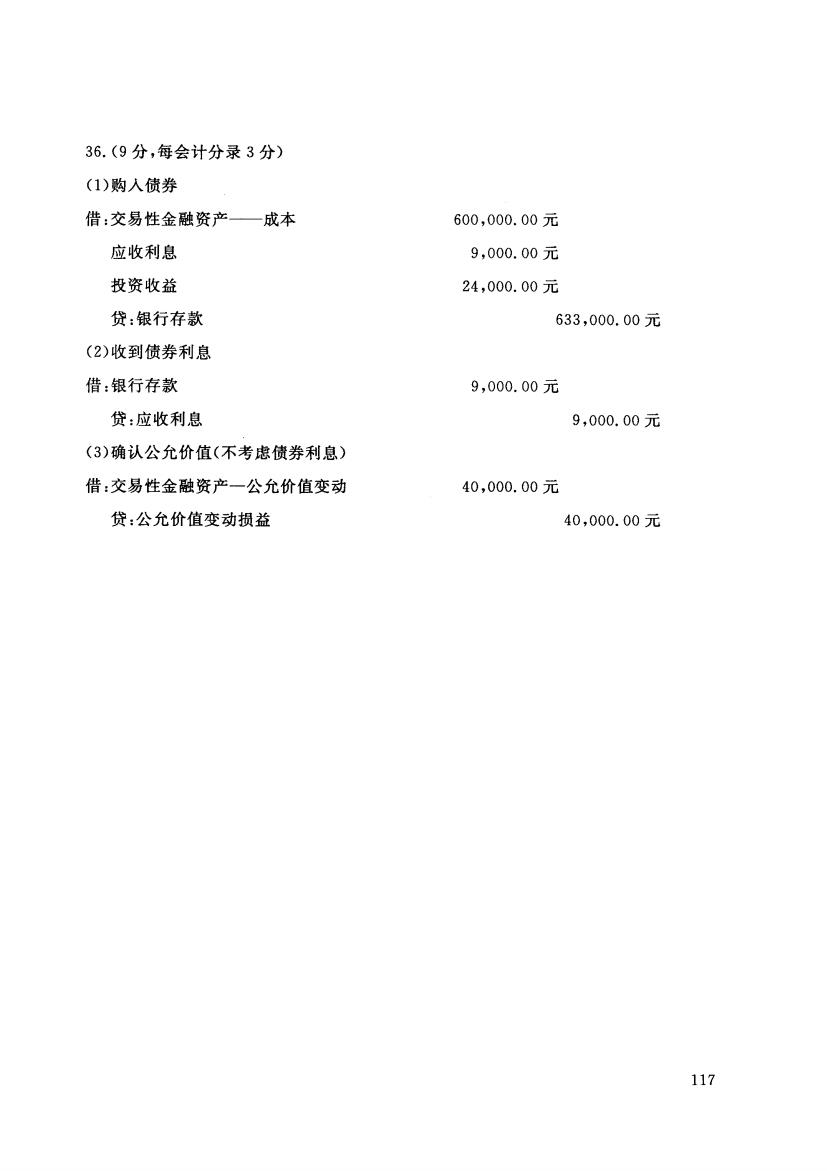

36.(9分,每会计分录3分) (1)购入债券 借:交易性金融资产—成本 600,000.00元 应收利息 9,000.00元 投资收益 24,000.00元 贷:银行存款 633,000.00元 (2)收到债券利息 借:银行存款 9,000.00元 贷:应收利息 9,000.00元 (3)确认公允价值(不考虑债券利息) 借:交易性金融资产一公允价值变动 40,000.00元 贷:公允价值变动损益 40,000.00元 117

36. (9 分,每会计分录 分〉 (1)购入债券 借:交易性金融资产一一成本 应收利息 技资收益 贷:银行存款 (2) 收到债券利息 借:银行存款 贷:应收利息 (3)确认公允价值(不考虑债券利息) 交易性金融资产一公允价值变动 公允价值变动损益 600 000.00 000.00 24 000.00 633 000.00 000.00 000.00 40 000.00 40 000.00 117