试卷代号:2134 国家开放大学(中央广播电视大学)2015年春季学期“开放专科”期末考试 成本会计 试题 2015年7月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题2分,共20分) 1.下列各项中,属于产品生产成本项目的是()。 A.直接材料 B.材料费用 C.折旧费 D.燃料费用 2.工业企业在一定时期内发生的、用货币表现的生产耗费,称为企业()。 A.生产费用 B.生产成本 C.经营管理费用 D.生产经营管理费用 468

试卷代号 :2134 国家开放大学(中央广播电视大学 )2015 年春季学期"开放专科"期末考试 成本会计试题 2015 注意事项 一、将你的学号、姓名及分校(工作站}名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圄珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择题{每小题 分,共 20 分) 1.下列各项中,属于产品生产成本项目的是( )。 A. 直接材料 B. 材料费用 c. 折旧费 D. 燃料费用 2. 工业企业在一定时期内发生的、用货币表现的生产耗费,称为企业( )。 468 A. 生产费用 B.生产成本 已经营管理费用 D. 生产经营管理费用

3.正确计算产品成本,应做好的基础工作是()。 A.正确确定财产物资的计价 B.正确划分各种费用界限 C.确定成本计算对象 D.建立和健全原始记录工作 4.辅助生产费用直接分配法的特点是将辅助生产费用()。 A.直接计人辅助生产提供的劳务成本 B.直接分配给所有受益的车间、部门 C.直接记入“辅助生产成本”账户 D.直接分配给辅助生产以外的各受益单位 5.工业企业成本核算的内容是()。 A.产品生产成本 B.期间费用 C.产品生产成本和期间费用 D.各成本项目的费用 6.用于生产产品构成产品实体的原材料费用,应计人下列账户()。 A.“基本生产成本” B.“销售费用” C.“制造费用” D.“管理费用” 7.下列方法中,属于辅助生产费用分配方法的是()。 A.定额成本法 B.计划成本分配法 C.生产工时比例分配法 D.机器工时比例分配法 8.下列方法中,可能使“制造费用”账户有月末余额的是()。 A.生产工时比例分配法 B.按年度计划分配率分配法 C.直接人工费用比例分配法 D.机器工时比例分配法 469

3. 正确计算产品成本,应做好的基础工作是( )。 A. 正确确定财产物资的计价 B.正确划分各种费用界限 c.确定成本计算对象 D.建立和健全原始记录工作 4. 辅助生产费用直接分配法的特点是将辅助生产费用( )。 A.直接计人辅助生产提供的劳务成本 B. 直接分配给所有受益的车间、部门 c. 直接记入"辅助生产成本"账户 D. 直接分配给辅助生产以外的各受益单位 5. 工业企业成本核算的内容是( )。 A. 产品生产成本 B. 期间费用 c. 产品生产成本和期间费用 D. 各成本项目的费用 6. 用于生产产品构成产品实体的原材料费用,应计入下列账户( )。 A." 基本生产成本" B. "销售费用" c. "制造费用" D. "管理费用" 7. 下列方法中,属于辅助生产费用分配方法的是( )。 A. 定额成本法 B. 计划成本分配法 c.生产工时比例分配法 D. 机器工时比例分配法 8. 下列方法中,可能使"制造费用"账户有月末余额的是( )。 A. 生产工时比例分配法 B. 按年度计划分配率分配法 c.直接人工费用比例分配法 D.机器工时比例分配法 469

9.可比产品成本降低额与降低率之间的关系是()。 A.成反比 B.成正比 C.同方向变动 D.无直接关系 10.一定时期销售一定数量产品的营业成本与营业收人的比例是( )。 A.成本费用利润率 B.销售利润率 C.营业成本率 D.产值成本率 二、多项选择题(每小题2分,共14分) 11.下列各项中,属于成本会计核算和监督的内容有( A.营业收人的实现 B.盈余公积的提取 C.各项生产费用的支出和产品生产成本的形成 D.各项期间费用的支出和归集过程 E.企业利润的实现及分配 12.下面说法正确的有( )。 A.在只生产一种产品的车间中,制造费用直接计人产品成本 B.制造费用应按产品品种开设明细账 C.制造费用应按车间开设明细账 D.制造费用应从该账户贷方转至“基本生产成本”账户借方 E.“制造费用”总账账户下可以不按辅助车间开设明细账 13.发生下列各项费用时,可以直接借记“基本生产成本”账户的有( )。 A.车间照明用电费 B.构成产品实体的原材料费用 C.车间管理人员薪酬 D.车间生产工人薪酬 E.车间办公费 470

9. 可比产品成本降低额与降低率之间的关系是( )。 A.成反比 B. 成正比 C. 同方向变动 D. 无直接关系 10. 一定时期销售一定数量产品的营业成本与营业收入的比例是( )。 A. 成本费用利润率 B. 销售利润率 C. 营业成本率 D. 产值成本率 二、多项选择题(每小题 分,共 14 分} 1.下列各项中,属于成本会计核算和监督的内容有( )。 A. 营业收入的实现 B. 盈余公积的提取 C. 各项生产费用的支出和产品生产成本的形成 D. 各项期间费用的支出和归集过程 E. 企业利润的实现及分配 12. 下面说法正确的有( )。 A. 在只生产一种产品的车间中,制造费用直接计人产品成本 B. 制造费用应按产品品种开设明细账 C. 制造费用应按车间开设明细账 D. 制造费用应从该账户贷方转至"基本生产成本"账户借方 E. "制造费用"总账账户下可以不按辅助车间开设明细账 13. 发生下列各项费用时,可以直接借记"基本生产成本"账户的有( )。 470 A. 车间照明用电费 B. 构成产品实体的原材料费用 c.车间管理人员薪酬 D. 车间生产工人薪酬 E. 车间办公费

14.低值易耗品的摊销方法有( )。 A.一次摊销法 B.直接分配法 C.约当产量法 D.工作量法 E.五五摊销法 15.在确定生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有( A.各月在产品数量变化的大小 B.在产品数量的多少 C.定额管理基础的好坏 D.各项费用比重的大小 E.在产品是否接近完工 16.工业企业成本报表一般包括( )。 A.产品生产成本表 B.主要产品单位成本表 C.制造费用明细表 D.各种期间费用明细表 E.以上均包括 17.原材料脱离定额差异的计算方法有( )。 A.限额法 B.年限平均法 C.盘存法 D.切割核算法 E.工作量法 三、判断题(每小题1分,共6分) 18.产品的实际生产成本包括废品损失和停工损失。() 19.任何情况下,辅助生产的制造费用可以不通过“制造费用(辅助生产车间)”明细账单 独归集,而是直接记人“辅助生产成本”明细账。() 20.按生产组织的特点,工业企业生产可分为复杂生产和简单生产两种。() 21.品种法只适用于大量大批的单步骤生产的企业。() 22.成本还原的对象是产成品成本中以“半成品”项目列示的综合成本,成本还原的依据 是上一步骤半成品成本的结构。() 23.联产品的成本计算,最适合采用分类法。() 471

14. 低值易耗品的摊销方法有( A. 一次摊销法 c.约当产量法 E. 五五摊销法 B. 直接分配法 D. 王作量法 15. 在确定生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有( )。 A. 各月在产品数量变化的大小 c.定额管理基础的好坏 E. 在产品是否接近完工 16. 工业企业成本报表一般包括( A. 产品生产成本表 c.制造费用明细表 E. 以上均包括 17. 原材料脱离定额差异的计算方法有( A.限额法 c. 盘存法 E. 工作量法 三、判断题{每小题 分,共 分} B. 在产品数量的多少 D. 各项费用比重的大小 B. 主要产品单位成本表 各种期间费用明细表 B. 年限平均法 D. 切割核算法 18. 产品的实际生产成本包括废品损失和停工损失。( ) 19. 任何情况下,辅助生产的制造费用可以不通过"制造费用(辅助生产车间)"明细账单 独归集,而是直接记入"辅助生产成本"明细账。( ) 20. 按生产组织的特点,工业企业生产可分为复杂生产和简单生产两种。( ) 1.品种法只适用于大量大批的单步骤生产的企业。( ) 22. 成本还原的对象是产成品成本中以"半成品"项目列示的综合成本,成本还原的依据 是上一步骤半成品成本的结构。( ) 23. 联产品的成本计算,最适合采用分类法。( ) 471

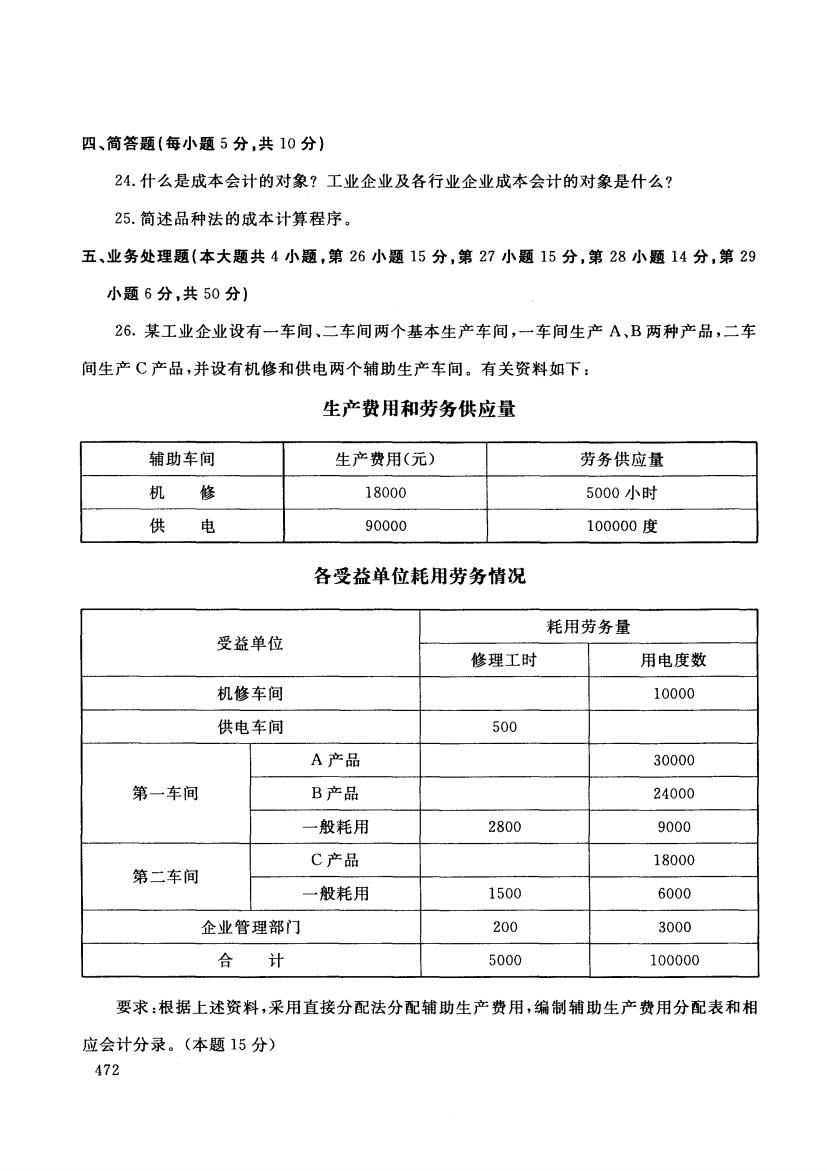

四、简答题(每小题5分,共10分) 24.什么是成本会计的对象?工业企业及各行业企业成本会计的对象是什么? 25.简述品种法的成本计算程序。 五、业务处理题(本大题共4小题,第26小题15分,第27小题15分,第28小题14分,第29 小题6分,共50分) 26.某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车 间生产C产品,并设有机修和供电两个辅助生产车间。有关资料如下: 生产费用和劳务供应量 辅助车间 生产费用(元) 劳务供应量 机修 18000 5000小时 供电 90000 100000度 各受益单位耗用劳务情况 耗用劳务量 受益单位 修理工时 用电度数 机修车间 10000 供电车间 500 A产品 30000 第一车间 B产品 24000 一般耗用 2800 9000 C产品 18000 第二车间 一般耗用 1500 6000 企业管理部门 200 3000 合 计 5000 100000 要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相 应会计分录。(本题15分) 472

四、简答题{每小题 分,共 10 分} 24. 什么是成本会计的对象?工业企业及各行业企业成本会计的对象是什么? 25. 简述品种法的成本计算程序。 五、业务处理题{本大题共 小题,第 26 小题 15 分,第 27 小题 15 分,第 28 小题 14 分,第 29 小题 分,共 50 分} 26. 某工业企业设有一车间、二车间两个基本生产车间,一车间生产 两种产品,二车 间生产 产品,并设有机修和供电两个辅助生产车间。有关资料如下: 生产费用和劳务供应量 辅助车间 生产费用(元) 劳务供应量 18000 5000 小时 90000 100000 各受益单位就用劳务情况 耗用劳务量 受益单位 修理工时 用电度数 机修车间 10000 供电车间 500 产品 30000 第一车间 产品 24000 一般耗用 2800 9000 产品 18000 第二车间 一般耗用 1500 6000 企业管理部门 200 3000 L 5000 100000 要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相 应会计分录。(本题 15 分〉 472

辅助生产费用分配表(直接分配法) 分配对象 对外分配 辅助车间名称 机修车间 供电车间 合计 待分配费用(元) 劳务供应数量 单位成本(分配率) 耗用数量 机修 分配金额 辅助车间 耗用数量 供电 分配金额 金额小计 耗用数量 A产品 分配金额 耗用数量 B产品 基 分配金额 本 耗用数量 C产品 车 分配金额 间 耗用数量 一车间 分配金额 耗用数量 二车间 分配金额 耗用数量 企业管理部门 分配金额 分配金额合计 27.某企业基本生产车间全年计划制造费用为163200元;全年各产品的计划产量:甲产品 24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。 1月份实际产量:甲1800件,乙产品1500件:1月份实际发生制造费用13000元。11月 473

辅助生产费用分配表(直接分配法) 分配对象 对外分配 辅助车间名称 机修车间 供电车间 h 待分配费用(元) 劳务供应数量 单位成本(分配率) 耗用数量 机修 分配金额 耗用数量 供电 分配金额 金额小计 耗用数量 产品 分配金额 耗用数量 产品 分配金额 耗用数量 产品 分配金额 耗用数量 一车间 分配金额 耗用数量 二车间 分配金额 耗用数量 企业管理部门 分配金额 分配金额合计 27. 某企业基本生产车间全年计划制造费用为 163200 元;全年各产品的计划产量:甲产品 24000 件,乙产品 18000 件。单位产品工时定额 甲产品 小时,乙产品 小时。 月份实际产量:甲 1800 件,乙产品 1500 件; 月份实际发生制造费用 13000 元。 11 473

份,月初“制造费用”科目贷方余额150元:该月实际产量为:甲1200件,乙1000件,该月实际 制造费用为9100元. 要求:(1)计算制造费用年度计划分配率。 (2)计算并结转1月份应分配转出的制造费用。 (3)计算并结转11月份应分配转出的制造费用并计算11月份月末“制造费用”账户余额。 (本题15分) 28.某生产车间本月在乙产品生产过程中发现不可修复废品12件,按所耗定额费用计算 不可修复废品的生产成本。单件原材料费用定额为60元:已完成的定额工时共计140小时, 每小时的费用定额为:燃料和动力1.5元,直接人工1.9元,制造费用1.10元。不可修复废品 的残料作价130元以辅助材料人库;应由过失人赔款40元。废品净损失由当月同种产品成本 负担。 要求:(1)计算不可修复废品定额成本; (2)计算不可修复废品净损失; (3)编制结转不可修复废品的定额成本、残料人库、过失人赔款和结转废品净损失的会计 分录。(本题14分) 29.某产品8月初在产品和本月发生的直接人工费共计12800元。当月完工产品1700 件。其各工序的在产品数量和完工率见下表: 各工序的在产品数量及完工率 工 序 在产品数量 完工率 1 4000 20% 2 1000 70% 要求:用约当产量比例法分配计算该产品的完工产品和月末在产品的直接人工费。 (本题6分) 474

份,月初"制造费用"科目贷方余额 150 该月实际产量为 1200 件,乙 1000 该月实际 制造费用为 9100 元。 要求:(1)计算制造费用年度计划分配率。 (2) 计算并结转 月份应分配转出的制造费用。 (3) 计算并结转 11 月份应分配转出的制造费用并计算 11 月份月末"制造费用"账户余额。 (本题 15 分〉 28. 某生产车间本月在乙产品生产过程中发现不可修复废品 12 件,按所耗定额费用计算 不可修复废品的生产成本。单件原材料费用定额为 60 元;已完成的定额工时共计 140 小时, 每小时的费用定额为 燃料和动力1. 元,直接人工1. 元,制造费用1. 10 元。不可修复废品 的残料作价 130 元以辅助材料入库;应由过失人赔款 40 元。废品净损失由当月同种产品成本 负担。 要求:(1)计算不可修复废品走额成本 (2) 计算不可修复废品净损失 (3) 编制结转不可修复废品的定额成本、残料人库、过失人赔款和结转废品净损失的会计 分录。〈本题 14 分) 29. 某产品 月初在产品和本月发生的直接人工费共计 12800 元。当月完工产品 1700 件。其各工序的在产品数量和完工率见下表 各王序的在产品数量及完王率 在产品数量 究工率 1 4000 20% 2 1000 70% 要求:用约当产量比例法分配计算该产品的完工产品和月末在产品的直接人工费。 (本题 分) 474

试卷代号:2134 座位号■■ 国家开放大学(中央广播电视大学)2015年春季学期“开放专科”期末考试 成本会计试题答题纸 2015年7月 题 号 一 二 三 四 五 总分 分 数 得分 评卷人 一、单项选择题(每小题2分,共20分)】 1. 2. 3. 5. 6. 1. 8. 9. 10. 得 分 评卷人 二、多项选择题(每小题2分,共14分) 11. 12. 13. 14. 15. 16. 17. 得分 评卷人 三、判断题(每小题1分,共6分) 18. 19. 20. 21. 22. 23. 得分 评卷人 四、简答题(每小题5分,共10分) 24. 25. 475

试卷代号 :2134 座位号 国家开放大学(中央广播电视大学)2015 年春季学期"开放专科"期末考试 1. 6. |得分|评卷人| | 11. 2. 7. 12. 16. 17. 18. 23. 24. 25. 19. 成本会计试题答题纸 2015 四|五|总分| | 一、单项选择题{每小题 分,共 20 分) 3. 8. 4. 9. 二、多项选择题{每小题 分,共 14 分} 13. 14. 三、判断题(每小题 分,共 分) 20. 21. 四、简答题{每小题 分,共 10 分} 5. 10. 15. 22. 475

得分 评卷人 五、业务处理题(本大题共4小题,第26小题15分,第27小题15 分,第28小题14分,第29小题6分,共50分) 26. 辅助生产费用分配表(直接分配法) 分配对象 对外分配 辅助车间名称 机修车间 供电车间 合计 待分配费用(元) 劳务供应数量 单位成本(分配率) 耗用数量 机修 分配金额 助车间 耗用数量 供电 分配金额 金额小计 耗用数量 A产品 分配金额 耗用数量 B产品 基 分配金额 本 耗用数量 C产品 车 分配金额 间 耗用数量 一车间 分配金额 耗用数量 二车间 分配金额 耗用数量 企业管理部门 分配金额 分配金额合计 476

|得分|评卷人| | 五、业务处理题{本大题共 小题,第 26 小题 15 分,第 27 小题 15 分,第 28 小题 14 分,第 29 小题 分,共 50 分} 26. 辅助生产费用分配表(直接分配法) 分配对象 对外分配 辅助车间名称 机修车间 供电车间 l口h 待分配费用(元) 劳务供应数量 单位成本(分配率) 耗用数量 机修 分配金额 耗用数量 供电 分配金额 金额小计 耗用数量 产品 分配金额 耗用数量 产品 分配金额 耗用数量 产品 分配金额 耗用数量 一车间 分配金额 耗用数量 二车间 分配金额 耗用数量 企业管理部门 分配金额 分配金额合计 476

29. 477

27. 28. 29. 477