试卷代号:1045 座位号■■ 国家开放大学(中央广播电视大学)2014年秋季学期“开放本科”期末考试 会计制度设计试题(开卷)》 2015年1月 题 号 二 总 分 分 数 得分 评卷人 一、分析说明题(每题20分,共40分) 1.责任会计要编制责任报告,因此需要独立的贵任会计凭证与会计账簿提供数据支持, 财务会计信息是完全不能满足责任报告编制需求的,并且财务报表数据与责任报告数据间没 有任何必然的联系。你认同这种说法吗?试分析并说明理由。 2.下述是两个关于会计凭证的论述:(1)某公司日常交易对象多为个体户,大多数交易都 是现金交易且没有相关凭证,所以只能用白条和自制收付凭证来支持账务处理,但该公司保证 这些活动都已经真实发生。(2)甲公司库存商品发出时,由销售部门填制一式四联出库单。仓 库发出库存商品后,将第一联出库单留存登记库存商品卡片,第二联供销售部门留存,第三、四 联交给会计并由其登记库存商品总账和明细账。你认同这两种做法吗?试分析并说明理由。 得分 评卷人 二、设计题(每题30分,共60分) 3.1999年1月1日起施行的《会计档案管理办法》第十二条规定:“采用电子计算机进行 会计核算的单位,应当保存打印出的纸质会计档案。具备采用磁带、磁盘、光盘、微缩胶片等磁 性介质保存会计档案条件的,由国务院业务主管部门统一规定,并报财政部、国家档案局备 案。”据调查,有的中央企业不打印明细账而仅对凭证发票采用纸质保存;有的中央企业用服务 器每周对电子档案进行AB备份,全部明细账和会计凭证都要打印出来进行纸质保存。 261

试卷代号 :1045 座位号rn 国家开放大学(中央广播电视大学 )2014 年秋季学期"开放本科"期末考试 会计制度设计试题(开卷) 2015 E ; |得分|评卷人| | 一、分析说明题{每题 20 分,共 40 分) 1.责任会计要编制责任报告,因此需要独立的责任会计凭证与会计账簿提供数据支持, 财务会计信息是完全不能满足责任报告编制需求的,并且财务报表数据与责任报告数据间没 有任何必然的联系。你认同这种说法吗?试分析并说明理由。 2. 下述是两个关于会计凭证的论述:(1)某公司日常交易对象多为个体户,大多数交易都 是现金交易且没有相关凭证,所以只能用白条和自制收付凭证来支持账务处理,但该公司保证 这些活动都已经真实发生。 (2) 甲公司库存商品发出时,由销售部门填制一式四联出库单。仓 库发出库存商品后,将第一联出库单留存登记库存商品卡片,第二联供销售部门留存,第三、四 联交给会计并由其登记库存商品总账和明细账。你认同这两种做法吗?试分析并说明理由。 二、设计题(每题 30 分,共 60 分) 3. 1999 日起施行的《会计档案管理办法》第十二条规定"采用电子计算机进行 会计核算的单位,应当保存打印出的纸质会计档案。具备采用磁带、磁盘、光盘、微缩胶片等磁 性介质保存会计档案条件的,由国务院业务主管部门统一规定,并报财政部、国家档案局备 案。"据调查,有的中央企业不打印明细账而仅对凭证发票采用纸质保存;有的中央企业用服务 器每周对电子档案进行 AB 备份,全部明细账和会计凭证都要打印出来进行纸质保存。 261

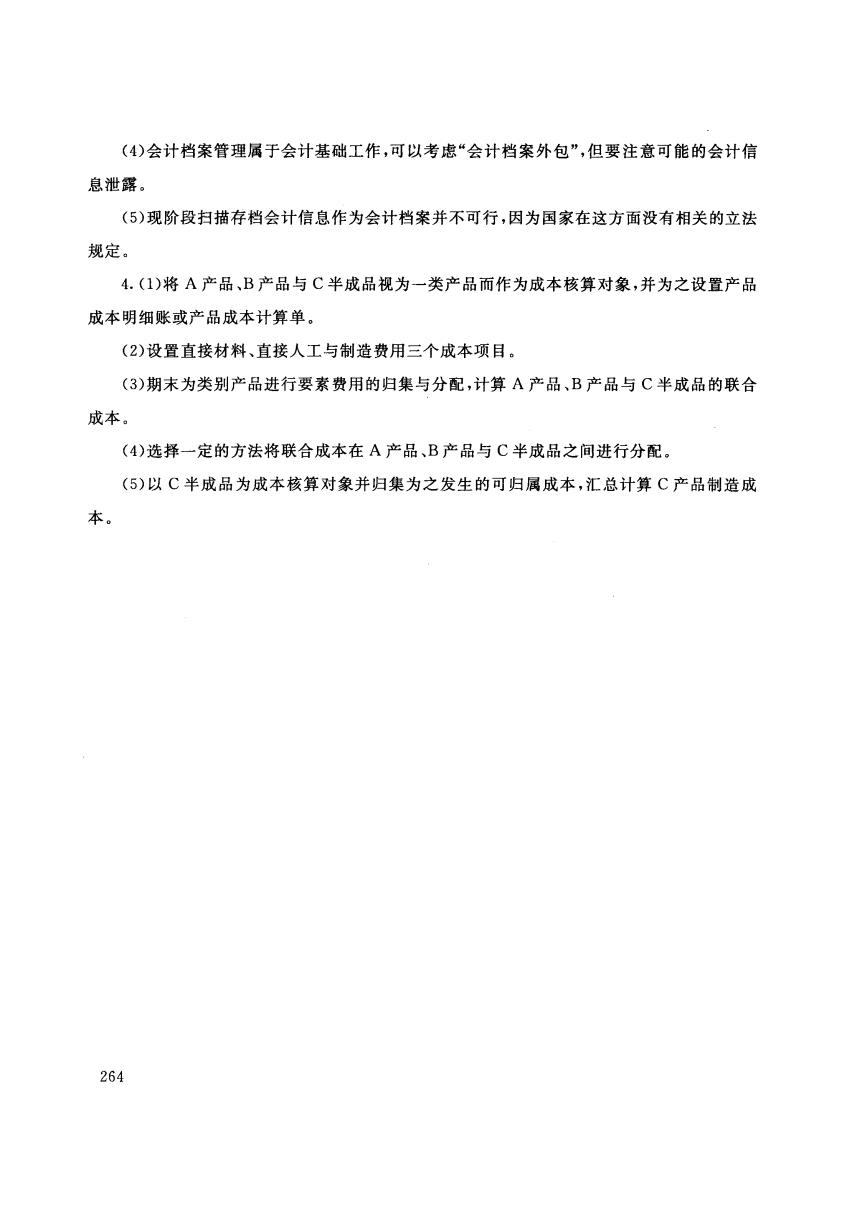

某企业《会计电算化档案管理制度》规定:(1)磁盘会计文件必须按规定及时打印输出书面 形式。(2)磁盘会计档案保管期限两年以上,会计科目、年度和月度汇总数据永久保存,明细 账、记账凭证及其他数据资料两年后可根据需要决定存毁。(3)每月不得少于一次对硬盘会计 数据进行软盘备份。(4)会计数据备份软盘应贴上写保护标签并用印章或封条签封。(5)会计 数据备份软盘及自行开发原程序备份应分别存放机房、档案室、财务室。(6)磁盘会计档案管 理工作由系统管理员专职负责。 要求:(1)现阶段企业完全通过光盘或服务器备份会计档案可行吗?试列举可能的阻力? (2)尽管会计从业人员知道会计的纸质档案和电子档案应该并存,但实际操作中的难点包括哪 些呢?也就是说会计档案会计制度设计的核心需求涉及哪些方面?(3)设计会计档案管理制 度时是否应考虑大企业与中小企业的差别?(4)会计档案管理属于会计基础工作吗?可否考 虑“会计档案外包”?(5)扫描存档会计信息是否可行? 4.某企业使用同一种原材料在同一生产工艺过程中生产出A产品、B产品与C半成品三 种,C半成品还需要进一步加工才能销售。A产品、B产品与C半成品是联产品,其成本核算 方式如下图所示: 投入原材料 A产品 销售 联合成本 B产品 销售 同一生产过程 ! 分离点 C半成品 进一步加工C产品 销售 一 可归属成本 要求:根据上述成本核算方式设计A产品、B产品与C产品成本核算程序。 762

某企业《会计电算化档案管理制度》规定: (1)磁盘会计文件必须按规定及时打印输出书面 形式。 (2) 磁盘会计档案保管期限两年以上,会计科目、年度和月度汇总数据永久保存,明细 账、记账凭证及其他数据资料两年后可根据需要决定存毁。(3)每月不得少于一次对硬盘会计 数据进行软盘备份。 (4) 会计数据备份软盘应贴上写保护标签并用印章或封条签封。 (5) 会计 数据备份软盘及自行开发原程序备份应分别存放机房、档案室、财务室。 (6) 磁盘会计档案管 理工作由系统管理员专职负责。 要求:(1)现阶段企业完全通过光盘或服务器备份会计档案可行吗?试列举可能的阻力? (2) 尽管会计从业人员知道会计的纸质档案和电子档案应该并存,但实际操作中的难点包括哪 些呢?也就是说会计档案会计制度设计的核心需求涉及哪些方面? (3) 设计会计档案管理制 度时是否应考虑大企业与中小企业的差别? (4) 会计档案管理属于会计基础工作吗?可否考 虑"会计档案外包"? (5) 扫描存档会计信息是否可行? 4. 某企业使用同一种原材料在同一生产工艺过程中生产出 产品、 产品与 半成品三 种, 半成品还需要进一步加工才能销售。 产品、 产品与 半成品是联产品,其成本核算 方式如下图所示: 投入 京材料 联合成水 问→生产过程 产品 产品 \\C叫斗半气 销售 销售 进→一一步 加口 工→ 、产 且古 悄售 1'1]" 归属成本 要求:根据上述成本核算方式设计 产品、 产品与 产品成本核算程序。 9 民 9

试卷代号:1045 国家开放大学(中央广播电视大学)2014年秋季学期“开放本科”期未考试 会计制度设计试题答案及评分标准(开卷) (供参考) 2015年1月 一、分析说明题(每题20分,共40分) 1.这种说法是不准确的。因为:(1)责任会计虽然要编制责任报告,但单轨制责任会计核 算模式不需要独立的责任会计凭证与会计账簿提供数据支持。(2)财务会计信息不是完全不 能满足责任报告编制需求的,只是需要在账户设置尤其是明细账户设置上需要做一些调整,目 的是提供责任会计核算体系所需信息。(3)财务报表数据与责任报告数据间有着必然的内在 联系,责任会计数据是对企业核算主体的会计信息分解为特定责任中心的会计信息,并不会改 变企业总的财务结果,比如企业全部投资中心的可控利润之和诚去企业层面的责任成本就是 企业的营业利润。 2.这两种说法都有不准确之处。对于第一种说法而言,内部控制要求企业所有资金流人 与流出有相应凭证以保证业务活动真实,因此企业需要在内部控制上下功夫而不是简单的保 证。对于第二种说法而言,第三、四联都交给会计并由其登记库存商品总账和明细账是不合适 的,因为库存商品总账与明细账之间存在着相互核对功能,如果都由会计来进行登记就会使这 种核对功能失效。 二、设计题(每题30分,共60分) 3.(1)现阶段企业还难以实行完全通过光盘或服务器备份会计档案,会遇到阻力,比如税 务局查账是否能承认电子档案的问题,因为担心企业提供的电子档案有可能被修改,尤其是国 内有的记账软件可以复制几个账套并可以反复撤销修改,有的能够针对银行、税务局、工商局 和会计师事务所各做一个账套。 (2)在会计的纸质档案和电子档案并存情况下,需要建立纸质存档与电子存档、备份时间 间隔与介质使用等方面的标准。 (3)不管是大企业还是中小企业,都应按照自己的实际情况开展会计档案制度设计。 263

试卷代号 :1045 国家开放大学(中央广播电视大学 )2014 年秋季学期"开放本科"期末考试 会计制度设计 试题答案及评分标准(开卷) (供参考) 2015 一、分析说明题(每题 20 分,共 40 分) 1.这种说法是不准确的。因为: (1)责任会计虽然要编制责任报告,但单轨制责任会计核 算模式不需要独立的责任会计凭证与会计账簿提供数据支持。 (2) 财务会计信息不是完全不 能满足责任报告编制需求的,只是需要在账户设置尤其是明细账户设置上需要做一些调整,目 的是提供责任会计核算体系所需信息。(3)财务报表数据与责任报告数据间有着必然的内在 联系,责任会计数据是对企业核算主体的会计信息分解为特定责任中心的会计信息,并不会改 变企业总的财务结果,比如企业全部投资中心的可控利润之和减去企业层面的责任成本就是 企业的营业利润。 2. 这两种说法都有不准确之处。对于第一种说法而言,内部控制要求企业所有资金流入 与流出有相应凭证以保证业务活动真实,因此企业需要在内部控制上下功夫而不是简单的保 证。对于第二种说法而言,第三、四联都交给会计并由其登记库存商品总账和明细账是不合适 的,因为库存商品总账与明细账之间存在着相互核对功能,如果都由会计来进行登记就会使这 种核对功能失效。 二、设计题(每题 30 分,共 60 分) 3. (1)现阶段企业还难以实行完全通过光盘或服务器备份会计档案,会遇到阻力,比如税 务局查账是否能承认电子档案的问题,因为担心企业提供的电子档案有可能被修改,尤其是国 内有的记账软件可以复制儿个账套并可以反复撤销修改,有的能够针对银行、税务局、工商局 和会计师事务所各做一个账套。 (2) 在会计的纸质档案和电子档案并存情况下,需要建立纸质存档与电子存档、备份时间 间隔与介质使用等方面的标准。 (3) 不管是大企业还是中小企业,都应按照自己的实际情况开展会计档案制度设计。 263

(4)会计档案管理属于会计基础工作,可以考虑“会计档案外包”,但要注意可能的会计信 息泄露。 (5)现阶段扫描存档会计信息作为会计档案并不可行,因为国家在这方面没有相关的立法 规定。 4.(1)将A产品、B产品与C半成品视为一类产品而作为成本核算对象,并为之设置产品 成本明细账或产品成本计算单。 (2)设置直接材料、直接人工与制造费用三个成本项目。 (3)期末为类别产品进行要素费用的归集与分配,计算A产品、B产品与C半成品的联合 成本。 (4)选择一定的方法将联合成本在A产品、B产品与C半成品之间进行分配。 (5)以C半成品为成本核算对象并归集为之发生的可归属成本,汇总计算C产品制造成 本。 264

(4) 会计档案管理属于会计基础工作,可以考虑"会计档案外包"但要注意可能的会计信 息世露。 (5) 现阶段扫描存档会计信息作为会计档案并不可行,因为国家在这方面没有相关的立法 规定。 4. (1) 产品、 产品与 半成品视为→类产品而作为成本核算对象,并为之设置产品 戚本明细账或产品成本计算单。 (2) 设置直接材料、直接人工与制造费用三个成本项目。 (3) 期末为类别产品进行要素费用的归集与分配,计算 产品、 产品与 半成品的联合 成本。 (4) 选择一定的方法将联合成本在 产品、 产品与 半成品之间进行分配。 (5) 半成品为成本核算对象并归集为之发生的可归属戚本,汇总计算 产品制造成 本。 264