试卷代号:2136 国家开放大学(中央广播电视大学)2014年秋季学期“开放专科”期末考试 管理会计i 试题 2015年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试题和答题纸放在桌上,试题和答题纸均不得带出考场。监考人收完 考卷和答题纸后才能离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试题上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题1分,共20分) 1.经济增加值与基于利润的企业业绩评价指标的最大区别()。 A.将权益资本成本计人资本成本 B.不考虑权益资本成本 C.以作业为基础 D.容易导致经营者操纵利润 2.现代企业会计的两大分支,除了财务会计还有( )。 A.管理会计 B.预算会计 C.成本会计 D.财务管理 3.控制与责任会计的依据是( )。 A,成本控制 B.全面预算 C.责任会计 D.成本管理 4.在应用历史资料分析法进行成本习性分析时,必须首先确定,然后才能计算出b的方 法是()。 A.直接分析法 B.高低点法 C.散布图法 D.回归直线法 527

试卷代号 :2136 国家开放大学(中央广播电视大学 )2014 年秋季学期"开放专科"期末考试 管理会计试题 2015 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试题和答题纸放在桌上,试题和答题纸均不得带出考场。监考人收完 考卷和答题纸后才能离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试题上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择题{每小题 分,共 20 分} 1.经济增加值与基于利润的企业业绩评价指标的最大区别)。 A. 将权益资本成本计人资本成本 B. 不考虑权益资本成本 c. 以作业为基础 D.容易导致经营者操纵利润 2. 现代企业会计的两大分支,除了财务会计还有( )。 A. 管理会计 B. 预算会计 c.成本会计 D. 财务管理 3. 控制与责任会计的依据是( )。 A. 成本控制 B.全面预算 c.责任会计 D.戚本管理 4. 在应用历史资料分析法进行戚本习性分析时,必须首先确定 ,然后才能计算出 的方 法是( )。 A. 直接分析法 B.高低点法 c.散布图法 D. 回归直线法 527

5.下列项目中,只能在发生当期予以补偿、不可能递延到下期的成本是()。 A.直接成本 B.间接成本 C.产品成本 D.期间成本 6.如果某期按变动成本法计算的营业利润为4000元,该期产量为5000件,销售量为 3000件。期初存货为零,固定性制造费用总额为5000元,则按完全成本法计算的营业利润为 () A.4000元 B.7000元 C.6000元 D.2000元 7.销售收人为40万元,贡献毛益率为60%,其变动成本总额为( )万元。 A.160 B.16 C.240 D.24 8.可以掌握未来的成本水平及其变动趋势的预测是( )。 A.销售预测 B.成本预测 C.利润预测 D.资金预测 9.在进行销售预测时应考虑外部因素和内部因素,外部因素不包括()。 A.信用政策 B.市场需求变化 C.经济发展趋势 D.企业的市场占有率 10.在需求导向的定价策略中,对于弹性较小的产品,可以()。 A.制定较低的价格 B.以成本为基础定价 C.制定较高的价格 D.根据汇率差异定价 11.在短期经营决策中,可以不考虑的因素有( )。 A.差量成本 B.边际成本 C,沉没成本 D.机会成本 12.投资决策过程的核心环节是( )。 A.调查研究,选出最优项目 B.提出备选方案 C.选择最优方案 D.项目实施与事后评价 528

5. 下列项目中,只能在发生当期予以补偿、不可能递延到下期的成本是( )。 A. 直接成本 c. 产品成本 B. 间接成本 D. 期间成本 6. 如果某期按变动成本法计算的营业利润为 4000 元,该期产量为 5000 件,销售量为 3000 件。期初存货为零,固定性制造费用总额为 5000 元,则按完全成本法计算的营业利润为 A. 4000 C. 6000 B. 7000 D.2000 7. 销售收人为 40 万元,贡献毛益率为 60% ,其变动成本总额为( )万元。 A. 160 C. 240 B. 16 D. 24 8. 可以掌握未来的成本水平及其变动趋势的预测是( )。 A. 销售预测 B. 成本预测 c.利润预测 D. 资金预测 9. 在进行销售预测时应考虑外部因素和内部因素,外部因素不包括( )。 A. 信用政策 B. 市场需求变化 c. 经济发展趋势 D. 企业的市场占有率 10. 在需求导向的定价策略中,对于弹性较小的产品,可以( )。 A. 制定较低的价格 B. 以成本为基础定价 c.制定较高的价格 D. 根据汇率差异定价 1.在短期经营决策中,可以不考虑的因素有( )。 A. 差量成本 B. 边际成本 c.沉没成本 D. 机会成本 12. 投资决策过程的核心环节是( )。 528 A. 调查研究,选出最优项目 B. 提出备选方案 c. 选择最优方案 D. 项目实施与事后评价 ( )

13.某股票每年的股利为9元,若某人想长期持有,则其在股票价格为( )时才愿意 买?假设银行的存款利率为10%。 A.90 B.100 C.80 D.85 14.企业编制全面预算的依据是( )。 A.历史财务报表 B.战略目标与战略计划 C.历史经营业绩 D.财务预测 15.不受现有费用项目限制,能够调动各方面降低费用的积极性和有助于企业未来发展, 是指( )方法的优点。 A.固定预算 B.弹性预算 C.零基预算 D.定期预算 16.某公司生产甲产品35件,共耗用直接材料100斤,单位产品直接材料标准耗用量为2.2 斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异为()。 A.100元 B.200元 C.300元 D.250元 17.( )是指在产品投产前,对影响产品成本的各有关因素进行分析研究,制定各项成 本的管理制度,规划确定未来的目标成本,并以此作为成本控制的依据。 A.产品成本控制 B.质量成本控制 C.事前成本控制 D.生产成本控制 18.下列说法中不属于成本中心特点的是( )。 A.只对可控成本负责 B.只衡量成本费用,不衡量收益 C.控制和考核的内容是产品成本 D.控制和考核的内容是责任成本 19.按照收人来源的性质不同,利润中心可分为自然利润中心和( )两类。 A.人为利润中心 B.独立利润中心 C.投资性利润中心 D.经营性利润中心 529

13. 某股票每年的股利为 元,若某人想长期持有,则其在股票价格为( )时才愿意 买?假设银行的存款利率为 10% A. 90 B. 100 C. 80 D. 85 14. 企业编制全面预算的依据是( )。 A. 历史财务报表 B.战略目标与战略计划 c.历史经营业绩 D. 财务预测 15. 不受现有费用项目限制,能够调动各方面降低费用的积极性和有助于企业未来发展, 是指)方法的优点。 A. 固定预算 c.零基预算 B. 弹性预算 D. 定期预算 16. 某公司生产甲产品 35 件,共耗用直接材料 100 斤,单位产品直接材料标准耗用量为 2.2 斤,每斤材料的标准价格为 20 元,实际价格为 23 元,则该产品直接材料价格差异为( )。 A. 100 c. 300 B. 200 D. 250 17. ( )是指在产品投产前,对影响产品成本的各有关因素进行分析研究,制定各项成 本的管理制度,规划确定未来的目标成本,并以此作为成本控制的依据。 A. 产品成本控制 B. 质量成本控制 c. 事前戚本控制 D.生产成本控制 18. 下列说法中不属于成本中心特点的是( )。 A. 只对可控成本负责 B.只衡量戚本费用,不衡量收益 c.控制和考核的内容是产品成本 D. 控制和考核的内容是责任成本 19. 按照收入来源的性质不同,利润中心可分为自然利润中心和( )两类。 A. 人为利润中心 c.投资性利润中心 B. 独立利润中心 D. 经营性利润中心 529

20.平衡计分卡的导向是()。 A.客户 B.管理目标 C.财务目标 D.企业战略 二、多选题(每小题2分,共10分) 21.成本习性具有( A.可能转化性 B.可控制性 C.相对性 D.暂时性 E.永久性 22.制造成本亦称生产成本,是指为生产产品或提供劳务而发生的成本。制造成本按照 成本项目分类,还可以细分成( )。 A.直接材料 B.折旧费 C.制造费用 D.修理费 E.直接人工 23.平滑指数法实质上属于( )。 A.平均法 B.趋势外推分析法 C.特殊的加权平均法 D.因果预测分析法 E.算术平均法 24.特种决策预算也叫资本预算,内容包括( )。 A.采购预算 B.现金收支预算 C.研究与开发预算 D.固定资产投资预算 E.银行借款预算 25.作业成本法的主要特点( A.作业成本法是以“作业”为中心 B.作业成本法是以“可控成本”为中心 C.作业成本法通常和适时生产管理制度相结合 D.作业成本法将计算重点放在了成本发生的前因后果上 E.以上都是 530

20. 平衡计分卡的导向是( A. 客户 c.财务目标 二、多选题{每小题 分,共 10 分) 1.成本习性具有)。 A. 可能转化性 c.相对性 E. 永久性 B. 管理目标 D.企业战略 B. 可控制性 D. 暂时性 22. 制造成本亦称生产成本,是指为生产产品或提供劳务而发生的成本。制造成本按照 戚本项目分类,还可以细分成( A. 直接材料 C. 制造费用 E. 直接人工 23. 平滑指数法实质上属于( A. 平均法 c.特殊的加权平均法 E. 算术平均法 24. 特种决策预算也叫资本预算,内容包括( A. 采购预算 c.研究与开发预算 E. 银行借款预算 25. 作业成本法的主要特点( )。 A. 作业成本法是以"作业"为中心 B. 作业成本法是以"可控成本"为中心 B. 折旧费 D. 修理费 B. 趋势外推分析法 D.因果预测分析法 B. 现金收支预算 D. 固定资产投资预算 c.作业成本法通常和适时生产管理制度相结合 530 D. 作业成本法将计算重点放在了成本发生的前因后果上 E. 以上都是

三、简答题(每小题10分,共20分) 26.各有关因素单独变动对目标利润是如何影响的? 27.什么是全面预算?全面预算内容包括哪些? 四、计算分析题(共50分。第28小题15分,第29小题15分,第30小题20分) 28.某饮料生产企业销售一种运动饮料,8月份饮料的单位变动成本为16元/瓶,变动成 本总额为64000元,共获税前利润18000元,若该公司计划于9月份维持销售单价不变,变动 成本率仍维持8月份的40%。 要求:(1)预测8月份的保本销售量; (2)若9月份的计划销售量比8月份年提高8%,则可获得多少营业利润? 29.某玩具生产企业组织多品种经营,其中有一种变动成本率为80%的产品于2008年亏 损了10000元,其完全销售成本为110000元。假定2009年市场销售、成本水平均不变。 要求:假定与亏损产品生产能力有关的生产能力可临时用来对外出租,租金收入为25000 元,2009年是否继续生产该产品? 30.某家电企业固定资产投资项目预计净现金流量如下:NCF。=一100万元, NCF1-B=20万元。若资本成本为12%。 要求:计算该项目的内部收益率并作出是否可行的决策。 14%,8年的年金现值系数4.639 12%,8年的年金现值系数4.968 10%,8年的年金现值系数5.335 531

三、简答题{每小题 10 分,共 20 分} 26. 各有关因素单独变动对目标利润是如何影响的? 27. 什么是全面预算?全面预算内容包括哪些? 四、计算分析题(共 50 分。第 28 小题 15 分,第 29 小题 15 分,第 30 小题 20 分) 28. 某饮料生产企业销售一种运动饮料, 月份饮料的单位变动成本为 16 元/瓶,变动成 本总额为 64000 元,共获税前利润 18000 元,若该公司计划于 月份维持销售单价不变,变动 成本率仍维持 月份的 40% 要求:(1)预测 月份的保本销售量; (2) 月份的计划销售量比 月份年提高 8% ,则可获得多少营业利润? 29. 某玩具生产企业组织多品种经营,其中有一种变动成本率为 80% 的产品于 2008 年亏 损了 10000 元,其完全销售成本为 110000 元。假定 2009 年市场销售、成本水平均不变。 要求:假定与亏损产品生产能力有关的生产能力可临时用来对外出租,租金收入为 25000 元, 2009 年是否继续生产该产品? 30. 某家电企业固定资产技资项目预计净现金流量如下: NCFo = - 100 万元, NCF =20万元。若资本成本为 12% 要求:计算该项目的内部收益率并作出是否可行的决策。 14% 年的年金现值系数 4.639 12% 年的年金现值系数 4.968 10% 年的年金现值系数 5.335 531

试卷代号:2136 座位■■ 国家开放大学(中央广播电视大学)2014年秋季学期“开放专科”期末考试 管理会计 试题答题纸 2015年1月 题 号 二 三 四 总分 分 数 得分 评卷人 一、单项选择题(每小题1分,共20分) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 得 分 评卷人 二、多选题(每小题2分,共10分) 21. 22. 23. 24. 25. 得 分 评卷人 三、简答题(每小题10分,共20分)】 26. 27. 532

试卷代号 :2136 座位号 国家开放大学(中央广播电视大学)2014 年秋季学期"开放专科"期末考试 管理会计试题答题纸 2015 E E 一、单项选择题(每小题 分,共 20 分} 1. 6. 11. 16. 2. 7. 12. 17. 3. 8. 13. 18. 4. 9. 14. 19. 5. 10. 15. 20. 二、多选题(每小题 分,共 10 分) 21. 22. 23. 24. 25. |得分|评卷人| | 三、简答题{每小题 10 分,共 20 分} 26. 27. 532

得分 评卷人 四、计算分析题(共50分。第28小题15分,第29小题15分,第30 小题20分) 2 29. 30 533

|得分|评卷人| | 28. 29. 30. 四、计算分析题(共 50 分。第 28 小题 15 分,第 29 小题 15 分,第 30 小题 20 分) 533

试卷代号:2136 国家开放大学(中央广播电视大学)2014年秋季学期“开放专科”期末考试 管理会计 试题答案及评分标准 (供参考) 2015年1月 一、单项选择题(每小题1分,共20分) 1.A 2.A 3.B 4.C 5.D 6.C 7.B 8.B 9.A 10.C 11.C 12.C 13.A 14.B 15.C 16.C 17.C 18.C 19.A 20.D 二、多选题(每小题2分,共10分)】 21.ACD 22.ACE 23.ABC 24.CDE 25.ACD 三、简答题(每小题10分,共20分) 26.答(1)销售单价的变动是影响保本点的一个重要因素,销售单价的提高,企业的贡献 毛益和贡献毛益率都将增大,企业获得的利润就多。(2)单位变动成本下降,企业的单位贡献 毛益及贡献毛益率将会有很大的提高,企业获得的利润就多。(3)固定成本总额下降,企业用 于弥补固定成本总额的贡献毛益总额不变,企业的利润也会增加。(4)若销售量发生变动,保 本销售量无变化。 27.答:全面预算是一系列预算的总称,就是企业根据其战略目标与战略规划所编制的经 营、资本、财务等方面的年度总体计划。 全面预算包括日常业务预算(经营预算)、特种决策预算(资本预算)与财务预算三大类内 容。 四、计算分析题(共50分。第28小题15分,第29小题15分,第30小题20分) 28.(1)8月份预计销售收人=64000÷40%=160000元 固定成本=160000一64000一18000=78000元 单价=16÷40%=40元 534

试卷代号 :2136 国家开放大学(中央广播电视大学 )2014 年秋季学期"开放专科"期末考试 管理会计试题答案及评分标准 (供参考) 一、单项选择题{每小题 分,共 20 分} 1. A 2. A 6. C 7. B 11. C 12. C 16. C 17. C 二、多选题{每小题 分,共 10 分) 21. ACD 22. ACE 三、简答题{每小题 10 分,共 20 分} 3. B 8. B 13. A 18. C 23. ABC 4. C 9. A 14. B 19. A 24. CDE 2015 5. D 10. C 15. C 20. D 25. ACD 26. 答(1)销售单价的变动是影响保本点的一个重要因素,销售单价的提高,企业的贡献 毛益和贡献毛益率都将增大,企业获得的利润就多。 (2) 单位变动成本下降,企业的单位贡献 毛益及贡献毛益率将会有很大的提高,企业获得的利润就多。 (3) 固定戚本总额下降,企业用 于弥补固定成本总额的贡献毛益总额不变,企业的利润也会增加。 (4) 若销售量发生变动,保 本销售量元变化。 27. 答:全面预算是-系列预算的总称,就是企业根据其战略目标与战略规划所编制的经 营、资本、财务等方面的年度总体计划。 全面预算包括日常业务预算(经营预算)、特种决策预算(资本预算)与财务预算三大类内 时? 甘。 四、计算分析题(共 50 分。第 28 小题 15 分,第 29 小题 15 分,第 30 小题 20 分) 28. (1 )8 月份预计销售收入= 64000--=-40 % = 160000 固定成本= 160000-64000 18000=78000 单价 =16--=-40%=40 534

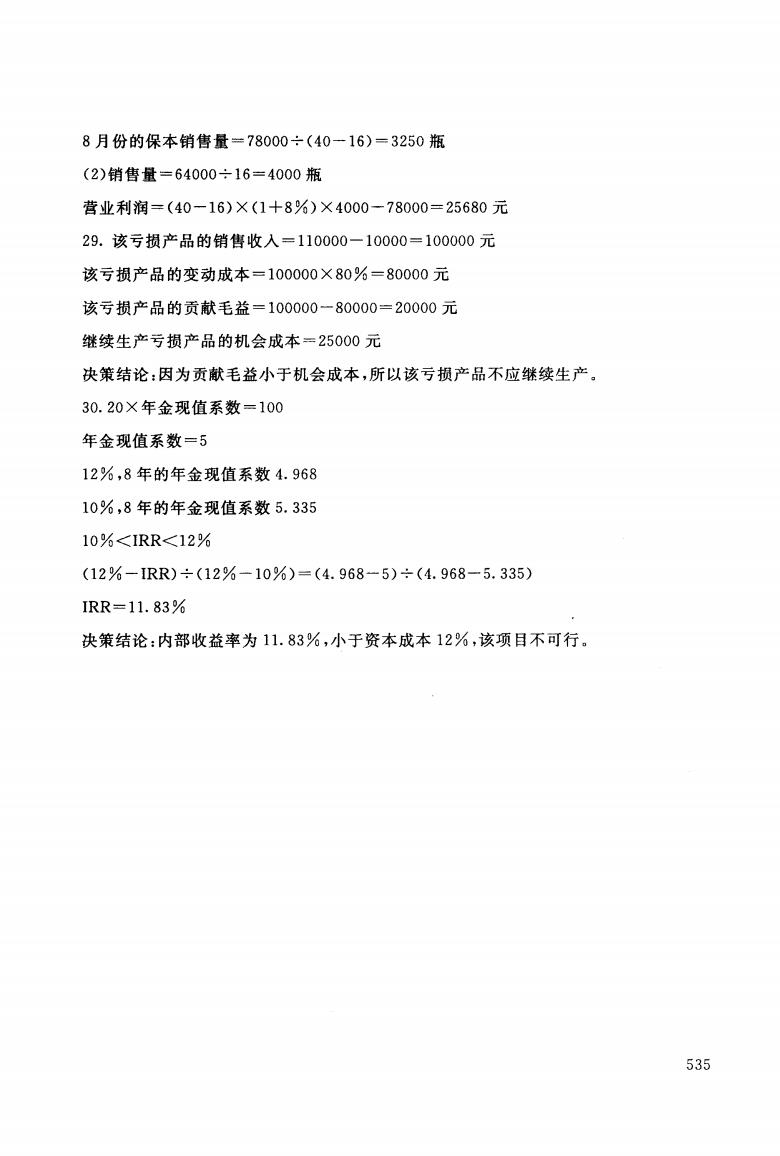

8月份的保本销售量=78000÷(40一16)=3250瓶 (2)销售量=64000÷16=4000瓶 营业利润=(40-16)×(1+8%)×4000一78000=25680元 29.该亏损产品的销售收入=110000一10000=100000元 该亏损产品的变动成本=100000×80%=80000元 该亏损产品的贡献毛益=100000一80000=20000元 继续生产亏损产品的机会成本=25000元 决策结论:因为贡献毛益小于机会成本,所以该亏损产品不应继续生产。 30.20×年金现值系数=100 年金现值系数=5 12%,8年的年金现值系数4.968 10%,8年的年金现值系数5.335 10%<IRR<12% (12%-IRR)÷(12%-10%)=(4.968-5)÷(4.968-5.335) IRR=11.83% 决策结论:内部收益率为11.83%,小于资本成本12%,该项目不可行。 535

月份的保本销售量 =78000-;-(40 16)=3250 (2) 销售量= 64000 -:-16 = 4000 营业利润= (40-16) X (1 +8%) X4000 78000=25680 29. 该亏损产品的销售收入= 110000-10000= 100000 该亏损产品的变动成本= 100000 X 80 % = 80000 该亏损产品的贡献毛益= 100000 - 80000 = 20000 继续生产亏损产品的机会成本 =25000 决策结论:因为贡献毛益小于机会成本,所以该亏损产品不应继续生产。 30.20X 年金现值系数 =100 年金现值系数 =5 12% 年的年金现值系数 4.968 10% 年的年金现值系数 5. 335 10%<IRR<12% 02% - IRR) -:- (1 2% -10%) = (4.968-5) -:- (4.968-5.335) IRR=l 1. 83% 决策结论:内部收益率为 1 1. 83% ,小于资本成本 12% ,该项目不可行。 535