试卷代号:1292 座位号☐ 国家开放大学(中央广播电视大学)2014年秋季学期“开放本科”期末考试 企业集团财务管理试题(半开卷) 2015年1月 题 号 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(将正确答案的字母序号填入括号内。每小题2分, 共20分) 1.当投资企业拥有被投资企业有表决权的资本比例超过50%以上时,母公司对被投资企 业拥有的控制权为( )。 A.绝对控股 B.相对控股 C.全资控股 D.共同控股 2.在企业集团组建中,( )是企业集团成立的前提。 A.资源优势 B.资本优势 C.管理优势 D.政策优势 3.对于集团总部来说,分权式财务管理体制具有()的优点。 A.促使集团加强管理 B.有效集中资源进行集团内部整合 C.在一定程度上鼓励子公司追求自身利益 D.使总部财务集中精力于战略规划与重大财务决策 4.处于初创期且规模相对较小的企业集团最适宜采用的组织结构是()。 A.U型结构 B.M型结构 C.H型结构 D.混合型结构 5.在企业集团财务战略中,不包括( )内容。 A.企业日常财务工作 B.集团财务理念与财务文化 C.子公司(或事业部)财务战略 D.集团总部财务战略 1173

试卷代号 :1292 座位号 国家开放大学(中央广播电视大学)2014 年秋季学期"开放本科"期末考试 企业集团财务管理 试题(半开卷) 2015 EE 一、单项选择题(将正确答案的字母序号填入括号内。每小题 分, 20 分) 1.当投资企业拥有被投资企业有表决权的资本比例超过 50% 以上时,母公司对被投资企 业拥有的控制权为)。 A. 绝对控股 B. 相对控股 c.全资控股 D. 共同控股 2. 在企业集团组建中,( )是企业集团成立的前提。 A. 资源优势 B.资本优势 c.管理优势 D. 政策优势 3. 对于集团总部来说,分权式财务管理体制具有)的优点。 A. 促使集团加强管理 B.有效集中资源进行集团内部整合 c.在一定程度上鼓励子公司追求自身利益 D. 使总部财务集中精力于战略规划与重大财务决策 4. 处于初创期且规模相对较小的企业集团最适宜采用的组织结构是( )。 A.U 型结构 C. 型结构 5. 在企业集团财务战略中,不包括( A. 企业日常财务工作 c.子公司(或事业部)财务战略 B.M 型结构 D.混合型结构 )内容。 B.集团财务理念与财务文化 D.集团总部财务战略 1173

6.并购支付方式中,( )通常用于目标公司获利不佳,急于脱手的情况下。 A.股票对价方式 B.卖方融资方式 C.杠杆收购方式 D.现金支付方式 7.根据企业集团设立财务公司应当具备的条件,申请前一年,母公司的注册资本金不低 于()亿元人民币。 A.8 B.9 C.10 D.11 8.如果集团下属公司属于集团总部的( ),则总部有权直接下达预算目标。 A.绝对控股子公司 B.参股公司 C.相对控股子公司 D.全资子公司 9.作为一个战略经营单位,企业集团分部财务管理分析重点更侧重于( )。 A.集团创造价值能力 B.战略决策有效性 C.资产运营效率和效果 D.企业集团增长分析 10.集团层面的业绩评价包括:母公司自身业绩评价和()等方面。 A.事业部业绩评价 B.总公司业绩评价 C.子公司业绩评价 D.集团整体业绩评价 得 分 评卷人 二、多项选择题(下面各题所给的备选答案中,至少有两项是正确的, 将正确答案的字母序号填入括号内。多选或漏选均不得分。每 小题2分,共10分)】 11.在企业集团的存在与发展中,主流的解释性理论有( )。 A.规模经济理论 B.交易成本理论 C.角色缺失理论 D.范围经济理论 E.资产组合与风险分散理论 12.依据对财务总监责任定位不同,财务总监委派制可分为( )等类型。 A.参与型财务总监制 B.监控型财务总监制 C.决策型财务总监制 D.混合型财务总监制 E.计划型财务总监制 13.企业集团战略是实现企业集团目标的根本,它的作用是有助于( )。 A.强化沟通 B.资源整合 C.明确未来发展方向 D.规避经营风险 E.明确战略目标及实现路径 1174

6. 并购支付方式中,( )通常用于目标公司获利不佳,急于脱手的情况下。 A. 股票对价方式 B. 卖方融资方式 C. 杠杆收购方式 D.现金支付方式 7. 根据企业集团设立财务公司应当具备的条件,申请前一年,母公司的注册资本金不低 于( )亿元人民币。 ~8 &9 C.10 D.11 8. 如果集团下属公司属于集团总部的( ) ,则总部有权直接下达预算目标。 A. 绝对控股子公司 &参股公司 C. 相对控股子公司 D.全资子公司 9. 作为一个战略经营单位,企业集团分部财务管理分析重点更侧重于( )。 A. 集团创造价值能力 B. 战略决策有效性 C. 资产运营效率和效果 D. 企业集团增长分析 10. 集团层面的业绩评价包括:母公司自身业绩评价和( )等方面。 ~事业部业绩评价 C. 子公司业绩评价 B. 总公司业绩评价 D.集团整体业绩评价 二、多项选择题(下面各题所给的备选答案中,至少有两项是正确的, 将正确答案的字母序号填入括号内。多选或漏选均不得分。每 小题 分,共 10 分) 1.在企业集团的存在与发展中,主流的解释性理论有( )。 A. 规模经济理论 C. 角色缺失理论 E. 资产组合与风险分散理论 B. 交易成本理论 D.范围经济理论 12. 依据对财务总监责任定位不同,财务总监委派制可分为( A. 参与型财务总监制 c.决策型财务总监制 E. 计划型财务总监制 &监控型财务总监制 D. 混合型财务总监制 )等类型。 13. 企业集团战略是实现企业集团目标的根本,它的作用是有助于( )。 A. 强化沟通 &资源整合 c.明确未来发展方向 D. 规避经营风险 E. 明确战略目标及实现路径 1174

14.企业集团整体财务管理分析的基本特征为( )。 A.以集团战略为导向 B.以合并报表为基础 C.以母公司报表为基础 D.以提升集团整体价值创造为目标 E.侧重“账务一业务”一体化分析 15.下列各项中,属于内部作业流程维度的指标有( A.次品率 B.单位产品成本降低率 C.客户满意度 D.员工满意度 E.产品退货率 得分 评卷人 三、判断题(正确的在括号内划“√”,错误的在括号内划“×”。每小 题1分,共10分) 16.在“会计意义的控制权”的定义标准下,被共同控制的投资企业可以认定其为企业集 团的成员单位,亦能够被直接认定为集团母公司的下属子公司。() 17,选择何种企业进人企业集团,是集团成功与否的关键。() 18.大多数情况下,企业集团纵向财务组织由“总部财务组织一子公司(或事业部)财务组 织一孙公司(或工厂)财务组织”等层级构成。() 19.企业集团总部财务组织是代表母公司管理集团某一产业或某一市场区域业务的中间 组织。() 20.内源融资是指企业集团依据集团内部财务资源而进行的融资。() 21.对于巨额并购的交易,现金支付的比率一般都比较高。() 22.股利分配直接影响着集团投资与融资活动,因此集团总部应对集团整体的股利政策 进行统一规划。() 23.集团预算工作组成员一般由总部经营团队、集团总部相关职能机构负责人及下属主 要子公司总经理等组成。作为常设机构,工作组必须单独设立。() 24.作为战略经营单位,分部财务管理分析重点不在于资产运营效率和效果,而在于战略 决策有效性本身。() 25.企业集团业绩评价指标体系主要由财务业绩指标和非财务业绩指标两部分构成。 () 1175

14. 企业集团整体财务管理分析的基本特征为( )。 A. 以集团战略为导向 B. 以合并报表为基础 C. 以母公司报表为基础 D. 以提升集团整体价值创造为目标 E. 侧重"账务一业务"一体化分析 15. 下列各项中,属于内部作业流程维度的指标有( )。 A. 次品率 B. 单位产品戚本降低率 c.客户满意度 D. 员工满意度 E. 产品退货率 三、判断题{正确的在捂号内划"~",错误的在括号内划 "X" 。每小 分,共 10 分) 16. 在"会计意义的控制权"的定义标准下,被共同控制的投资企业可以认定其为企业集 团的成员单位,亦能够被直接认定为集团母公司的下属子公司。( ) 17. 选择何种企业进入企业集团,是集团成功与否的关键。( ) 18. 大多数情况下,企业集团纵向财务组织由"总部财务组织一子公司(或事业部)财务组 孙公司(或工厂)财务组织"等层级构成。( ) 19. 企业集团总部财务组织是代表母公司管理集团某一产业或某一市场区域业务的中间 组织。) 20. 内源融资是指企业集团依据集团内部财务资源而进行的融资。( ) 1.对于巨额并购的交易,现金支付的比率一般都比较高。( ) 22. 股利分配直接影响着集团投资与融资活动,因此集团总部应对集团整体的股利政策 进行统-规划。( ) 23. 集团预算工作组成员一般由总部经营团队、集团总部相关职能机构负责人及下属主 要子公司总经理等组成。作为常设机构,工作组必须单独设立。( ) 24. 作为战略经营单位,分部财务管理分析重点不在于资产运营效率和效果,而在于战略 决策有效性本身。( ) 25. 企业集团业绩评价指标体系主要由财务业绩指标和非财务业绩指标两部分构成。 ( ) 1175

得 分 评卷人 四、计算题(共30分,请写出计算公式及过程,计算结果可以保留两 位小数) 26.(本题20分)2013年底甲公司拟对乙公司进行收购,根据预测分析,得到并购重组后 目标公司乙公司2014~2018年间的增量自由现金流量依次为一6000万元、一500万元、2000 万元、3000万元、3800万元。假定2019年及其以后各年的增量自由现金流量为1400万元。 同时根据较为可靠的资料,测知乙公司经并购重组后的加权平均资本成本为7.6%,考虑到未 来的其他不确定因素,拟以8%为折现率。此外,乙公司目前账面资产总额为6600万元,账面 债务为1600万元。 要求:采用现金流量折现模式对乙公司的股权价值进行估算。 附:复利现值系数表 n 1 2 3 4 5 8% 0.93 0.86 0.79 0.74 0.68 27.(本题10分)甲公司资本结构有关数据如下:总资产(即投人资本)1000万元,净资产 300万元,息税前利润150万元,利息70万元,所得税率25%,税后利润60万元,加权平均资 本成本率为6%。 要求分别计算: (1)净资产收益率(ROE); (2)投入资本报酬率(ROIC)。 (3)经济增加值(EVA) 得 分 评卷人 五、案例分析题(共30分) 28.迪斯尼公司现为全球最大的一家娱乐公司,也是好莱坞比较大的电影制片公司。在 迈克尔·艾斯纳长达18年的经营中,融资扩张策略和业务集中策略是其始终坚持的经营理 念。这两种经营战略相辅相成,一方面保证了迪斯尼公司业务的不断扩张,创造了连续十数年 的高速增长;另一方面确保新业务与公司原有资源的整合,同时起到不断地削减公司运行成本 的作用。迪斯尼公司的长期融资行为具有以下四个特点:第一、股权和债权融资基本呈同趋势 1176

四、计算题{共 30 分,请写出计算公式及过程,计算结果可以保留两 位小数) 26. (本题 20 )2013 年底甲公司拟对乙公司进行收购,根据预测分析,得到并购重组后 目标公司乙公司 2014~2018 年间的增量自由现金流量依次为一 6000 万元、 -500 万元、 2000 万元、 3000 万元、 3800 万元。假定 2019 年及其以后各年的增量自由现金流量为 1400 万元。 同时根据较为可靠的资料,测知乙公司经并购重组后的加权平均资本成本为 7.6% ,考虑到未 来的其他不确定因素,拟以 8% 为折现率。此外,乙公司目前账面资产总额为 6600 万元,账面 债务为 1600 万元。 要求:采用现金流量折现模式对乙公司的股权价值进行估算。 附:复利现值系数表 n 1 2 3 4 5 8% 0.93 0.86 0.79 0.74 0.68 27. (本题 10 分)甲公司资本结构有关数据如下:总资产( ~p 投入资本)1000 万元,净资产 300 万元,息税前利润 150 万元,利息 70 万元,所得税率 25% ,税后利润 60 万元,加权平均资 本成本率为 6% 要求分别计算: (1)净资产收益率 (ROE) ; (2) 投入资本报酬率低OIC) (3) 经济增加值 (EVA) 五、案例分析题(共 30 分} 28. 迪斯尼公司现为全球最大的一家娱乐公司,也是好莱坞比较大的电影制片公司。在 迈克尔·艾斯纳长达 18 年的经营中,融资扩张策略和业务集中策略是其始终坚持的经营理 念。这两种经营战略相辅相成,→方面保证了迪斯尼公司业务的不断扩张,创造了连续十数年 的高速增长 另一方面确保新业务与公司原有资源的整合,同时起到不断地削减公司运行成本 的作用。迪斯尼公司的长期融资行为具有以下四个特点:第一、股权和债权融资基本呈同趋势 1176

变动。第二、融资总额除了在1996年有较大的增长,其他年份都比较稳定。而1996年的融资 激增,显然是与并购美国广播公司相关的。第三、除了股票分割和分红之外,迪斯尼公司的股 权数长期以来变化不大。仅有的一次变动在1996年,由于收购美国广播公司融资数额巨大而 进行了新股增发。第四、长期负债比率一直较低,近年来仍在下降。迪斯尼公司的负债平均水 平保持在30%左右。1996年为并购融资后,负债率一度超过40%,此后公司每年都通过增加 股权融资来逐步偿还债务,降低负债比率。值得注意的是,公司在2000年通过股权融资大幅 削减长期债务,为2001年并购福克斯公司创造了良好的财务条件。 请结合案例分析: (1)什么是融资战略?企业集团融资战略包括哪些内容? (2)阐述企业集团融资决策权的配置原则。 (3)该企业采用的是哪种类型的融资战略,特点是什么? (4)分析该公司采用上述融资战略的原因。 1177

变动。第二、融资总额除了在 1996 年有较大的增长,其他年份都比较稳定。而 1996 年的融资 激增,显然是与并购美国广播公司相关的。第三、除了股票分割和分红之外,迪斯尼公司的股 权数长期以来变化不大。仅有的一次变动在 1996 年,由于收购美国广播公司融资数额巨大而 进行了新股增发。第四、长期负债比率一直较低,近年来仍在下降。迪斯尼公司的负债平均水 平保持在 30% 左右。 1996 年为并购融资后,负债率一度超过 40% ,此后公司每年都通过增加 股权融资来逐步偿还债务,降低负债比率。值得注意的是,公司在 2000 年通过股权融资大幅 削减长期债务,为 2001 年并购福克斯公司创造了良好的财务条件。 请结合案例分析 (1)什么是融资战略?企业集团融资战略包括哪些内容? (2) 阐述企业集团融资决策权的配置原则。 (3)该企业采用的是哪种类型的融资战略,特点是什么? (4) 分析该公司采用上述融资战略的原因。 1177

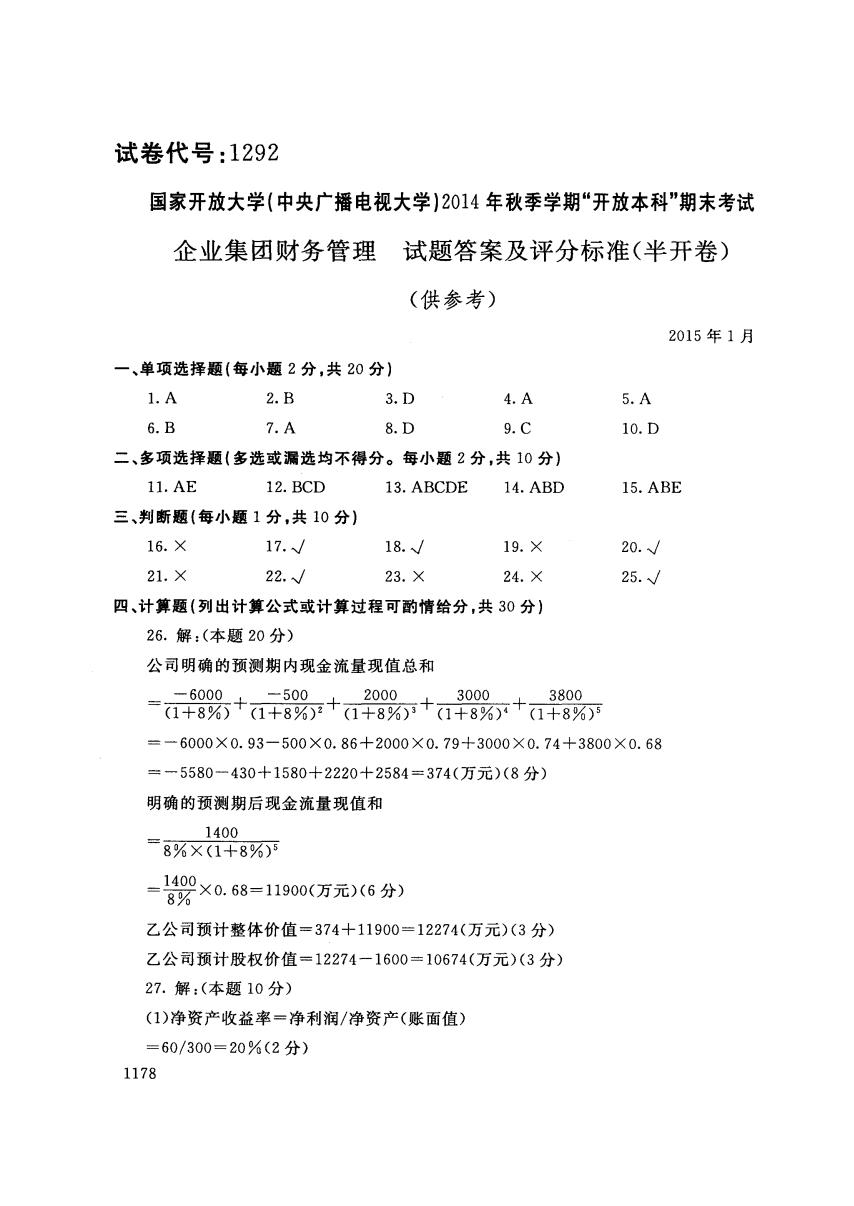

试卷代号:1292 国家开放大学(中央广播电视大学)2014年秋季学期“开放本科”期末考试 企业集团财务管理 试题答案及评分标准(半开卷) (供参考) 2015年1月 一、单项选择题(每小题2分,共20分)】 1.A 2.B 3.D 4.A 5.A 6.B 7.A 8.D 9.C 10.D 二、多项选择题(多选或漏选均不得分。每小题2分,共10分) 11.AE 12.BCD 13.ABCDE 14.ABD 15.ABE 三、判断题(每小题1分,共10分) 16.× 17./ 18./ 19.× 20./ 21.× 22.√ 23.× 24.× 25.√ 四、计算题(列出计算公式或计算过程可酌情给分,共30分】 26.解:(本题20分) 公司明确的预测期内现金流量现值总和 -6000 一500 2000 3000 3800 =1+8%+1+8%+a+8%+1+8%+1+8%) =-6000×0.93-500×0.86+2000×0.79+3000×0.74+3800×0.68 =一5580-430-+1580+2220+2584=374(万元)(8分) 明确的预测期后现金流量现值和 1400 =8%×(1+8%) -2×0.68=190(万元)6分) 乙公司预计整体价值=374+11900=12274(万元)(3分) 乙公司预计股权价值=12274-1600=10674(万元)(3分) 27.解:(本题10分) (1)净资产收益率=净利润/净资产(账面值) =60/300=20%(2分) 1178

试卷代号 :1292 国家开放大学(中央广播电视大学 )2014 年秋季学期"开放本科"期末考试 企业集团财务管理试题答案及评分标准(半开卷) (供参考) 一、单项选择题{每小题 分,共 20 分} 1. A 6. B 2. B 7. A 3.D 8. D 4. A 9. C 二、多项选择题{多选或漏选均不得分。每小题 分,共 10 分} 5.A 10. D 2015 11. AE 12. BCD 13. ABCDE 14. ABD 15. ABE 三、判断题{每小题 分,共 10 分} 16. X 17. .J 18. .J 19. X 20. .J 21. X 22. .J 23. X 24. X 25. .J 四、计算题{列出计算公式或计算过程可酌情给分,共 30 分) 26. 解: (本题 20 分) 公司明确的预测期内现金流量现值总和 -6000 , -500 2000 3000 3800 =一一一一一十一一一一一一+一一一一一一+一一一一一+一一一一一一 (1十 8%) I (1十 8%)2 I (1十 8%)3 ' (1十 8%)4 ' (1十 8%)5 =-6000XO. 93-500XO. 86+2000XO. 79+3000XO. 74 3800 Xo. 68 =-5580-430 1580 2220 2584=374( 万元 )(8 分) 明确的预测期后现金流量现值和 1400 男女百芋 ?-'b) 5 =粤~XO. 68=11900( 万元)(6 分) 070 乙公司预计整体价值 =374+11900= 12274( 万元)(3分) 乙公司预计股权价值 =12274 1600= 10674( 万元)(3 分) 27. 解: (本题 10 分) (1)净资产收益率=净利润/净资产(账面值) =60/300=20%(2 分) 1178

(2)投人资本报酬率=息税前利润(1一T)/投入资本总额×100% =150(1-25%)/1000=112.5/1000=11.25%(4分) (3)经济增加值=税后净营业利润一资本成本 =税后净营业利润一投人资本总额X平均资本成本率 =112.5-1000×6%=52.5(万元)(4分) 五、案例分析题(共30分) 28.要点提示: (1)融资战略是企业为满足投资所需资本而制定的未来筹资规划及相关制度安排。与单 一组织不同,企业集团融资战略及融资管理需要从集团整体财务资源优化配置入手,通过合理 规划融资需要量、明确融资决策权限、安排资本结构、落实融资主体、选择融资方式等等,以提 高集团融资效率、降低融资成本并控制融资风险。(6分) (2)集团融资决策权限的界定取决于集团财务管理体制。但是,不管集团财务管理体制是 以集权为主还是以分权为主,在具体到集团融资这一重大决策事项时,都应遵循以下基本原 则:①统一规划。统一规划是集团总部对集团及各成员企业的融资政策进行统一部署,并由总 部制定统一操作规则等。②重点决策。重点决策是指对那些与集团战略关系密切、影响重大 的融资事项,由集团总部直接决策。③授权管理。授权管理是指总部对成员企业融资决策与 具体融资过程等,根据“决策权、执行权、监督权”三分离的风险控制原则,明确不同管理主体的 权责。(8分) (3)迪斯尼公司采取的是保守型融资战略,其特点有低杠杆化、杠杆结构长期化等。(4分) (4)特点一、二,反映出迪斯尼公司的融资行为与其投资需求是相关的,变动具有一致性, 其融资行为是为投资行为服务的;特点三、四反映出迪斯尼公司偏好于用股权融资来替换债务 融资,不希望有较高的债务比率。 分析其原因有两个方面:首先,迪斯尼公司有优良的业绩作支撑,经营现金流和自由现金 流充足。因此公司有能力减少债务融资,控制债务比率,降低经营风险。而且,并购行为又进 一步推动业绩上升。其次,迪斯尼公司采取的激进的扩张战略本质上来说也是一种风险偏大 的经营策略,为了避免高风险,需要有比较稳健的财务状况与之相配合。(12分) 注:学生能用自己的语言表达核心意思,就可以得分。意思不够准确的适当扣分。在某一 点上论述很充分的,适当加分。 1179

(2) 投入资本报酬率=息税前利润。一T)/ 投入资本总额 X100% =150 (1 -25%)/1000=112.5/1000=1 1. 25%(4 分) (3) 经济增加值=税后净营业利润一资本成本 =税后净营业利润一投入资本总额×平均资本成本率 =112. 5-1000X6%=52. 5( 万元 )(4 分) 五、案例分析题(共 30 分) 28. 要点提示: (1)融资战略是企业为满足投资所需资本而制定的未来筹资规划及相关制度安排。与单 一组织不同,企业集团融资战略及融资管理需要从集团整体财务资源优化配置入手,通过合理 规划融资需要量、明确融资决策权限、安排资本结构、落实融资主体、选择融资方式等等,以提 高集团融资效率、降低融资成本并控制融资风险。 (6 分) (2) 集团融资决策权限的界定取决于集团财务管理体制。但是,不管集团财务管理体制是 以集权为主还是以分权为主,在具体到集团融资这一重大决策事项时,都应遵循以下基本原 则:①统一规划。统一规划是集团总部对集团及各成员企业的融资政策进行统一部署,并由总 部制定统一操作规则等。②重点决策。重点决策是指对那些与集团战略关系密切、影响重大 的融资事项,由集团总部直接决策。③授权管理。授权管理是指总部对成员企业融资决策与 具体融资过程等,根据"决策权、执行权、监督权"三分离的风险控制原则,明确不同管理主体的 权责。 (8 分) (3) 迪斯尼公司采取的是保守型融资战略,其特点有低杠杆化、杠杆结构长期化等。 (4 分) (4) 特点一、二,反映出迪斯尼公司的融资行为与其投资需求是相关的,变动具有一致性, 其融资行为是为技资行为服务的;特点三、四反映出迪斯尼公司偏好于用股权融资来替换债务 融资,不希望有较高的债务比率。 分析其原因有两个方面:首先,迪斯尼公司有优良的业绩作支撑,经营现金流和自由现金 流充足。因此公司有能力减少债务融资,控制债务比率,降低经营风险。而且,并购行为又进 一步推动业绩上升。其次,迪斯尼公司采取的激进的扩张战略本质上来说也是一种风险偏大 的经营策略,为了避免高风险,需要有比较稳健的财务状况与之相配合。(1 分) 注:学生能用自己的语言表达核心意思,就可以得分。意思不够准确的适当扣分。在某一 点上论述很充分的,适当加分。 1179