试卷代号:1007 座位号■■ 国家开放大学(中央广播电视大学)2014年秋季学期“开放本科”期末考试 公司财务 试题(半开卷) 2015年1月 题 三 四 总 分 分 李 得分 评卷人 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内,每题2分,共20分】 1.股份有限公司的最大缺点是( )。 A.容易产生内部人控制 B.信息被披露 C.责任不明确 D.收益重复纳税 2.普通年金现值的计算公式是( A.P=FX(1+i) B.P=F×(1+i)n C.P=A.1-1+i) D.P-A·1+i)-1 i 3.从资本预算的过程看,资本预算的核心环节是()。 A.现金流量的评价 B.现金净流量的评价 C.资本支出项目评价 D.项目的投资获利情况评价 4.零基预算的缺点是( )。 A.比较麻烦 B.成本较高 C.准确性不高 D.缺乏客观依据 72

试卷代号 :1007 座位号OJ 国家开放大学(中央广播电视大学)2014 年秋季学期"开放本科"期末考试 公司财务试题(半开卷) |题号|一|二|三|四|总分| |分数 2015 |得分|评卷人| | 一、单项选择题{以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内,每题 分,共 20 分} 1.股份有限公司的最大缺点是( )。 A. 容易产生内部人控制 B. 信息被披露 c.责任不明确 D.收益重复纳税 2. 普通年金现值的计算公式是( )。 A.''}>=FX (1十i)→B. P=FX (1 +i) n 一(1十i)-(1+i) C. P= A • ~ D. P = A • 3. 从资本预算的过程看,资本预算的核心环节是( )。 A. 现金流量的评价 B. 现金净流量的评价 c.资本支出项目评价 D.项目的投资获利情况评价 4. 零基预算的缺点是( )。 A. 比较麻烦 B. 成本较高 c.准确性不高 D. 缺乏客观依据 72

5.公司的实收资本是指()。 A.法律上的资本金 B.财务上的资本金 C.授权资本 D.折衷资本 6.()是公司进行资本结构决策的依据。 A.个别资本成本率 B.综合资本成本率 C.边际资本成本率 D.债务资本成本率 7.盈余管理的主体是( )。 A,公司管理当局 B.公认会计原则 C.会计估计 D.会计方法 8.在存货日常管理中达到最佳采购批量时( )。 A.持有成本低于定价成本 B.订购成本低于持有成本 C.订购成本最低 D.持有成本加上订购成本最低 9.一般来讲,风险越高,相应所获得的风险报酬率()。 A.越高 B.越低 C.越接近零 D.越不理想 10.某公司有一项投资方案,方案的现金净流量第一年为12000;第二年14000;第三年 16000;第四年18000;第五年20000:初始投资为50000;用非贴现现金流量指标计算该项目的 投资回收期是( )。 A.2年 B.2.75年 C.3年 D.3.44年 73

5. 公司的实收资本是指( )。 A. 法律上的资本金 B. 财务上的资本金 c.授权资本 D. 折衷资本 6. ( )是公司进行资本结构决策的依据。 A. 个别资本成本率 B. 综合资本成本率 已边际资本成本率 D. 债务资本成本率 7. 盈余管理的主体是( )。 A. 公司管理当局 B. 公认会计原则 c. 会计估计 D. 会计方法 8. 在存货日常管理中达到最佳采购批量时( )。 A. 持有成本低于定价成本 B.订购成本低于持有成本 c. 订购成本最低 D. 持有成本加上订购成本最低 9. 一般来讲,风险越高,相应所获得的风险报酬率( )。 A. 越高 B.越低 c.越接近零 D. 越不理想 10. 某公司有一项投资方案,方案的现金净流量第一年为 12000; 第二年 14000; 第三年 16000; 第四年 18000; 第五年 20000; 初始投资为 50000; 用非贴现现金流量指标计算该项目的 投资回收期是)。 A.2 B. 2. 75 C. D. 3. 44 73

得分 评卷人 二、多项选择题(在以下各题的备选答案中,有两个或两个以上是正 确的,请将正确答案的字母标号填在题目后的括号内,多选、漏选 均不得分。每题2分,共20分)】 11.公司的基本目标可以概括为( )。 A.生存 B.稳定 C.发展 D.获利 12.一个企业的投资决策要基于( )。 A.期望报酬率 B.标准离差 C.标准离差率 D.标准差 13.进行资本预算时,需要考虑以下一些因素( )。 A.时间价值 B.风险报酬 C.资金成本 D.现金流量 14.财务预算的编制,按照预算编制的起点不同,可以分为( A.零基预算 B.定期预算 C.增量预算 D.滚动预算 15.董事的选举方法通常采用( )等方法。 A.定期选举制 B.多数票选举制 C.累计票数选举制 D.分期选举制 16.下面哪些条件属于MM资本结构理论的假设前提( )。 A.没有无风险利率 B.公司在无税收的环境中经营 C.公司无破产成本 D.存在高度完善和均衡的资本市场 17.盈余管理的手段很多,常见的有( )。 A.利用关联方交易 B.虚假确认收入和费用 C.利用非经常性损益 D.变更会计政策与会计估计 74

74 二、多项选择题{在以下各题的备选答案中,有两个或两个以上是正 确的,请将正确答案的字母标号填在题目后的括号内,多选、漏选 均不得分。每题 分,共 20 分) 1.公司的基本目标可以概括为( )。 A. 生存 B. 稳定 c.发展 12. 一个企业的投资决策要基于( A. 期望报酬率 已标准离差率 D.获利 B. 标准离差 D. 标准差 13. 进行资本预算时,需要考虑以下一些因素( )。 A. 时间价值 B. 风险报酬 c.资金成本 D.现金流量 14. 财务预算的编制,按照预算编制的起点不同,可以分为( )。 A. 零基预算 c.增量预算 B. 定期预算 D.滚动预算 15. 董事的选举方法通常采用( )等方法。 A. 定期选举制 B.多数票选举制 c.累计票数选举制 D.分期选举制 16. 下面哪些条件属于 MM 资本结构理论的假设前提( )。 A. 没有无风险利率 B.公司在无税收的环境中经营 c.公司元破产成本 D. 存在高度完善和均衡的资本市场 17. 盈余管理的手段很多,常见的有( A. 利用关联方交易 c.利用非经常性损益 B. 虚假确认收入和费用 D. 变更会计政策与会计估计

18.公司持有现金的成本一般包括( )。 A.转换成本 B.持有成本 C.利息成本 D.短缺成本 19.财务分析方法主要有( )。 A.比较分析法 B.比率分析法 C.因素分析法 D.平衡分析法 20.按涉及被并购企业的范围划分,并购分为( )。 A.善意并购 B.敌意并购 C.整体并购 D.部分并购 得 分 评卷人 三、判断题(只判断正误,不需要改正,每题1分,共10分) 21.合伙企业本身不是法人,不交纳企业所得税() 22.普通年金终值是指每期期未有等额的收付款项的年金。() 23.资本预算的非贴现现金流量指标是考虑了货币时间价值的指标。() 24.对于业务量经常变动或变动水平难以准确预期的公司,一般适用固定预算。() 25.优先股股票是公司发行的优先于普通股股东分取股利和公司剩余财产的股票。 () 26.一般而言,公司的营业杠杆系数越大,营业杠杆利益和营业风险就越低;公司的营业 杠杆系数越小,营业杠杆利益和营业风险就越高。() 27.公司的利润总额由营业利润、投资净收益、补贴收人和营业外收支净额组成。() 28.激进型资本组合策略,也称冒险型(或进取型)资本组合策略,是以短期负债来融通部 分恒久性流动资产的资金需要。() 29.股权资本所占比重越大,即产权比率越低,偿还债务的资本保障越小,债权人遭受风 险损失的可能性就越大。() 30.兼并与收购都是以企业产权交易为对象,都是企业资本运营的基本方式。() 75

18. 公司持有现金的成本一般包括( A. 转换成本 c.利息成本 19. 财务分析方法主要有( A. 比较分析法 c.因素分析法 B. 持有成本 D. 短缺戚本 B.比率分析法 D. 平衡分析法 20. 按涉及被并购企业的范围划分,并购分为( )。 A. 善意并购 B. 敌意并购 c.整体并购 D. 部分并购 三、判断题(只判断正误,不需要改正,每题 分,共 10 分} 1.合伙企业本身不是法人,不交纳企业所得税) 22. 普通年金终值是指每期期末有等额的收付款项的年金。( ) 23. 资本预算的非贴现现金流量指标是考虑了货币时间价值的指标。( ) 24. 对于业务量经常变动或变动水平难以准确预期的公司,一般适用固定预算。( ) 25. 优先股股票是公司发行的优先于普通股股东分取股利和公司剩余财产的股票。 ( ) 26. 一般而言,公司的营业杠杆系数越大,营业杠杆利益和营业风险就越低;公司的营业 杠杆系数越小,营业杠杆利益和营业风险就越高。( ) 27. 公司的利润总额由营业利润、投资净收益、补贴收入和营业外收支净额组成。( ) 28. 激进型资本组合策略,也称冒险型(或进取型)资本组合策略,是以短期负债来融通部 分恒久性流动资产的资金需要。) 29. 股权资本所占比重越大,即产权比率越低,偿还债务的资本保障越小,债权人遭受风 险损失的可能性就越大。( ) 30. 兼并与收购都是以企业产权交易为对象,都是企业资本运营的基本方式。( ) 75

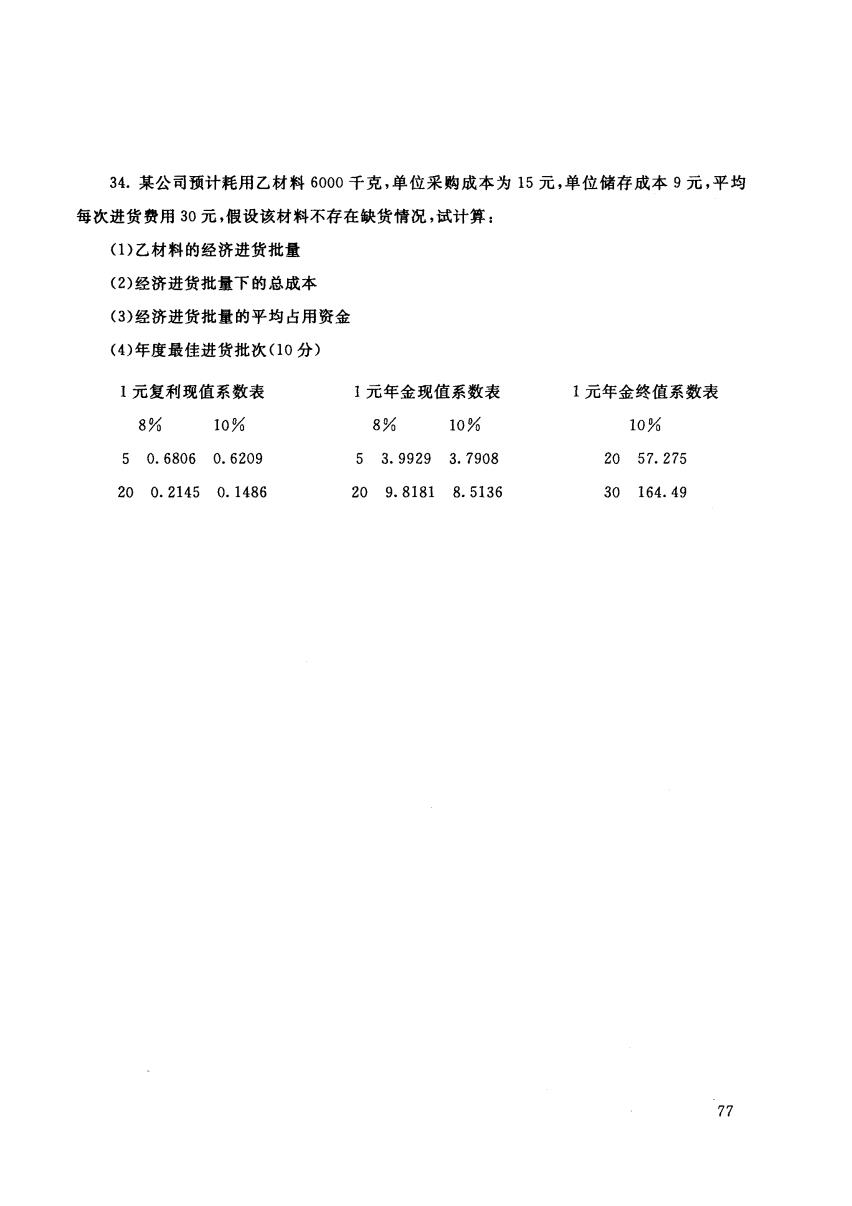

得分评卷人 四、计算分析题(共50分) 31.某人10年前(当他31岁时),就开始每年定额向银行存款,年利率为10%,目的是:从 61岁(退休)起至80岁止,每年能从银行提取5000元养老金。 问:从10年前,31岁时起,他每年应定额存款多少元,才能保证61岁至80岁每年提取 5000?(15分) 32.益达公司拟向蓝天公司租人载重卡车一辆,每年支付租金8万元,租期五年。五年后 可以以0.1万元取得卡车所有权。益达公司还考虑了购买方案,卡车目前价格为34万元,银 行贷款利率为8%,采取直线折旧法,五年提完折旧,五年后残值是2万元。公司所得税率是 33%,问益达公司应采取什么方案?(15分) 33.海神公司目前的负债与权益情况见下表,公司所得税率为15%,请计算海神公司的加 权平均资本成本。(10分) 单位:万元 银行短期借款 70(利率6%) 应付购货款 620(商业信贷成本20%) 短期负债小计 690 银行长期借款 600(利率8%) 公司有抵押债券 200(利率10%) 公司无抵押债券 200(利率12%) 长期负债小计 1000 股东权益 1400(股东权益报酬率16%) 负债和权益合计 3090 76

四、计算分析题{共 50 分) 1.某人 10 年前(当他 31 岁时) ,就开始每年定额向银行存款,年利率为 10% ,目的是:从 61 岁(退休)起至 80 岁止,每年能从银行提取 5000 元养老金。 问:从 10 年前, 31 岁时起,他每年应定额存款多少元,才能保证 61 岁至 80 岁每年提取 5000? 05 分) 32. 益达公司拟向蓝天公司租人载重卡车一辆,每年支付租金 万元,租期五年。五年后 可以以 O. 1 万元取得卡车所有权。益达公司还考虑了购买方案,卡车目前价格为 34 万元,银 行贷款利率为 8% ,采取直线折旧法,五年提完折旧,五年后残值是 万元。公司所得税率是 33% ,问益达公司应采取什么方案? (1 分〉 33. 海神公司目前的负债与权益情况见下表,公司所得税率为 15% ,请计算海神公司的加 权平均资本成本。(1 分) 单位:万元 银行短期借款 70( 利率 6%) 应付购货款 620( 商业信贷成本 20%) 短期负债小计 690 银行长期借款 600( 利率 8%) 公司有抵押债券 200( 利率 10%) 公司无抵押债券 200( 利率 12%) 长期负债小计 1000 股东权益 1400( 股东权益报酬率 16%) 负债和权益合计 3090 76

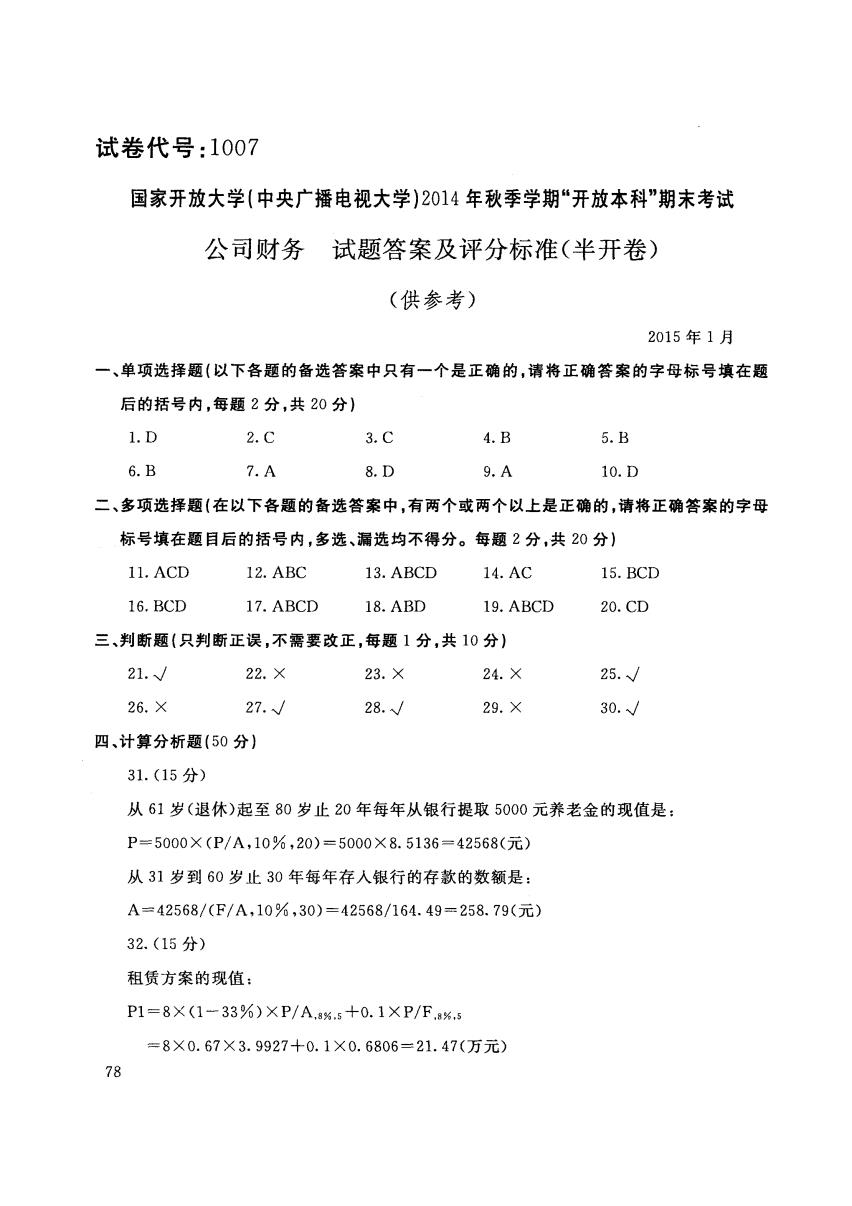

34.某公司预计耗用乙材料6000千克,单位采购成本为15元,单位储存成本9元,平均 每次进货费用30元,假设该材料不存在缺货情况,试计算: (1)乙材料的经济进货批量 (2)经济进货批量下的总成本 (3)经济进货批量的平均占用资金 (4)年度最佳进货批次(10分) 1元复利现值系数表 1元年金现值系数表 1元年金终值系数表 8% 10% 8% 10% 10% 50.68060.6209 53.99293.7908 2057.275 200.21450.1486 209.81818.5136 30164.49 77

34. 某公司预计耗用乙材料 6000 千克,单位采购成本为 15 元,单位储存成本 元,平均 每次进货费用 30 元,假设该材料不存在缺货情况,试计算 (1)乙材料的经济进货批量 (2) 经济进货批量下的总成本 (3) 经济进货批量的平均占用资金 (4) 年度最佳进货批次(1 分) 元复利现值系数表 元年金现值系数表 8% 10% 5 0.6806 0.6209 20 0.2145 0.1486 8% 10% 5 3.9929 3.7908 20 9.8181 8.5136 元年金终值系数表 10% 20 57.275 30 164.49 77

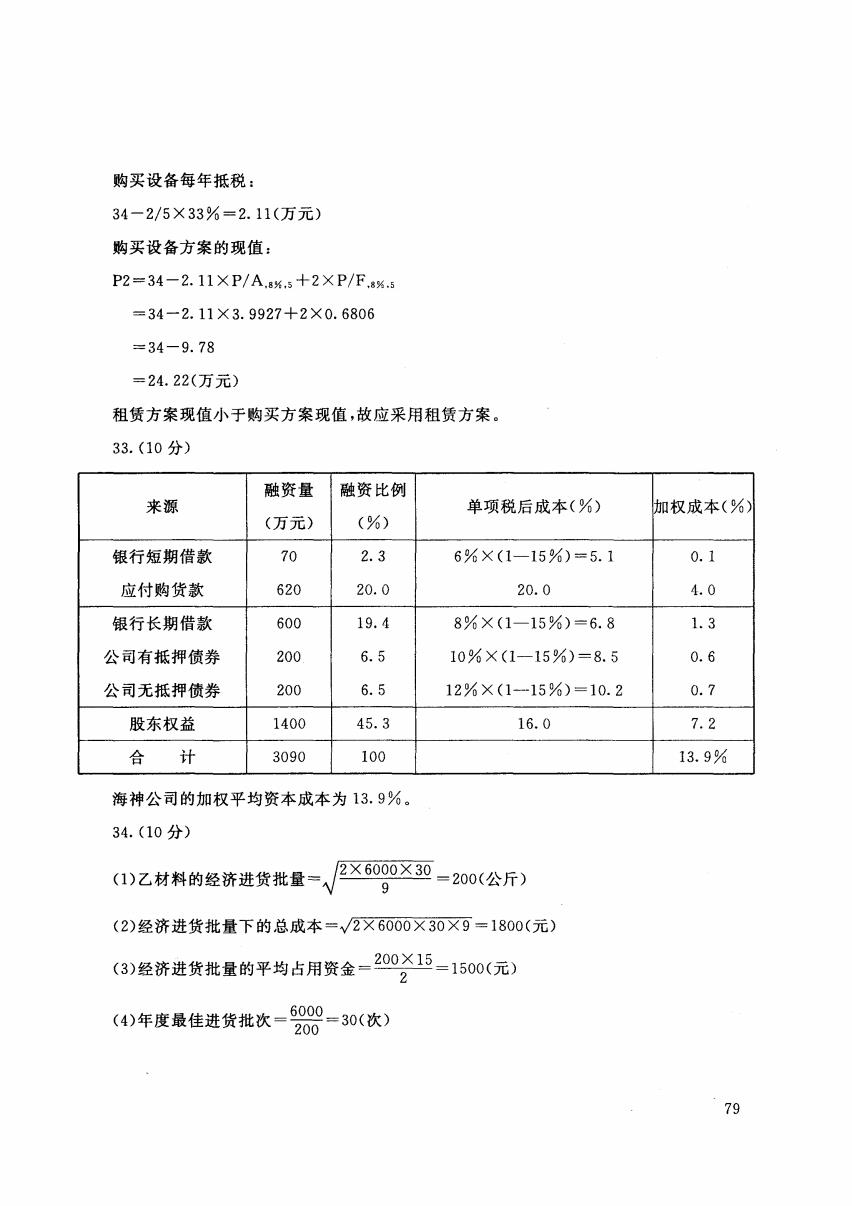

试卷代号:1007 国家开放大学(中央广播电视大学)2014年秋季学期“开放本科”期末考试 公司财务试题答案及评分标准(半开卷) (供参考) 2015年1月 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正确答案的字母标号填在题 后的括号内,每题2分,共20分) 1.D 2.C 3.C 4.B 5.B 6.B 7.A 8.D 9.A 10.D 二、多项选择题(在以下各题的备选答案中,有两个或两个以上是正确的,请将正确答案的字母 标号填在题目后的括号内,多选、漏选均不得分。每题2分,共20分) 11.ACD 12.ABC 13.ABCD 14.AC 15.BCD 16.BCD 17.ABCD 18.ABD 19.ABCD 20.CD 三、判断题(只判断正误,不需要改正,每题1分,共10分)】 21./ 22.× 23.× 24.× 25./ 26.× 27./ 28./ 29.× 30./ 四、计算分析题(50分) 31.(15分) 从61岁(退休)起至80岁止20年每年从银行提取5000元养老金的现值是: P=5000×(P/A,10%,20)=5000×8.5136=42568(元) 从31岁到60岁止30年每年存人银行的存款的数额是: A=42568/(F/A,10%,30)=42568/164.49=258.79(元) 32.(15分) 租赁方案的现值: P1=8X(1-33%)XP/A,8%.5+0.1×P/F.8%,5 =8×0.67×3.9927+0.1×0.6806=21.47(万元) 78

试卷代号 :1007 国家开放大学{中央广播电视大学 )2014 年秋季学期"开放本科"期末考试 公司财务 试题答案及评分标准(半开卷) (供参考) 2015 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正确答案的字母标号填在题 后的括号内,每题 分,共 20 分) 1. D 6. B 2. C 7.A 3. C 8. D 4. B 9. A 5. B 10. D 二、多项选择题{在以下各题的备选答案中,有两个或两个以上是正确的,请将正确答案的字母 标号填在题目后的括号内,多选、漏选均不得分。每题 分,共 20 分) 11. ACD 16. BCD 12. ABC 17. ABCD 13. ABCD 18. ABD 14. AC 19. ABCD 三、判断题(只判断正误,不需要改正,每题 分,共 10 分) 21. .J 22. X 26. X 27. .J 四、计算分析题 (50 分) 31. (1 分) 23. X 28. .J 24. X 29. X 15. BCD 20. CD 25. .J 30. .J 61 岁(退休)起至 80 岁止 20 年每年从银行提取 5000 元养老金的现值是: 78 P=5000 X (P/ A , 10% , 20) =5000 X 8.5136 =42568( 元) 31 岁到 60 岁止 30 年每年存入银行的存款的数额是: A=42568/(F/ A , 10% ,30)=42568/164.49=258. 79( 元) 32. (1 分) 租赁方案的现值 Pl=8X (1 -33%) XP/ A.8%.5+0.1 XP/F.8%.5 =8XO. 67X3. 9927 O. lXO. 6806=21. 47( 万元)

购买设备每年抵税: 34-2/5×33%=2.11(万元) 购买设备方案的现值: P2=34-2.11×P/A.s%.5+2×P/F.8%.5 =34一2.11×3.9927+2×0.6806 =34-9.78 =24.22(万元) 租赁方案现值小于购买方案现值,故应采用租赁方案。 33.(10分) 融资量 融资比例 来源 单项税后成本(%) 加权成本(%) (万元) (%) 银行短期借款 70 2.3 6%×(1-15%)=5.1 0.1 应付购货款 620 20.0 20.0 4.0 银行长期借款 600 19.4 8%×(1-15%)=6.8 1.3 公司有抵押债券 200 6.5 10%×(1-15%)=8.5 0.6 公司无抵押债券 200 6.5 12%×(1-15%)=10.2 0.7 股东权益 1400 45.3 16.0 7.2 合 计 3090 100 13.9% 海神公司的加权平均资本成本为13.9%。 34.(10分) (1)乙材料的经济进货批量= 2X6000X30 9 =200(公斤) (2)经济进货批量下的总成本=√2X6000×30×9=1800(元) (3)经济进货批量的平均占用资金-200X15-1500(元) 2 (4)年度最佳进货批次= 6000=30(次) 200 79

购买设备每年抵税 34-2/5X33%=2.11( 万元) 购买设备方案的现值 P2=34-2. 11 XP/ A. %.5 2XP/F. .5 =34-2.11X3. 9927+2XO. 6806 =34-9.78 =24.22( 万元) 租赁方案现值小于购买方案现值,故应采用租赁方案。 33. (1 分) 融资量 融资比例 来源 〈万元) (%) 银行短期借款 70 2. 3 应付购货款 620 20.0 银行长期借款 600 19.4 公司有抵押债券 200 6.5 公司元抵押债券 200 6. 5 股东权益 1400 45.3 K 3090 100 海神公司的加权平均资本成本为 13.9% 34. (1 分) 单项税后成本(%) 6%X (1-15%)=5.1 20.0 8%X (1-15%)=6.8 10%X (1-15%)=8.5 12%X (1-15%)=10.2 16.0 12 X6000X30 (1)乙材料的经济进货批量 ;,.r " VV~V "vV = 200 (公斤) (2) 经济进货批量下的总成本=.;2灭6000 文豆 X9 = 1800( 元) 200X 15 (3) 经济进货批量的平均占用资金=一 =1500( 元) (4) 年度最佳进货批次=空军=叫) 加权成本(%) O. 1 4. 0 1. 3 0.6 0.7 7.2 13.9% 79