试卷代号:2136 国家开放大学(中央广播电视大学)2015年秋季学期“开放专科”期末考试 管理会计 试题 2016年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题1分,共20分) 1.管理会计的服务侧重于()。 A.股东 B.外部集团 C.债权人 D.企业内部的经营管理 2.第一次提出“管理会计”这一术语的会计学者是()。 A.麦金西 B.奎因斯坦 C.布利斯 D.法约尔 3.下列哪个选项不属于管理会计和财务会计的区别内容?() A.会计主体不同 B.核算依据不同 C.法律效力不同 D.最终目标不同 4.通过成本性态的分析,把企业全部成本最终分为()。 A.变动成本和销售成本 B.固定成本和生产成本 C.变动成本和固定成本 D.销售成本和生产成本 411

试卷代号 :2136 国家开放大学(中央广播电视大学)2015 年秋季学期"开放专科"期末考试 管理会计试题 2016 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔}答题,使用铅笔答题无效。 一、单项选择题(每小题 分,共 20 分) 1.管理会计的服务侧重于( )。 A. 股东 B. 外部集团 c.债权人 D. 企业内部的经营管理 2. 第一次提出"管理会计"这一术语的会计学者是( )。 A. 麦金西 c.布利斯 B. 奎因斯坦 D. 法约尔 3. 下列哪个选项不属于管理会计和财务会计的区别内容? ( ) A. 会计主体不同 B. 核算依据不同 c. 法律效力不同 D. 最终目标不同 4. 通过成本性态的分析,把企业全部成本最终分为( )。 A. 变动成本和销售成本 B. 固定戚本和生产成本 c.变动成本和固定成本 D. 销售戚本和生产成本 411

5.当相关系数r接近于+1时,表明成本与业务量之间的关系是()。 A.基本正相关 B.完全正相关 C.完全无关 D.基本无关 6.如果某期按变动成本法计算的营业利润为8000元,该期产量为4000件,销售量为 2000件。期初存货为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为 ()。 A.10000元 B.8000元 C.5000元 D.6000元 7.计算贡献毛益率,可以用单位贡献毛益去除以( )。 A.单位售价 B.销售收入 C.固定成本 D.变动成本 8.当单价上涨,而其他因素不变时,会引起( )。 A.保本点降低,利润减少 B.保本点上升,利润增加 C.保本点上升,利润减少 D.保本点降低,利润增加 9.已知上年利润为80000元,下一年的经营杠杆系数为1.5,销售量变动率为20%,则可 推算出下一年的利润额为( )元。 A.104000 B.150000 C.100000 D.125000 10.经营预测结果的表述必须清晰,不能模棱两可,似是而非,含糊不清,是指经营预测的 什么特点()。 A.预见性 B.相对性 C.明确性 D.客观性 11.下列情况中,亏损产品应该停产的条件是( )。 A.亏损产品的贡献毛益大于零 B.亏损产品的贡献毛益小于零 C.亏损产品的销售收人大于固定成本 D.亏损产品的贡献毛益为正数但小于固定成本 412

5. 当相关系数 接近于 +1 时,表明成本与业务量之间的关系是( )。 A. 基本正相关 B. 完全正相关 c. 完全无关 D. 基本无关 6. 如果某期按变动成本法计算的营业利润为 8000 元,该期产量为 4000 件,销售量为 2000 件。期初存货为零,固定性制造费用总额为 4000 元,则按完全成本法计算的营业利润为 ( )。 A. 10000 C.5000 B.8000 D. 6000 7. 计算贡献毛益率,可以用单位贡献毛益去除以( )。 A. 单位售价 B. 销售收入 c.固定成本 8. 当单价上涨,而其他因素不变时,会引起( A. 保本点降低,利润减少 C. 保本点上升,利润减少 D. 变动成本 B. 保本点上升,利润增加 D. 保本点降低,利润增加 9. 己知上年利润为 80000 元,下一年的经营杠杆系数为1. ,销售量变动率为 20% ,则可 推算出下一年的利润额为( )元。 A. 104000 C. 100000 B. 150000 D. 125000 10. 经营预测结果的表述必须清晰,不能模棱两可,似是而非,含糊不清,是指经营预测的 什么特点)。 A. 预见性 B.相对性 c.明确性 D.客观性 1.下列情况中,亏损产品应该停产的条件是( )。 412 A. 亏损产品的贡献毛益大于零 B. 亏损产品的贡献毛益小于零 c.亏损产品的销售收入大于固定成本 D.亏损产品的贡献毛益为正数但小于固定成本

12.根据顾客的不同需求,区别对待,采用不同的定价方式,属于下列哪种定价策略?() A.竞争导向的定价策略 B.需求导向的定价策略 C.利益导向的定价策略 D.成本导向的定价策略 13.下列项目中哪个属于预付年金现值系数?() A.[(F/A,i,n+1)-1] B.[(P/A,i,n+1)-1] C.[(F/A,i,n-1)+1] D.[(P/A,i,n-1)+1] 14.银行借款预算属于()。 A.日常业务预算 B.资本预算 C.财务预算 D.经营预算 15.按照“以销定产”模式,预算的编制起点是()。 A.采购预算 B.生产预算 C.直接材料预算 D.销售预算 16.某人每年末将5000元资金存人银行作为孩子的教育基金,假定期限为10年,10%的 年金现值系数为2.594,年金终值系数为15.937。到第10年末,可用于孩子教育资金额为 ()元。 A.79685 B.50000 C.50000 D.12970 17.( )要求在成本管理中,企业主管人员对控制标准以内的问题不需逐项过问,而是 重点关注异常的关键性问题。 A.经济效益原则 B.例外管理原则 C.全面性原则 D.责权利相结合原则 18.某公司生产甲产品50件,共耗用直接材料100斤,单位产品直接材料标准耗用量为 2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异为 ()。 A.100元 B.200元 C.300元 D.250元 19.下列说法中不属于成本中心特点的是( )。 A.只对可控成本负责 B.只衡量成本费用,不衡量收益 C.控制和考核的内容是产品成本 D.控制和考核的内容是责任成本 413

12. 根据顾客的不同需求,区别对待,采用不同的定价方式,属于下列哪种定价策略? ( ) A. 竞争导向的定价策略 C. 利益导向的定价策略 B. 需求导向的定价策略 D. 成本导向的定价策略 13. 下列项目中哪个属于预付年金现值系数? ( ) A. [(F/ A.i.n+ l)-lJ C. [( F / A • i • n -1)十 1J 14. 银行借款预算属于(。 A. 日常业务预算 c.财务预算 B. [(P/A.i l)-lJ D. [(P/ A.i.n 一1)十 1J B. 资本预算 D.经营预算 15. 按照"以销定产"模式,预算的编制起点是)。 A. 采购预算 B. 生产预算 c.直接材料预算 D. 销售预算 16. 某人每年末将 5000 元资金存入银行作为孩子的教育基金,假定期限为 10 .10% 年金现值系数为 2.594. 年金终值系数为 15.937 。到第 10 年末,可用于孩子教育资金额为 ( )元。 A.79685 C. 50000 B. 50000 D.12970 17. ( )要求在戚本管理中,企业主管人员对控制标准以内的问题不需逐项过问,而是 重点关注异常的关键性问题。 A. 经济效益原则 c.全面性原则 B.例外管理原则 D.责权利相结合原则 18. 某公司生产甲产品 50 件,共耗用直接材料 100 斤,单位产品直接材料标准耗用量为 2.2 斤,每斤材料的标准价格为 20 元,实际价格为 23 元,则该产品直接材料价格差异为 (。 A.100 元B.200 C. 300 D.250 19. 下列说法中不属于戚本中心特点的是( )。 A. 只对可控成本负责 B. 只衡量成本费用,不衡量收益 c.控制和考核的内容是产品成本 D. 控制和考核的内容是责任成本 413

20.对于任何一个成本中心来说,其责任成本应等于该中心的()。 A.可控成本之和 B.固定成本之和 C.产品成本 D.不可控成本之和 二、多选题(每小题2分,共10分)】 21.下列哪些选项属于管理会计的目标?( A.规划目标 B.决策目标 C.控制目标 D.评价目标 22.当企业处于保本状态时,意味着( )。 A,总收入等于总成本 B.贡献边际大于固定成本 C.利润为零 D.贡献边际等于固定成本 23.投资项目现金流出量主要包括( )。 A.建设投资支出 B.垫付流动资金 C.营运资本 D.各项税款 24.取得成本是下列哪些选择之和?( ) A.订货固定成本 B.订货变动成本 C.购置成本 D.储存成本 25.下列各项中,属于成本中心类型的有( )。 A.酌量性成本中心 B.销售成本中心 C.变动性成本中心 D.技术性成本中心 三、简答题(每小题10分,共20分】 26.什么是经营预测?经营预测包括哪些主要内容?经营预测的特点有哪些? 27.利用ABC存货管理方法进行存货管理的步骤有哪些? 四、计算分析题(共50分。第28题18分,第29题14分,第30题18分)】 28.某公司生产甲产品210件,实际发生固定制造费用2200元,实际耗用总工时为430 小时,预算产量200件,单位产品标准工时为2小时,固定制造费用预算总额为2000元。 要求:(1)计算固定制造费用成本差异总额。 (2)用两因素分析法计算各项差异。 (3)用三因素分析法计算各项差异。 414

20. 对于任何一个成本中心来说,其责任成本应等于该中心的( )。 A. 可控成本之和 C. 产品成本 二、多选题{每小题 分,共 10 分) 1.下列哪些选项属于管理会计的目标? ( A. 规划目标 c.控制目标 22. 当企业处于保本状态时,意味着( A. 总收入等于总成本 c.利润为零 23. 投资项目现金流出量主要包括( A. 建设投资支出 C. 营运资本 24. 取得成本是下列哪些选择之和? ( A.订货固定成本 C. 购置成本 25. 下列各项中,属于成本中心类型的有( A. 酌量性成本中心 c.变动性成本中心 三、简答题{每小题 10 分,共 20 分) B. 固定成本之和 D. 不可控成本之和 B. 决策目标 D. 评价目标 B. 贡献边际大于固定成本 D.贡献边际等于固定成本 B. 垫付流动资金 D. 各项税款 B. 订货变动成本 D. 储存成本 B. 销售成本中心 D. 技术性成本中心 26. 什么是经营预测?经营预测包括哪些主要内容?经营预测的特点有哪些? 27. 利用 ABC 存货管理方法进行存货管理的步骤有哪些? 四、计算分析题{共 50 分。第 28 18 分,第 29 14 分,第 30 18 分) 28. 某公司生产甲产品 210 件,实际发生固定制造费用 2200 元,实际耗用总工时为 430 小时,预算产量 200 件,单位产品标准工时为 小时,固定制造费用预算总额为 2000 元。 要求:(1)计算固定制造费用戚本差异总额。 (2) 用两因素分析法计算各项差异。 (3) 用三因素分析法计算各项差异。 414

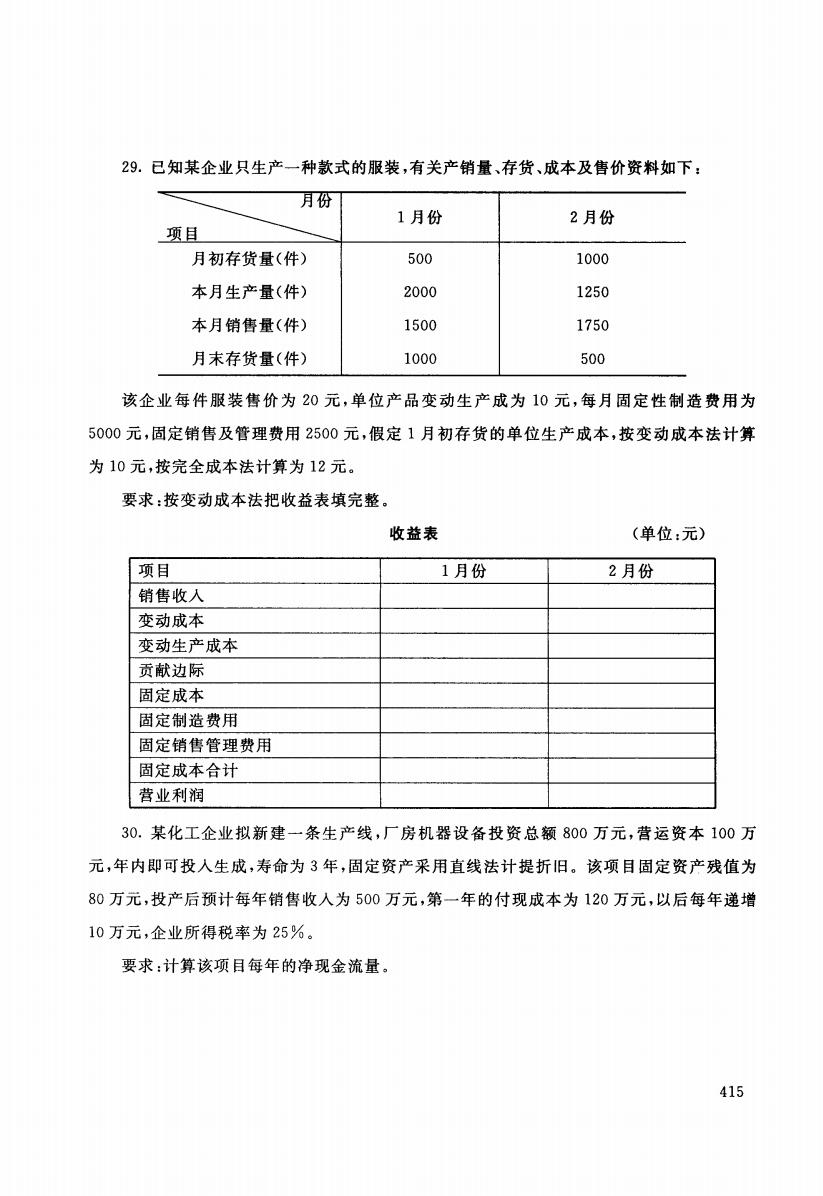

29.已知某企业只生产一种款式的服装,有关产销量、存货、成本及售价资料如下: 月份 1月份 2月份 项目 月初存货量(件) 500 1000 本月生产量(件) 2000 1250 本月销售量(件) 1500 1750 月末存货量(件) 1000 500 该企业每件服装售价为20元,单位产品变动生产成为10元,每月固定性制造费用为 5000元,固定销售及管理费用2500元,假定1月初存货的单位生产成本,按变动成本法计算 为10元,按完全成本法计算为12元。 要求:按变动成本法把收益表填完整。 收益表 (单位:元) 项目 1月份 2月份 销售收入 变动成本 变动生产成本 贡献边际 固定成本 固定制造费用 固定销售管理费用 固定成本合计 营业利润 30.某化工企业拟新建一条生产线,厂房机器设备投资总额800万元,营运资本100万 元,年内即可投入生成,寿命为3年,固定资产采用直线法计提折旧。该项目固定资产残值为 80万元,投产后预计每年销售收入为500万元,第一年的付现成本为120万元,以后每年递增 10万元,企业所得税率为25%。 要求:计算该项目每年的净现金流量。 415

29. 已知某企业只生产一种款式的服装,有关产销量、存货、成本及售价资料如下 \~I 月份 月份 月初存货量(件) 500 1000 本月生产量(件〉 2000 1250 本月销售量(件) 1500 1750 月末存货量(件) 1000 500 该企业每件服装售价为 20 元,单位产品变动生产成为 10 元,每月固定性制造费用为 5000 元,固定销售及管理费用 2500 元,假定 月初存货的单位生产成本,按变动成本法计算 10 元,按完全成本法计算为 12 元。 要求:按变动成本法把收益表填完整。 收益表 (单位 :5G) 项目 月份 月份 销售收入 变动成本 变动生产成本 贡献边际 固定成本 固定制造费用 固定销售管理费用 固定成本合计 营业利润 30. 某化工企业拟新建一条生产线,厂房机器设备投资总额 800 万元,营运资本 100 元,年内即可投入生成,寿命为 年,固定资产采用直线法计提折旧。该项目固定资产残值为 80 万元,技产后预计每年销售收入为 500 万元,第一年的付现成本为 120 万元,以后每年递增 10 万元,企业所得税率为 25% 要求:计算该项目每年的净现金流量。 415

试卷代号:2136 座位号☐ 国家开放大学(中央广播电视大学)2015年秋季学期“开放专科”期末考试 管理会计 试题答题纸 2016年1月 題 号 二 三 四 总分 分 数 得分评卷人 一、单选题(每小题1分,共20分)】 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 1 16. 17. 18. 19. 20. 得分评卷人 二、多选题(每小题2分,共10分) 21. 22. 23. 24. 25. 得分 评卷人 三、简答题(每小题10分,共20分) 26. 27. 416

试卷代号 :2136 座位号 国家开放大学(中央广播电视大学)2015 年秋季学期"开放专科"期末考试 管理会计试题答题纸 E 三|四|总分| | 1. 6. 11. 16. [w *IUÁI 21. 26. 27. 416 2. 7. 12. 17. 22. 一、单选题{每小题 分,共 20 分} 3. 4. 5. 8. 9. 10. 13. 14. 15. 18. 19. 20. 二、多选题{每小题 分,共 10 分} 23. 24. 25. 三、简答题{每小题 10 分,共 20 分} 2016

得分 评卷人 四、计算分析题(共50分。第28题18分,第29题14分,第30题18 分】 28. 29. 收益表 (单位:元) 项目 1月份 2月份 销售收入 变动成本 变动生产成本 贡献边际 固定成本 固定制造费用 固定销售管理费用 固定成本合计 营业利润 30. 417

|得分!评卷人| | 28. 29. 项目 销售收入 变动成本 变动生产成本 贡献边际 固定成本 固定制造费用 固定销售管理费用 固定成本合计 营业利润 30. 四、计算分析题(共 50 分。第 28 18 分,第 29 14 分,第 30 18 分} 收益表 (单位:元) 月份 月份 一一←→ 417

试卷代号:2136 国家开放大学(中央广播电视大学)2015年秋季学期“开放专科”期末考试 管理会计 试题答案及评分标准 (供参考) 2016年1月 一、单选题(每小题1分,共20分) 1.D 2.B 3.D 4.C 5.A 6.A 7.A 8.D 9.A 10.C 11.B 12.B 13.D 14.B 15.D 16.A 17.B 18.C 19.C 20.A 二、多选题(每小题2分,共10分) 21.ABCD 22.ACD 23.ABCD 24.ABC 25.AD 三、简答题(每小题10分,共20分) 26.答:经营预测是指企业根据现有的经济条件和掌握的历史资料以及客观事物的内在 联系,运用一定的科学方法,对企业生产经营活动的未来发展趋势及其状况所进行的预计和 推测。 经营预测的内容,主要包括销售预测、成本预测、利润预测和资金预测等方面。 经营预测的特点:预见性、明确性、相对性、客观性、可检验性、灵活性 27.答:(1)根据各类存货在特定期间的耗用量和单价,确定各类存货的总成本,并按其 排序。 (2)计算各类存货总成本在所有存货中的的比重。 (3)按分类标准和上述计算结果,将全部存货分为A、B、C三类,从而按照它们的重要性程 度分别进行控制。 四、计算分析题(共50分。第28题18分,第29题14分,第30题18分) 28.预算产量标准工时=200X2=400(小时) 实际产量标准工时=210×2=420(小时) 固定制造费用标准分配率=2000÷400=5(元/小时) 418

试卷代号 :2136 国家开放大学{中央广播电视大学 )2015 年秋季学期"开放专科"期末考试 管理会计 试题答案及评分标准 (供参考) 2016 一、单选题{每小题 分,共 20 分} 1. D 2. B 3. D 4. C 5.A 6. A 7.A 8. D 9.A 10. C 11. B 12. B 13. D 14. B 15. D 16. A 17. B 18. C 19. C 20. A 二、多选题(每小题 分,共 10 分} 21. ABCD 22. ACD 23. ABCD 24. ABC 25. AD 三、简答题{每小题 10 分,共 20 分} 26. 经营预测是指企业根据现有的经济条件和掌握的历史资料以及客观事物的内在 联系,运用一定的科学方法,对企业生产经营活动的未来发展趋势及其状况所进行的预计和 推测。 经营预测的内容,主要包括销售预测、成本预测、利润预测和资金预测等方面。 经营预测的特点:预见性、明确性、相对性、客观性、可检验性、灵活性 27. 答:(1)根据各类存货在特定期间的耗用量和单价,确定各类存货的总成本,并按其 排序。 (2) 计算各类存货总成本在所有存货中的的比重。 (3) 按分类标准和上述计算结果,将全部存货分为 三类,从而按照它们的重要性程 度分别进行控制。 四、计算分析题{共 50 分。第 28 18 分,第 29 14 分,第 30 18 分) 28. 预算产量标准工时=200X2=400( 小时) 实际产量标准工时 =210X2=420( 小时) 固定制造费用标准分配率 =2000-:-400=5( 元/小时) 418

固定制造费用成本差异=2200-5×420=100(元) (2)固定制造费用耗费差异=2200一2000=200(元) 固定制造费用能量差异=(400-420)×5=一100(元) (3)固定制造费用耗费差异=2200一2000=200(元) 固定制造费用能力差异=(400一430)×5=一150(元) 固定制造费用效率差异=(430-420)×5=50(元) 29. 收益表 (单位:元) 项目 1月份 2月份 销售收人 30000 35000 变动成本 变动生产成本 15000 17500 贡献边际 15000 17500 固定成本 固定制造费用 5000 5000 固定销售管理费用 2500 2500 固定成本合计 7500 7500 营业利润 7500 10000 30.固定资产年折旧额=(8000000一800000)÷3=2400000元 第1年的税后净利=(5000000-1200000一2400000)×(1一25%)=1050000元 第2年的税后净利=(5000000-1300000-2400000)×(1-25%)=975000元 第3年的税后净利=(5000000-1400000一2400000)×(1-25%)=900000元 每年的净现金流量为 NCF0--(8000000+1000000)=-9000000元 NCF1=1050000+2400000≈3450000元 NCF2=975000+2400000=3375000元 NCF3=900000+2400000=3300000元 419

固定制造费用成本差异 2200-5 X 420= 100 (元) (2) 固定制造费用耗费差异 =2200-2000=200( 元〉 固定制造费用能量差异= (400- 420) X 5= -100( 元) (3) 固定制造费用耗费差异 2200 - 2000 = 200 元) 固定制造费用能力差异= (400-430) X 5= 150( 元〉 固定制造费用效率差异= (430-420) X5=50(元〉 29. 收益表 项目 月份 销售收入 30000 变动成本 变动生产成本 15000 贡献边际 15000 固定成本 固定制造费用 5000 固定销售管理费用 2500 固定成本合计 7500 l~!业利润 7500 30. 固定资产年折旧额= (8000000 - 800000) + 3 = 2400000 〈单位:~) 月份 35000 17500 17500 5000 2500 7500 10000 年的税后净利= (5000000 1200000-2400000) X (1一 25 %) = 1050000 年的税后净利 =(5000000 1300000-2400000) X (1一 25%) =975000 年的税后净利 (5000000-1400000- 2400000) X (1- 25 %) = 900000 每年的净现金流量为 NCFO= (8000000+ 1000000) = -9000000 NCF1=1050000 2400000 = 3450000 NCF2= 975000+ 2400000= 3375000 NCF3 = 900000 + 2400000 = 3300000 419