试卷代号:1045 座位号☐ 国家开放大学(中央广播电视大学)2015年秋季学期“开放本科”期末考试 会计制度设计试题(开卷) 2016年1月 题 号 二 总 分 分 数 得 分 评卷人 一、分析说明题(每题20分,共40分)】 1,现阶段由于我国尚未形成全国统一的能对企业会计人员具有强制约束力的成本核算 规范,并且企业会计准则与成本核算完全无关,成本核算仅仅是依赖会计实践进行的,主要是 会计职业判断在发挥着直接的约束作用,这就是说企业对生产成本核算系统拥有完全设计权。 你认同这种说法吗?试分析并说明理由。 2.石家庄市中级人民法院2009年2月12日发出民事裁定书,正式宣布三鹿集团股份有 限公司破产。三元股份(600429.SH)公告称在2009年3月4日石家庄市中级人民法院举行 的“三鹿集团破产资产拍卖会”上,河北三元与三元集团组成的联合竞拍体以61650万元人民 币的价格成功竞拍。有人认为随着三鹿集团股份有限公司的破产,其无形资产也就随之不存 在了。你认同这种说法吗?试分析并说明理由。 得分 评卷人 二、设计题(每题30分,共60分) 3.1999年1月1日起施行的《档案管理办法》第十二条规定:“采用电子计算机进行会计 核算的单位,应当保存打印出的纸质会计档案。具备采用磁带、磁盘、光盘、微缩胶片等磁性介 质保存会计档案条件的,由国务院业务主管部门统一规定,并报财政部、国家档案局备案。”据 调查,有的中央企业不打印明细账而仅对凭证发票采用纸质保存;有的中央企业用服务器每周 对电子档案进行AB备份,全部明细账和会计凭证都要打印出来进行纸质保存。 211

试卷代号 :1045 座位号rn 国家开放大学(中央广播电视大学)2015 年秋季学期"开放本科"期末考试 |得分|评卷人| | 会计制度设计试题(开卷) |二|总分| | 一、分析说明题(每题 20 分,共 40 分) 2016 1.现阶段由于我国尚未形成全国统一的能对企业会计人员具有强制约束力的成本核算 规范,并且企业会计准则与成本核算完全无关,成本核算仅仅是依藏会计实践进行的,主要是 会计职业判断在发挥着直接的约束作用,这就是说企业对生产成本核算系统拥有完全设计权。 你认同这种说法吗?试分析并说明理由。 2. 石家庄市中级人民法院 2009 12 日发出民事裁定书,正式宣布三鹿集团股份有 限公司破产。三元股份 (600429. SH) 公告称在 2009 日石家庄市中级人民法院举行 的"三鹿集团破产资产拍卖会"上,河北三元与三元集团组成的联合竞拍体以 61650 万元人民 币的价格成功竞拍。有人认为随着三鹿集团股份有限公司的破产,其无形资产也就随之不存 在了。你认同这种说法吗?试分析并说明理由。 二、设计题{每题 30 分,共 60 分) 3.1999 日起施行的《档案管理办法》第十二条规定"采用电子计算机进行会计 核算的单位,应当保存打印出的纸质会计档案。具备采用磁带、磁盘、光盘、微缩胶片等磁性介 质保存会计档案条件的,由国务院业务主管部门统一规定,并报财政部、国家档案局备案。"据 调查,有的中央企业不打印明细账而仅对凭证发票采用纸质保存;有的中央企业用服务器每周 对电子档案进行 AB 备份,全部明细账和会计凭证都要打印出来进行纸质保存。 211

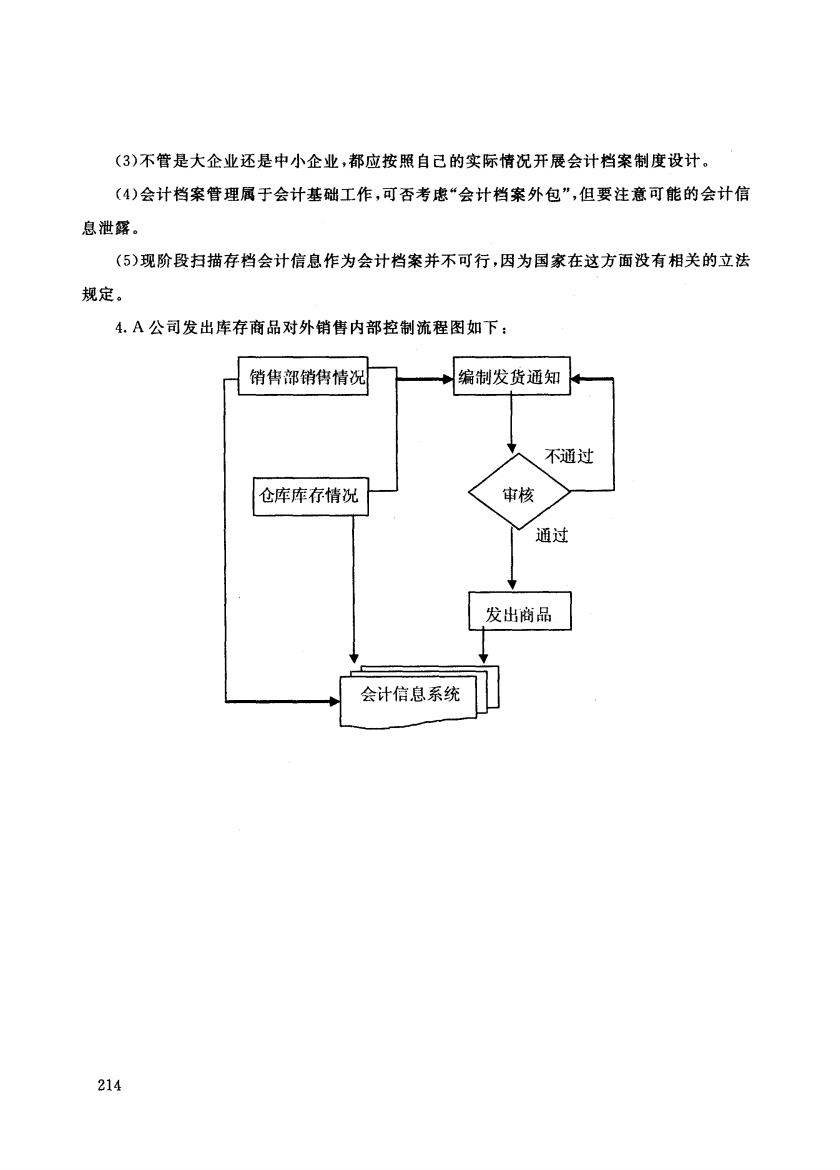

某企业《会计电算化档案管理制度》规定:(1)磁盘会计文件必须按规定及时打印输出书面 形式。(2)磁盘会计档案保管期限两年以上,会计科目、年度和月度汇总数据永久保存,明细 账、记账凭证及其他数据资料两年后可根据需要决定存毁。(3)每月不得少于一次对硬盘会计 数据进行软盘备份。(4)会计数据备份软盘应贴上写保护标签并用印章或封条签封。(5)会计 数据备份软盘及自行开发原程序备份应分别存放机房、档案室、财务室。(6)磁盘会计档案管 理工作由系统管理员专职负责。 要求:(1)现阶段企业完全通过光盘或服务器备份会计档案可行吗?试列举可能的阻力? (2)尽管会计从业人员知道会计的纸质档案和电子档案应该并存,但实际操作中的难点包括哪 些呢?也就是说会计档案会计制度设计的核心需求涉及哪些方面?(3)设计会计档案管理制 度时是否应考虑大企业与中小企业的差别?(4)会计档案管理属于会计基础工作吗?可否考 虑“会计档案外包”?(5)扫描存档会计信息是否可行? 4.资料:A公司发出库存商品对外销售的基本流程是:(])销售部以签订的销售合同、订 货单及仓储部的存货情况等为依据编制销售(发货)通知单;(2)发货通知单要经过相关授权人 员审核:(3)仓储部依据经审批的销售(发货)通知单开具产品出库单:(4)仓储发出人和销售领 用人签字确认。(5)上述基本流程体现在会计信息系统中。 要求:根据A公司发出库存商品对外销售基本流程绘制相应的内部控制流程图。 212

某企业《会计电算化档案管理制度》规定:(1)磁盘会计文件必须按规定及时打印输出书面 形式。 (2) 磁盘会计档案保管期限两年以上,会计科目、年度和月度汇总数据永久保存,明细 账、记账凭证及其他数据资料两年后可根据需要决定存毁。 (3) 每月不得少于一次对硬盘会计 数据进行软盘备份。(4)会计数据备份软盘应贴上写保护标签并用印章或封条签封。 (5) 会计 数据备份软盘及自行开发原程序备份应分别存放机房、档案室、财务室。 (6) 磁盘会计档案管 理工作由系统管理员专职负责。 要求: (1)现阶段企业完全通过光盘或服务器备份会计档案可行吗?试列举可能的阻力? (2) 尽管会计从业人员知道会计的纸质档案和电子档案应该并存,但实际操作中的难点包括哪 些呢?也就是说会计档案会计制度设计的核心需求涉及哪些方面? (3) 设计会计档案管理制 度时是否应考虑大企业与中小企业的差别?的会计档案管理属于会计基础工作吗?可否考 虑"会计档案外包"? (5) 扫描存档会计信息是否可行? 4. 资料 :A 公司发出库存商品对外销售的基本流程是: (1)销售部以签订的销售合同、订 货单及仓储部的存货情况等为依据编制销售(发货)通知单 ;(2) 发货通知单要经过相关授权人 员审核 ;(3) 仓储部依据经审批的销售(发货)通知单开具产品出库单刊的仓储发出人和销售领 用人签字确认。 (5) 上述基本流程体现在会计信息系统中。 要求:根据 公司发出库存商品对外销售基本流程绘制相应的内部控制流程图。 212

试卷代号:1045 国家开放大学(中央广播电视大学)2015年秋季学期“开放本科”期末考试 会计制度设计试题答案及评分标准(开卷) (供参考) 2016年1月 一、分析说明题(每题20分,共40分) 1.这种说法是不准确的。因为:(1)企业会计准则并不是与成本核算完全无关,成本核算 也不仅仅是依赖会计实践进行的。产品生产意味着资产消耗,因此资产价值与成本费用间具 有一定的等量关系,资产的账面价值决定着成本费用水平。(2)《企业会计准则第1号一存货》 第五条、第六条、第七条与第八条对产品成本核算的具体明细划分进行了规范,就形成了实践 中的直接材料、直接人工、制造费用及废品损失等成本项目。(3)企业对生产成本核算系统拥 有较大的设计权但并不是完全设计权,因为只要涉及到具体核算,还是要遵循会计准的相关 规定的,比如成本核算的总分类账户体系的设置。 2.这种说法是不准确的。因为:(1)无形资产虽然没有实物形态,但存在多种形式,比如 财务报表上以无形资产列示的土地使用权就不会因三鹿集团股份有限公司破产而消失。(2) 无形资产包括了可辨认无形资产和不可辨认无形资产。可辨认无形资产包括专利权、商标权、 著作权、专有技术、销售网络、客户关系、特许经营权、合同权益等:不可辨认无形资产是指商 誉。因此应针对不同无形资产形态进行区别对待。(3)企业在发生转让、改制等特定经济行为 时需要通过中介机构对无形资产进行评估。 二、设计题(每题30分,共60分) 3.(1)现阶段企业还难以实行完全通过光盘或服务器备份会计档案,会遇到阻力,比如税 务局查账是否能承认电子档案的问题,因为担心企业提供的电子档案有可能被修改,尤其是国 内有的记账软件可以复制几个账套并可以反复撤销修改,有的能够针对银行、税务局、工商局 和会计师事务所各做一个账套。 (2)在会计的纸质档案和电子档案并存情况下,需要建立纸质存档与电子存档、备份时间 间隔与介质使用等方面的标准。 213

试卷代号 :1045 国家开放大学(中央广播电视大学 )2015 年秋季学期"开放本科"期末考试 会计制度设计试题答案及评分标准(开卷) (供参考) 2016 一、分析说明题(每题 20 分,共 40 分} 1.这种说法是不准确的。因为: Cl)企业会计准则并不是与成本核算完全无关,成本核算 也不仅仅是依颇会计实践进行的。产品生产意味着资产消耗,因此资产价值与成本费用间具 有一定的等量关系,资产的账面价值决定着成本费用水平。 (2)(( 企业会计准则第 号一存货》 第五条、第六条、第七条与第八条对产品成本核算的具体明细划分进行了规范,就形成了实践 中的直接材料、直接人工、制造费用及废品损失等成本项目。 (3) 企业对生产成本核算系统拥 有较大的设计权但并不是完全设计权,因为只要涉及到具体核算,还是要遵循会计准则的相关 规定的,比如成本核算的总分类账户体系的设置。 2. 这种说法是不准确的。因为: (1)无形资产虽然没有实物形态,但存在多种形式,比如 财务报表上以无形资产列示的土地使用权就不会因三鹿集团股份有限公司破产而消失。 (2) 无形资产包括了可辨认无形资产和不可辨认无形资产。可辨认无形资产包括专利权、商标权、 著作权、专有技术、销售网络、客户关系、特许经营权、合同权益等;不可辨认无形资产是指商 誉。因此应针对不同无形资产形态进行区别对待 (3) 企业在发生转让、改制等特定经济行为 时需要通过中介机构对元形资产进行评估。 二、设计题(每题 30 分,共 60 分) 3. (1)现阶段企业还难以实行完全通过光盘或服务器备份会计档案,会遇到阻力,比如税 务局查账是否能承认电子档案的问题,因为担心企业提供的电子档案有可能被修改,尤其是国 内有的记账软件可以复制几个账套并可以反复撤销修改,有的能够针对银行、税务局、工商局 和会计师事务所各做→个账套。 (2) 在会计的纸质档案和电子档案并存情况 ,需要建立纸质存档与电子存档、备份时间 间隔与介质使用等方面的标准。 213

(3)不管是大企业还是中小企业,都应按照自己的实际情况开展会计档案制度设计。 (4)会计档案管理属于会计基础工作,可否考患“会计档案外包”,但要注意可能的会计信 息泄露。 (5)现阶段扫描存档会计信息作为会计档案并不可行,因为国家在这方面没有相关的立法 规定。 4.A公司发出库存商品对外销售内部控制流程图如下: 销售部销售情况 编制发货通知 不通过 仓库库存情况 审核 通过 发出商品 会计信息系统 214

(3) 不管是大企业还是中小企业,都应按照自己的实际情况开展会计档案制度设计。 (4) 会计档案管理属于会计基础工作,可否考虑"会计档案外包"但要注意可能的会计信 息泄露。 (5) 现阶段扫描存档会计信息作为会计档案并不可行,因为国家在这方面没有相关的立法 规定。 4. 公司发出库存商品对外销售内部控制流程图如下: 销售部销售情况 仓库库存情况 214