试卷代号:2134 国家开放大学(中央广播电视大学)2016年春季学期“开放专科”期末考试 成本会计 试题 2016年7月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题2分,共20分) 1.成本会计的任务主要决定于()。 A.企业经营管理的要求 B.生产经营的特点 C.成本会计的组织机构 D.成本会计的法规和制度 2.制造费用应分配计入( )账户。 A,基本生产成本和辅助生产成本 B.基本生产成本和期间费用 C.生产成本和管理费用 D.财务费用和销售费用 3.下列的( )应计人产品成本。 A.废品损失 B.管理费用 C.销售费用 D.利息费用 4.企业支付下列税金如( )时,应借记“管理费用”账户,贷记“银行存款”或“现金”账户。 A.房产税 B.土地使用税 C.印花税 D.车船使用税 374

试卷代号 :2134 国家开放大学(中央广播电视大学)2016 年春季学期"开放专科"期未考试 成本会计试题 2016 注意事项 -、将你的学号、姓名及分校{工作站}名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔}答题,使用铅笔答题无效。 一、单项选择题{每小题 分,共 20 分) 1.成本会计的任务主要决定于( )。 A.企业经营管理的要求 B. 生产经营的特点 c. 成本会计的组织机构 D. 成本会计的法规和制度 2. 制造费用应分配计人( )账户。 A. 基本生产成本和辅助生产成本 c. 生产成本和管理费用 B. 基本生产成本和期间费用 D. 财务费用和销售费用 3. 下列的( )应计人产品成本。 A. 废品损失 B. 管理费用 c. 销售费用 D. 利息费用 4. 企业支付下列税金如( )时,应借记"管理费用"账户,贷记"银行存款"或"现金"账户。 A. 房产税 B. 土地使用税 c. 印花税 D. 车船使用税 374

5.辅助生产车间发生的制造费用()。 A.必须通过“制造费用”总账账户核算 B.不必通过“制造费用”总账账户核算 C.根据具体情况,可记人“制造费用”总账账户,也可直接记入“辅助生产成本”账户 D.首先记人“辅助生产成本”账户 6.下列各项损失中,不属于废品损失的是()。 A.可以降价出售的不合格品的降价损失 B.可修复废品的修复费用 C.不可修复废品的生产成本扣除回收残料价值后的损失 D.生产过程中发现的和人库后发现的不可修复废品的生产成本 7.分工序计算在产品完工率的计算公式的分子是()。 A.所在工序工时定额 B.所在工序工时定额的50% C.所在工序累计工时定额 D.以前各工序累计工时定额加本工序工时定额的50% 8.下列方法中,属于产品成本计算辅助方法的是()。 A.品种法 B.分批法 C.分步法 D.分类法 9.简化分批法是()。 A.分批计算在产品成本的分批法 B.不分批计算在产品成本的分批法 C.不计算在产品成本的分批法 D.不分批计算完工产品成本的分批法 10.一定时期销售一定数量产品的产品销售成本与产品销售收人的比例是()。 A.成本费用利润率 B.销售利润率 C.销售成本率 D.产值成本率 二、多项选择题(每小题2分,共14分)】 11.发生下列各项费用时,可以直接借记“基本生产成本”账户的有( ). A.车间照明用电费 B.构成产品实体的原材料费用 C.车间管理人员职工薪酬 D.车间生产工人职工薪酬 E.车间办公费 375

5. 辅助生产车间发生的制造费用( )。 A. 必须通过"制造费用"总账账户核算 B. 不必通过"制造费用"总账账户核算 c. 根据具体情况,可记人"制造费用"总账账户,也可直接记入"辅助生产成本"账户 D. 首先记人"辅助生产成本"账户 6. 下列各项损失中,不属于废品损失的是( )。 A. 可以降价出售的不合格品的降价损失 B. 可修复废品的修复费用 c. 不可修复废品的生产成本扣除回收残料价值后的损失 D. 生产过程中发现的和人库后发现的不可修复废品的生产成本 7. 分工序计算在产品完工率的计算公式的分子是( )。 A. 所在工序工时定额 B. 所在工序工时定额的 50% c. 所在工序累计工时定额 D. 以前各工序累计工时定额加本工序工时定额的 50% 8. 下列方法中,属于产品成本计算辅助方法的是( )。 A. 品种法 B. 分批法 c. 分步法 D.分类法 9. 简化分批法是( )。 A. 分批计算在产品成本的分批法 B. 不分批计算在产品成本的分批法 c. 不计算在产品成本的分批法 D. 不分批计算完工产品成本的分批法 10. 一定时期销售一定数量产品的产品销售成本与产品销售收入的比例是( )。 A. 成本费用利润率 B. 销售利润率 c. 销售成本率 D. 产值成本率 二、多项选择题{每小题 分,共 14 分} 1.发生下列各项费用时,可以直接借记"基本生产成本"账户的有( )。 A. 车间照明用电费 c. 车间管理人员职工薪酬 E. 车间办公费 B. 构成产品实体的原材料费用 D. 车间生产工人职工薪酬 375

12.辅助生产费用分配转出时,可以( A.借记“制造费用”账户 B.借记“管理费用”账户 C.借记“在建工程”账户 D.贷记“辅助生产成本”账户 E.借记“辅助生产成本”账户 13.制造费用的分配方法有( )。 A.生产工时比例分配法 B.机器工时比例分配法 C.直接分配法 D.计划成本分配法 E.直接人工费用比例分配法 14.采用约当产量比例法分配完工产品和在产品费用,适用于( )产品。 A.月末在产品数量不大 B.月末在产品数量较大 C.产品成本中各项费用所占比重相差不多D.各月在产品数量变动较大 E.消耗定额比较准确、稳定 15.平行结转分步法的适用情况是( )。 A.半成品对外销售 B.半成品不对外销售 C.管理上不要求提供各步骤半成品资料 D.半成品种类较多,逐步结转半成品成本工作量较大 E.管理上要求提供各生产步骤半成品成本资料 16.产品成本计算的分类法是( )。 A.按产品类别设置成本明细账 C.按产品品种设置成本明细账 B.按产品类别归集生产费用,计算产品成本 D.同类产品内各种产品的间接费用采用一定的分配方法分配确定 E。同类产品内各种产品的各种费用均采用一定的分配方法分配确定 17.生产多品种情况下,影响可比产品成本降低额变动的因素有( )。 A.产品产量 B.产品单位成本 C.产品价格 D.产品品种结构 E.产品质量 376

12. 辅助生产费用分配转出时,可以( A. 借记"制造费用"账户 c. 借记"在建工程"账户 E. 借记"辅助生产成本"账户 13. 制造费用的分配方法有( A. 生产工时比例分配法 c.直接分配法 E. 直接人工费用比例分配法 B. 借记"管理费用"账户 贷记"辅助生产成本"账户 B. 机器工时比例分配法 D. 计划成本分配法 14. 采用约当产量比例法分配完工产品和在产品费用,适用于( )产品。 A.月末在产品数量不大 B. 月末在产品数量较大 c. 产品成本中各项费用所占比重相差不多 D. 各月在产品数量变动较大 E. 消耗定额比较准确、稳定 15. 平行结转分步法的适用情况是( )。 A. 半成品对外销售 B. 半成品不对外销售 c.管理上不要求提供各步骤半成品资料 D. 半成品种类较多,逐步结转半成品成本工作量较大 E. 管理上要求提供各生产步骤半成品成本资料 16. 产品成本计算的分类法是( )。 A.按产品类别设置成本明细账 c. 按产品品种设置成本明细账 B. 按产品类别归集生产费用,计算产品成本 D. 同类产品内各种产品的间接费用采用一定的分配方法分配确定 E. 同类产品内各种产品的各种费用均采用一定的分配方法分配确定 17. 生产多品种情况下,影响可比产品成本降低额变动的因素有( )。 376 A.产品产量 c. 产品价格 产品质量 B. 产品单位成本 D. 产品品种结构

三、判断题(每小题1分,共6分) 18.生产车间耗用低值易耗品,采用一次摊销法核算时,应借记“基本生产成本”,贷记“原 材料”。() 19.某车间月初固定资产原值为1200万元,本月增加的机器设备原值为120万元,本月 减少的机器设备原值为150万元,月折旧率为0.2%,则本月的折旧额为2.4万元。() 20.不单独设置“废品损失”账户的企业,不可修复废品的生产成本和可修复废品的修复 费用,都在“基本生产成本”账户中核算。() 21.在产品按定额成本计价法,适用于定额管理基础较好,各项消耗定额或费用定额比较 准确、稳定,而且各月在产品数量变动较大的产品。() 22.采用简化分批法时,要设立各批产品明细账,且登记全部的生产费用和耗用的生产工 时。() 23.可比产品实际成本降低额,是指可比产品实际产量按计划单位成本计算的总成本与 可比产品实际总成本的差。() 四、简答题(每小题5分,共10分) 24.为了正确计算产品成本,应该做好哪些基础工作? 25.定额法的概念和特点是什么? 五、业务处理题(本大题共4小题,第26小题14分,第27小题15分,第28小题15分,第29 小题6分,共50分) 26.某企业小批生产多种产品,采用简化分批法计算成本,有关资料如下: (1)7月末产品成本二级账中,各项间接费用及生产工时累计数为:直接人工36000元,制 造费用48000元,生产工时为30000小时。 (2)7月份601、602批产品全部完工。截止7月末,601批产品累计发生原材料费用9500 元,累计发生工时5000小时,602批产品累计发生原材料费用6000元,累计发生工时 4000小时: 要求:①计算累计间接费用分配率: ②计算七月份601批、602批产品成本。(本题14分) 377

三、判断题{每小题 分,共 分} 18. 生产车间耗用低值易耗品,采用一次摊销法核算时,应借记"基本生产成本",贷记"原 材料"( ) 19. 某车间月初固定资产原值为 1200 万元,本月增加的机器设备原值为 120 万元,本月 减少的机器设备原值为 150 万元,月折旧率为 0.2% ,则本月的折旧额为 2.4 万元。( ) 20. 不单独设置"废品损失"账户的企业,不可修复废品的生产成本和可修复废品的修复 费用,都在"基本生产成本"账户中核算。( ) 1.在产品按定额成本计价法,适用于定额管理基础较好,各项消耗定额或费用定额比较 准确、稳定,而且各月在产品数量变动较大的产品。( ) 22. 采用简化分批法时,要设立各批产品明细账,且登记全部的生产费用和耗用的生产工 时。( ) 23. 可比产品实际成本降低额,是指可比产品实际产量按计划单位成本计算的总成本与 可比产品实际总成本的差。( ) 四、简答题{每小题 分,共 10 分} 24. 为了正确计算产品成本,应该做好哪些基础工作? 25. 定额法的概念和特点是什么? 五、业务处理题{本大题共 小题,第 26 小题 14 分,第 27 小题 15 分,第 28 小题 15 分,第 29 小题 分,共 50 分} 26. 某企业小批生产多种产品,采用简化分批法计算成本,有关资料如下: (1 )7 月末产品成本二级账中,各项间接费用及生产工时累计数为 直接人工 36000 元,制 造费用 48000 元,生产工时为 30000 小时。 (2)7 月份 601 602 批产品全部完工。截止 月末, 601 批产品累计发生原材料费用 9500 元,累计发生工时 5000 小时, 602 批产品累计发生原材料费用 6000 元,累计发生工时 4000 小时 要求:①计算累计间接费用分配率 ②计算七月份 601 批、 602 批产品成本。(本题 14 分〉 377

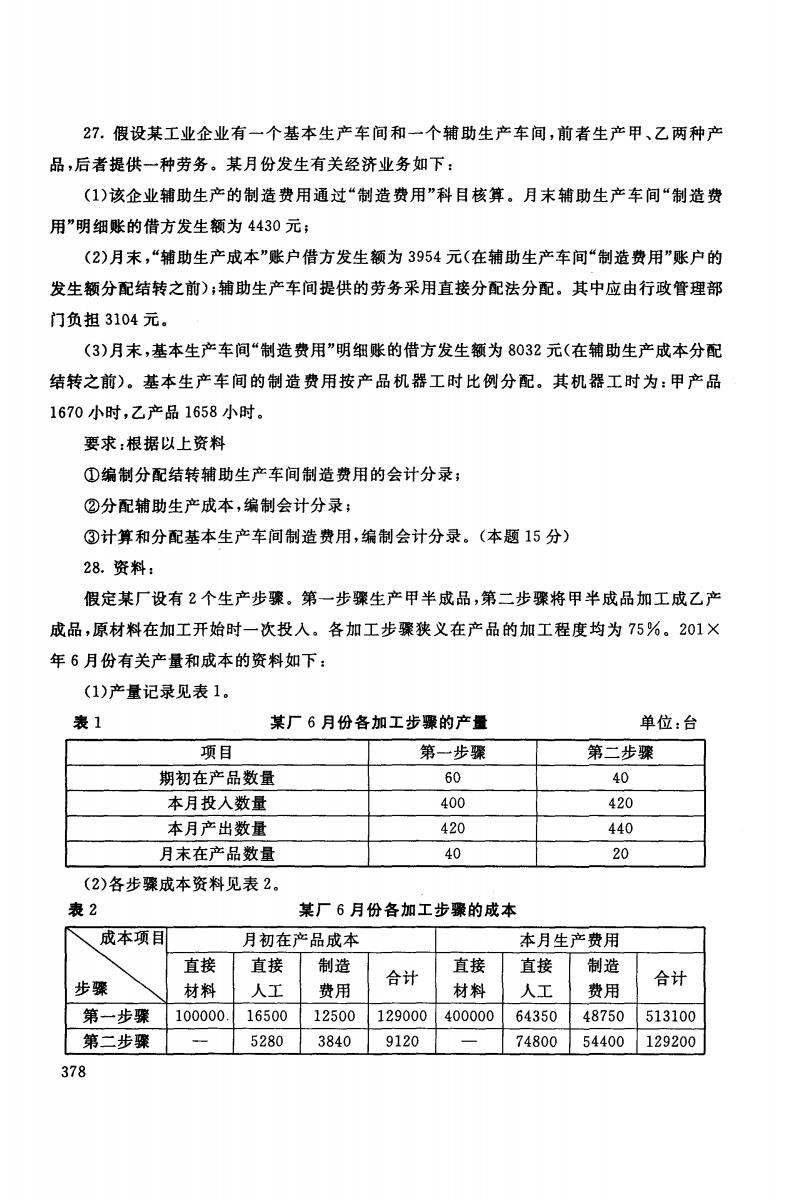

27.假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产 品,后者提供一种劳务。某月份发生有关经济业务如下: (1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费 用”明细账的借方发生额为4430元; (2)月末,“辅助生产成本”账户借方发生额为3954元(在辅助生产车间“制造费用”账户的 发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部 门负担3104元。 (3)月末,基本生产车间“制造费用”明细账的借方发生额为8032元(在辅助生产成本分配 结转之前)。基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670小时,乙产品1658小时。 要求:根据以上资料 ①编制分配结转辅助生产车间制造费用的会计分录; ②分配辅助生产成本,编制会计分录; ③计算和分配基本生产车间制造费用,编制会计分录。(本题15分) 28.资料: 假定某厂设有2个生产步骤。第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产 成品,原材料在加工开始时一次投入。各加工步骤狭义在产品的加工程度均为75%。201X 年6月份有关产量和成本的资料如下: (1)产量记录见表1。 表1 某厂6月份各加工步骤的产量 单位:台 项目 第一步骤 第二步骤 期初在产品数量 60 40 本月投入数量 400 420 本月产出数量 420 440 月末在产品数量 40 20 (2)各步骤成本资料见表2。 表2 某厂6月份各加工步骤的成本 成本项目 月初在产品成本 本月生产费用 直接 直接 制造 直接 直接 制造 步骤 材料 合计 人工 费用 材料 人工 合计 费用 第一步骤 100000 16500 12500 129000 400000 64350 48750 513100 第二步骤 5280 3840 9120 74800 54400 129200 378

27. 假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产 品,后者提供一种劳务。某月份发生有关经济业务如下 (1)该企业辅助生产的制造费用通过"制造费用"科目核算。月末辅助生产车间"制造费 用"明细账的借方发生额为 4430 元; (2) 月末,"辅助生产成本"账户借方发生额为 3954 元(在辅助生产车间"制造费用"账户的 发生额分配结转之前 辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部 门负担 3104 元. (3) 月末,基本生产车间"制造费用"明细账的借方发生额为 8032 元(在辅助生产成本分配 结转之前〉。基本生产车间的制造费用按产品机器工时比例分配。其机器工时为 甲产品 1670 小时,乙产品 1658 小时。 要求 根据以上资料 ①编制分配结转辅助生产车间制造费用的会计分录; ②分配辅助生产成本,编制会计分录; ③计算和分配基本生产车间制造费用,编制会计分录。(本题 15 分) 28. 资料 假定某厂设有 个生产步骤。第→步骤生产甲半成品,第二步骤将甲半成品加工成乙产 成品,原材料在加工开始时一次投入。各加工步骤狭义在产品的加工程度均为 75%. 201 X 月份有关产量和成本的资料如下 (1)产量记录见表 1. 某厂 月份各加工步骤的产量 单位 项目 第一步骤 第二步骤 期初在产品数量 60 40 本月投入数量 400 420 本月产出数量 420 440 月末在产品数量 40 20 (2) 各步骤戚本资料见表 20 某厂 月份备加工步骤的成本 ZT 月初在产品成本 本月生产费用 直接 直接 制造 合计 直接 直接 制造 合计 材料 人工 费用 材料 人工 费用 第一步骤 100000. 16500 12500 129000 400000 64350 48750 513100 第二步骤 5280 3840 9120 74800 54400 129200 378

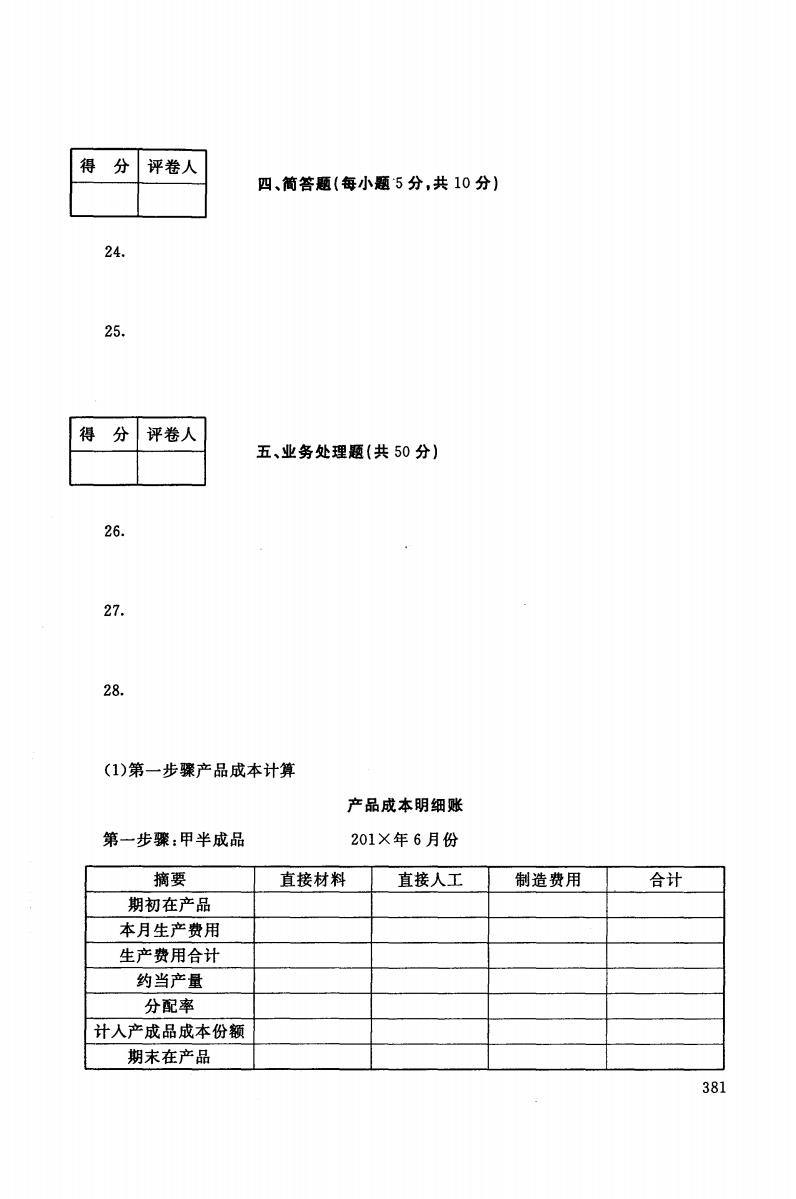

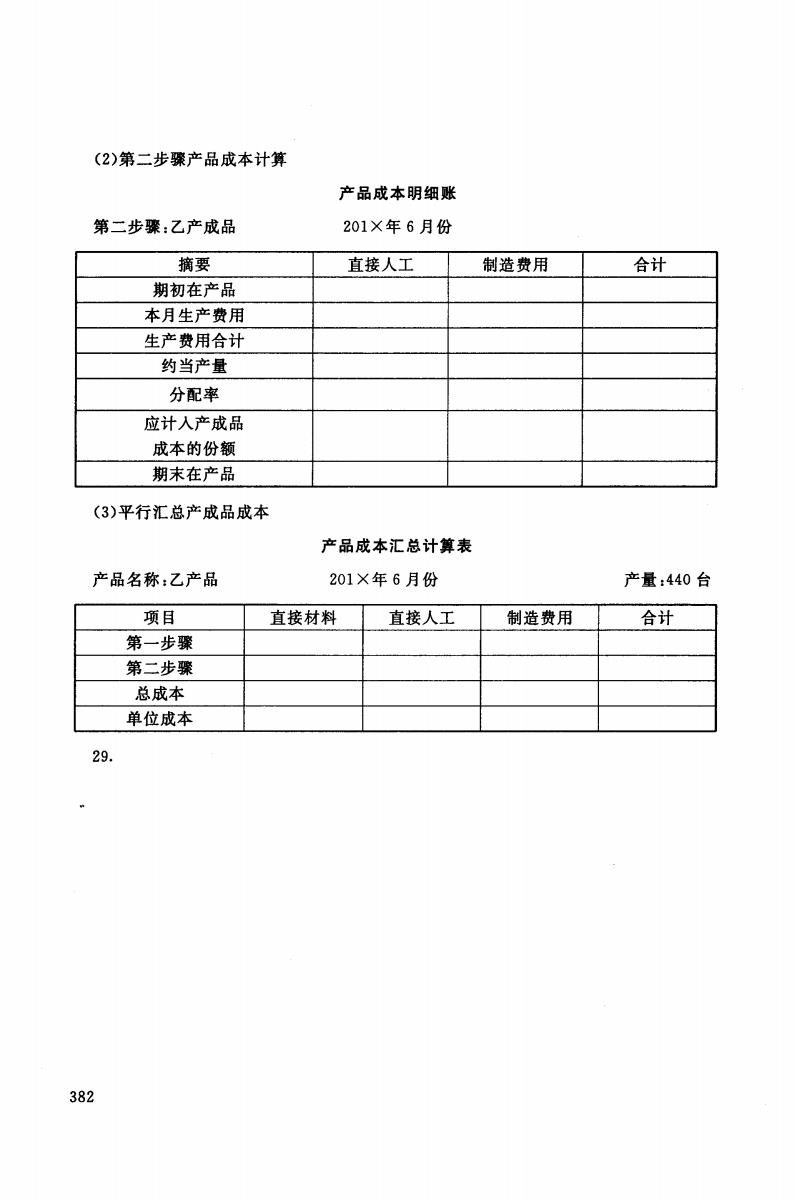

要求:①按平行结转分步法计算乙产成品的成本。 ②月末在产品成本按约当产量计算。 ③编制“产品成本汇总表”及产成品人库的会计分录。 29.某产品8月初在产品和本月发生的直接人工费共计12800元。当月完工产品1700 件。其各工序的在产品数量和完工率见下表: 各工序的在产品的数量及完工率 工序 在产品数量 完工率 4000 20% 2 1000 70% 要求:用约当产量比例法分配计算该产品的完工产品和月末在产品的直接人工费。(本题6分) 379

要求:①按平行结转分步法计算乙产成品的戚本。 ②月末在产品成本按约当产量计算。 ③编制"产品成本汇总表"及产成品入库的会计分录。 29. 某产品 月初在产品和本月发生的直接人工费共计 12800 元。当月完工产品 1700 件。其各工序的在产品数量和完工率见下表 备工序的在产晶的数量及完工率 ofA-2-7 M-M-dm 要求:用约当产量比例法分配计算该产品的完工产品和月末在产品的直接人工费。〈本题 分〉 379

试卷代号:2134 座位■■ 国家开放大学(中央广播电视大学)2016年春季学期“开放专科”期末考试 成本会计 试题答题纸 2016年7月 题 号 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每小题2分,共20分) 2. 3 4. 5. 6. 7. 8. 9. 10. 得 分 评卷人 二、多项选择题(每小题2分,共14分)】 11. 12. 13. 14. 15. 16. 17. 得 分 评卷人 三、判断题(每小题1分,共6分)》 18. 19. 20. 21. 22. 23. 380

试卷代号 :2134 座位号 国家开放大学(中央广播电视大学)2016 年春季学期"开放专科"期末考试 成本会计试题答题纸 2016 E Fτl || 一、单项选择题{每小题 分,共 20 分} 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 二、多项选择题{每小题 分,共 14 分} 11. 12. 13. 14. 15. 16. 17. |得分|评卷人| 每小题 分,共 分) | 18. 19. 20. 21. 22. 23. 380

得分 评卷人 四、简答题(每小题5分,共10分) 24. 25. 得分评卷人 五、业务处理题(共50分) 26. 2 (1)第一步骤产品成本计算 产品成本明细账 第一步骤:甲半成品 201×年6月份 摘要 直接材料 直接人工 制造费用 合计 期初在产品 本月生产费用 生产费用合计 约当产量 分配率 计人产成品成本份额 期末在产品 381

24. 25. |得分|评卷人| | 26. 27. 28. 四、筒答题{每小题 分,共 10 分} 五、业务处理题{共 50 分} (1)第一步骤产品成本计算 第一步骤 甲半成品 摘要 期初在产品 本月生产费用 生产费用合计 约当产量 分配率 计人产成品成本份额 期末在产品 直接材料 产晶成本明细账 201X 月份 直接人工 制造费用 合计 381

(2)第二步骤产品成本计算 产品成本明细账 第二步骤:乙产成品 201×年6月份 摘要 直接人工 制造费用 合计 期初在产品 本月生产费用 生产费用合计 约当产量 分配率 应计人产成品 成本的份额 期末在产品 (3)平行汇总产成品成本 产品成本汇总计算表 产品名称:乙产品 201×年6月份 产量:440台 项目 直接材料 直接人工 制造费用 合计 第一步骤 第二步骤 总成本 单位成本 29. 382

(2) 第二步骤产品成本计算 第二步骤 乙产成品 摘要 期初在产品 本月生产费用 生产费用合计 约当产量 分配率 应计人产成品 成本的份额 期末在产品 (3) 平行汇总产成品成本 产品名称 乙产品 项目 第一步骤 第二步骤 总成本 单位成本 29. 382 产晶成本明细账 201X 月份 直接人工 产晶成本汇总计算表 201X 月份 直接材料 直接人工 制造费用 合计 产量 :440 制造费用 合计

试卷代号:2134 国家开放大学(中央广播电视大学)2016年春季学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2016年7月 一、单项选择题(每小题2分,共20分)】 1.A 2.A 3.A 4.C 5.C 6.A 7.D 8.D 9.B 10.C 二、多项选择题(每小题2分,共14分) 11.BD 12.ABCDE 13.ABE 14.BCD 15.BCD 16.ACE 17.ABD 三、判断题(每小题1分,共6分) 18.× 19./ 20.√ 21.× 22.X 23.× 四、简答题(每小题5分,共10分) 24.企业应做好基础工作包括:(1)定额的制定和修订:(2)材料物资的计量、收发、领退和 盘点;(3)原始记录的登记、传递、审核和保管;(4)厂内计划价格的制定和修订。 25.定额法是以产品的定额成本为基础,加、减脱离定额差异和定额变动差异计算产品实 际成本的一种方法。这种方法是为了加强成本管理,进行成本控制而采用的一种成本计算与 成本管理相结合的方法。 定额法的主要特点是:事前制定产品的消耗定额、费用定额和定额成本作为降低成本的目 标在生产费用发生的当时,就将符合定额的费用和发生的差异分别核算,以加强成本差异的日 常核算、分析和控制,月末,在定额成本的基础上,加减各种成本差异,计算产品的实际成本,并 为成本的定期考核和分析提供数据。 383

试卷代号 :2134 国家开放大学{中央广播电视大学 )2016 年春季学期"开放专科"期末考试 成本会计试题答案及评分标准 (供参考) 一、单项选择题{每小题 分,共 20 分) 1. A 6. A 2.A 7. D 3. A 8.D 二、多项选择题{每小题 分,共 14 分) 11. BD 16. ACE 12. ABCDE 13. ABE 17. ABD 三、判断题{每小题 分,共 分} 18. X 23. X 19. .J 四、筒答题{每小题 分,共 10 分) 20. .J 4. C 9. B 14. BCD 21. X 5. C 10. C 2016 15. BCD 22. X 24. 企业应做好基础工作包括:(1)定额的制定和修订川 2) 材料物资的计量、收发、领退和 盘点 ;(3) 原始记录的登记、传递、审核和保管沃的厂内计划价格的制定和修订。 25. 定额法是以产品的定额成本为基础,加、减脱离定额差异和定额变动差异计算产品实 际成本的一种方法。这种方法是为了加强成本管理,进行戚本控制而采用的一种成本计算与 成本管理相结合的方法。 定额法的主要特点是:事前制定产品的消耗定额、费用定额和定额成本作为降低成本的目 标在生产费用发生的当时,就将符合定额的费用和发生的差异分别核算,以加强成本差异的日 常核算、分析和控制;月末,在定额成本的基础上,加减各种成本差异,计算产品的实际成本,并 为成本的定期考核和分析提供数据。 383