正在加载图片...

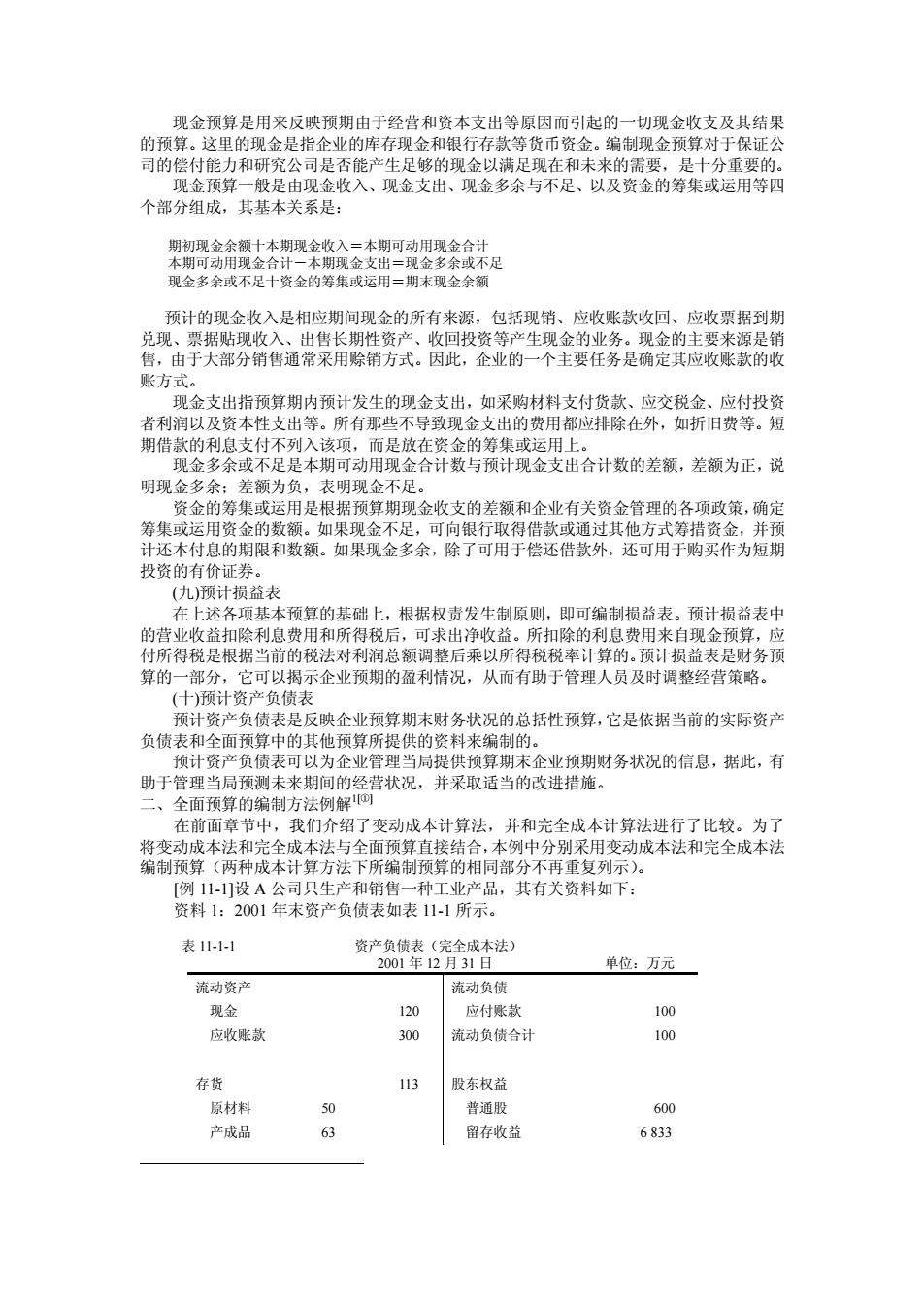

现金预算是用来反映预期由于经营和资本支出等原因而引起的一切现金收支及其结果 的预算。这里的现金是指企业的库存现金和银行存款等货币资金。编制现金预算对于保证公 司的偿付能力和研究公司是否能产 足够的现金以两足现 个部分成 期初现金余领十木期现金收入=本期可动用现金合计 现金多余或不足十资金的筹集或运用=期水现金会额 预计的现金收入是相期现金的所有来源 应收账款收回 兑现 包括现销 次 售,由于大部分销售通常采用赊销方式。因此,企业的 账方式 现金支出指预算期内预计发生的现金支出,如采购材料支付货款、应交税金、应付投资 者利润以及资本性支出等。所有那些不导致现金支出的费用都应排除在外,如折旧费等。短 期借款的利息支付不列入该项,而是放在资金的筹集或运用上。 现金多余或不足是本期可动用现金合计数与预计现金支出合计数的差额,差额为正,说 明现金多余:差额为负 金管理的各项政策,确月 不木付 作为短期 投资的有价证券 力)预计损益表 在上述各项基本预算的基础上,根据权责发生制原则,即可编制损益表。预计损益表中 的营业收益扣除利息费用和所得税后,可求出净收益。所扣除的利息费用来自现金预算,应 付所得税是根据当前的税法对利润总额调整后乘以所得税税率计算的。预计损益表是财务预 算的一部分,它可以揭示企业预期的盈利情况,从而有助于管理人员及时调整经营策略。 (十)顶计资产负债表 预计资产负债表是 反映企业预算期末财务状况的总括性预算,它是依据当前的实际资产 负债表和会面货 酒算 助于 采取适 企业预期财务状况的信息,据此,有 改进措施 面预算 在前面音节由 我们介绍了变动成本计算法,并和完全成本计算法进行了比较。为了 将变动成本法和完全成本法与全面预算直接结合,本例中分别采用变动成木法和完全成本法 编制预算(两种成本计算方法下所编制预算的相同部分不再重复列示)。 [例11]设A公司只生产和销售一种工业产品,其有关资料如下: 资料1:2001年末资产负债表如表11-1所示。 表11-1-1 单位:万元 流动资产 流动负债 现金 120 应付账款 100 应收账款 300 流动负债合 100 存货 113 股东权产 原材料 50 普通股 产成品 63 留存收益 6833 -É9;ÆÇð¦Ú WM@kør!tA-É]muST !9&ÌÍ!-ÉO!ê-É jêç@-.É&56-É9)Ú()B C!& DEBCVwxn!-ÉO-æ !¡/

%/!& -É9t¦-É]

-ÉM

-ɨT|

OmÉ!:/

;@.

aáuäWs`º 9D,-XHL9,-0=>9YJ

,-Z1 9YJ

,-Z1C9,-

>,-[X\]^ ,-[X\]^L

-_`\a

>9:,-XH 3!-É] 78ð3-É!n·¸-

8]ç]

8]

1ð -

1-]

Mðòw

]¥@wx-É!%&-É!Y/ ¦Ú

¶p;µI&kP!tY/$%u8]ç!] µI& -ÉMO9ðK3âx!-ÉMØp¢ÈÉ&-ç

8+jÉ

8&¥ ¼OmWòM@&nî;|ûü-ÉM!Ë;M8wæ"ØnoË@& ðç![&|Ä JøçæÉ!:/

;m& -ɨ/|Wð¥;-É 3DT3-ÉM 3D!XÊXÊ't ¾-ɨÃXÊ'ÍF¾-É|& É!:/

;019ð-É]!XÊ nsÉ!Jã

:/

;É!DÊ&ØT-É|¥Qjq£ç/uµIrÉN 3.W&[!ð DÊ&ØT-ɨw¥;Ú.ç".¥;Ú¢Q'ð ¥!n>)& 3_§F æmÙJäW9!äåm01âx6Å:¥56_§F&3_§F !]§vw[Ë; £j!¥UM]§&vw![Ë;-É98 &£j01a!j)Êj!zO£jjý39!&3_§F% 9!t

«¥O0ð!ËøneÚlmïj

& 3wÍÎF 3wÍÎFÆÇ9ðÌ%«!¸ò9«V1a!,w ÍÎF \]9!u9¨!É56!& 3wÍÎF¥O'¨9ðÌð%«!Z[1Pn eÚð3!«Npq¬!¤irR& #

\]9!56µ c æa]X ÒPZ[áW39N Ö\áW39ijbc&' áW Ö\áWT\]9ÆÇS W

Ãp;áW Ö\áW 569y¹gáW39µþ569!7×

||%íÄ0z& ¡

BCÈxw tg³wunsÉØþº É º

ÝÌwÍÎFØF 0& 4

564bcde

f

g h ijk 7J

7J56 ,-

lmno l0no 7J56Z1 ;< pqr3 s*+ tup v;03 �����������������������������