正在加载图片...

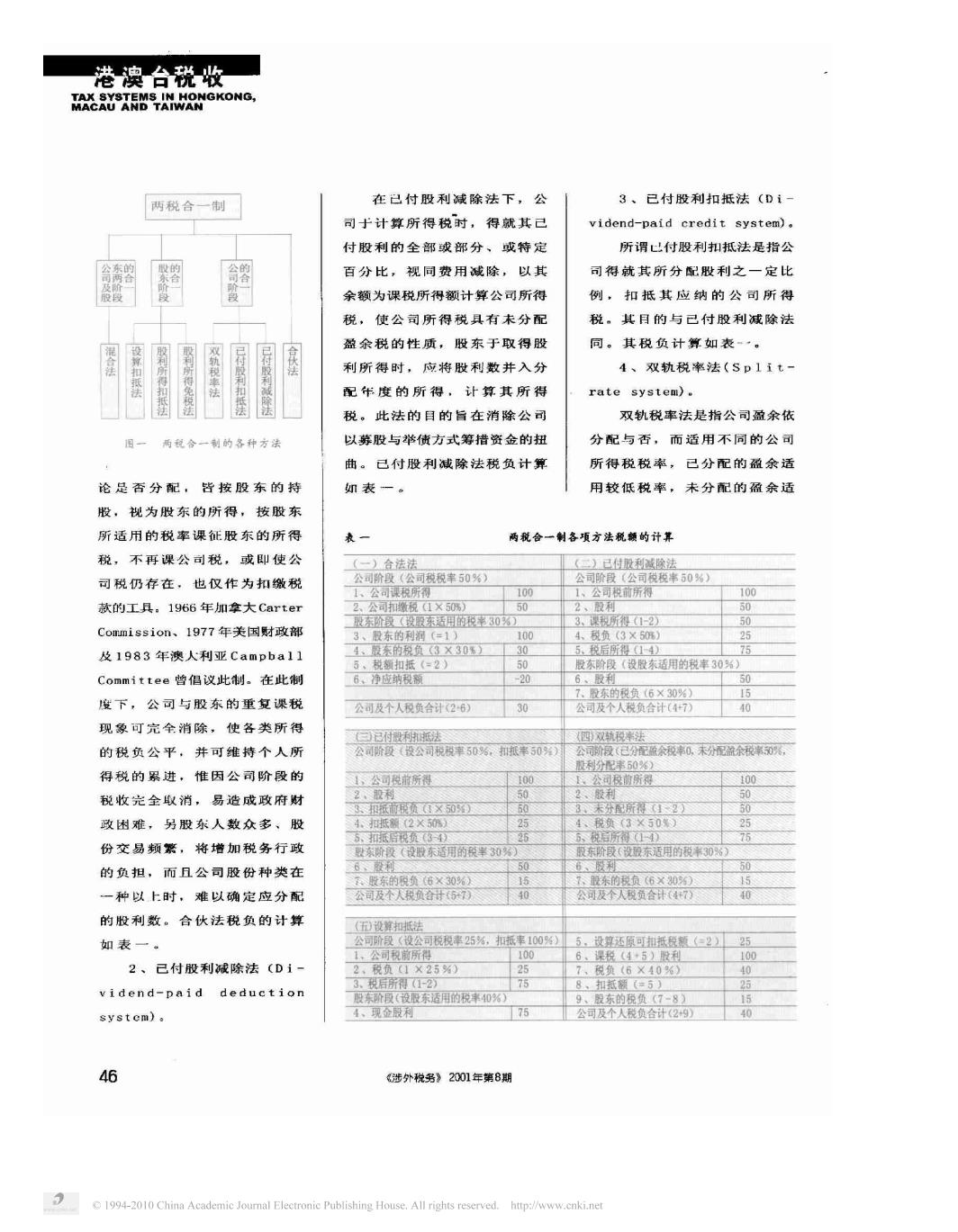

港澳台税收 MACAU ANDTAIWANGKONG. 两税合一制 在已付股利减除法下,公 3、已付股利扣抵法(Di 司于计算所得税时,得就其己 vidend-paid credit system)a 付股利的全部或部分、或特定 所谓付股利扣抵法是指公 两合 百分比,视同费用碱除,以其 司得就其所分配股利之一定比 余额为课税所得额计算公司所得 例,扣抵其应纳的公司所得 税,使公司所得税具有未分配 税。其月的与已付股利减除法 盈余税的性质,股东于取得股 同。其税负计算如表··。 混合法 设算扣抵法 股利所得扣抵法 般利所得免税 双轨税率法 已付胶利扣纸法 已付股利减除 合伙法 利所得时,应将股利数并入分 4、双轨税率法(Sp1it- 配作度的所得,计算其所得 rate system)。 税。此法的目的旨在消除公司 双轨税率法是指公司盈余依 一 两税合一制的各种方法 以募股与举债方式筹措资金的扭 分配与否,而适用不同的公司 曲。己付股利减除法税负计算 所得税税率,已分配的盈余适 论是否分配,皆按股东的持 如表一。 用较低税率,未分配的盈余适 股,视为股东的所得,按股东 所适用的税率课征股东的所得 表一 两税合一制各项方法税颜的计算 税,不再课公司税,或即使公 (一)合法法 (二)已付股利威除法 司税仍存在,也仅作为扣缴税 公司阶段(公司税税率50%) 公司阶段(公司税税率0%) 1、公司课税所何 100 1、公司税前所得 100 款的工具。1966年加拿大Carter 2、公可扣税1X50%) 50 2、胶利 50 股索阶段段股东话用的税率30% 3、要所得(1-2) 50 Commission、1977年关国财政部 3、股东的利润(=1) 100 4、税负(3×50m) 25 枚1983年澳人利亚Campba11 4、股东的税负(3×30) 30 5税后所得14) 75 5,税额扣抵(=2) 50 股东阶段(设股东适用的税率30%) Committee曾倡议此制。在此制 6、净应纳税额 20 6、股利 50 7、股东的税负(6×30%) 15 度下,公司与股东的重复课税 公司及个人税负合计(26) 30 公司及个人税负合计(47) 40 现象可完全消除,使各类所得 三己付股利纳燕法 四双轨税率法 的税负公平,并可维持个人所 公司阶段(设公司税税率50%,加抵率50%) 公司阶段(已分做会税率0,未分配总余税率50%, 服利分配率506) 得税的累进,惟因公司阶段的 ,公司税前所得 100 ,公司税前所得 100 税收完全取消,易造成政府财 2、股利 50 2、利 50 3、项(X0) 50 3不分所得12万 50 政困难,另股东人数众多、股 4.扣抵额(2×5携) 25 4、税负(3×50%) 25 5、m积项(34) 25 5、税后所每一4) 75 份交易频繁,将增加税务行政 股东阶段(设股东适用的税罩30) 东阶段(设股东话用的税率30%) 的负担,而且公司股份种类在 6、胶利 50 6、利 50 股东的税负6X30%) 16 7、股东的税负(6×0%) 15 一种以上时,难以确定应分配 公司及个人税负合时5) 40 公可及个人税负合计(+7 40 的股利数。合伙法税负的计算 (五)设算扣抵法 如表一。 公司阶段(设公司税税率25%,扣抵率100⅓) 5,设算还原可扣抵税额(=2)25 1,公司税前所得 100 6、课税(4+5)股利 100 2、已付股利减除法(Di- 2税负1X25%) 25 7、税负(6X40%) 40 3、税后所得(2) 75 8、扣抵额=5) 25 vidend-paid deduction 股东阶段(设反东适用的税率40%) 9、东的税负(7-8) 15 systcm)。 4、现金利 75 公司及个人税负合计(2+9) 40 46 《涉外税务》2001年第8期 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net