点击下载:长沙理工大学:《财政学》课程PPT教学课件(第二版)第六章 税收原理及税制(消费税)

正在加载图片...

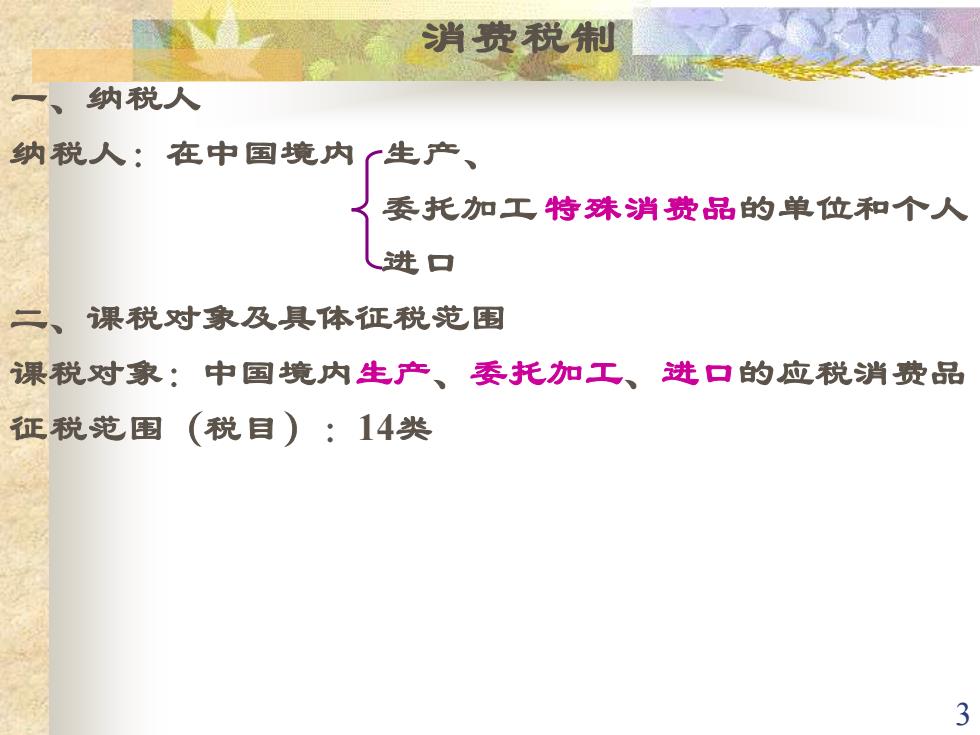

消费税利 一、纳税人 纳税人:在中国境内生产、 委托加工特殊消费品的单位和个人 进口 二、课税对象及具体征税范围 课税对象:中国境内生产、委托加工、进口的应税消费品 征税范围(税目):14类 3 3 消费税制 一、纳税人 纳税人:在中国境内 生产、 委托加工 特殊消费品的单位和个人 进口 二、课税对象及具体征税范围 课税对象:中国境内生产、委托加工、进口的应税消费品 征税范围(税目):14类

<<向上翻页

向下翻页>>

点击下载:长沙理工大学:《财政学》课程PPT教学课件(第二版)第六章 税收原理及税制(消费税)

©2008-现在 cucdc.com 高等教育资讯网 版权所有