正在加载图片...

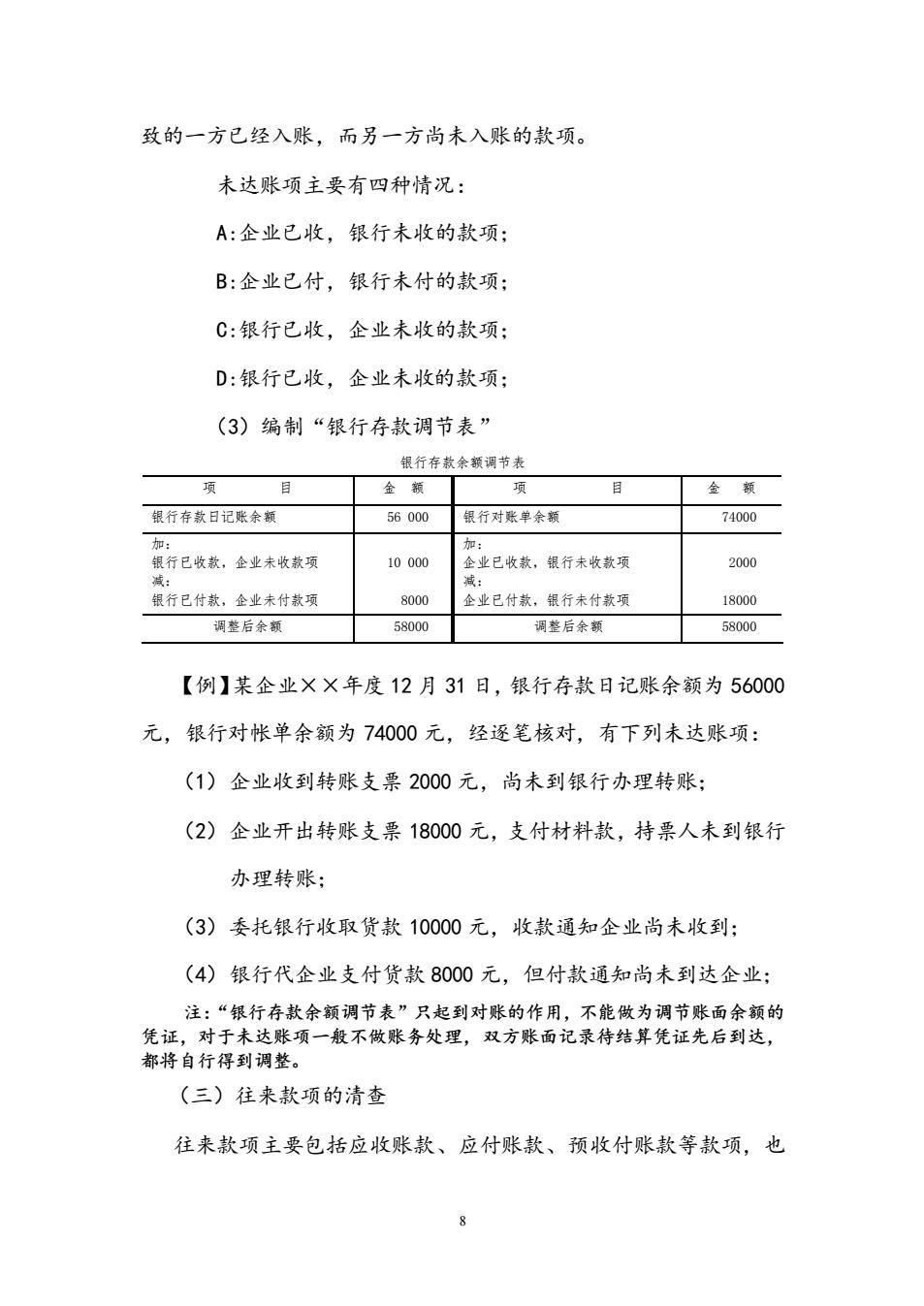

致的一方已经入账,而另一方尚未入账的款项。 未达账项主要有四种情况: A:企业已收,银行未收的款项; B:企业已付,银行未付的款项: C:银行已收,企业未收的款项: D:银行已收,企业未收的款项; (3)编制“银行存款调节表” 银行存教余额调节表 项 目 金额 项 金额 银行存款日记账余额 56000 银行对账单余额 74000 10000 200 银行已付款,企业未付款项 8000 企业已付款,银行东付款项 18000 调整后额 58000 调整后余额 58000 【例】某企业××年度12月31日,银行存款日记账余额为56000 元,银行对帐单余额为74000元,经逐笔核对,有下列未达账项: (1)企业收到转账支票2000元,尚未到银行办理转账: (2)企业开出转账支票18000元,支付材料款,持票人未到银行 办理转账: (3)委托银行收取货款10000元,收款通知企业尚未收到: (4)银行代企业支付货款8000元,但付款通知尚未到达企业: 注:“银行存款余额调节表”只起到对账的作用,不能做为调节账面余额的 (三)往来款项的清查 往来款项主要包括应收账款、应付账款、预收付账款等款项,也 8 致的一方已经入账,而另一方尚未入账的款项。 未达账项主要有四种情况: A:企业已收,银行未收的款项; B:企业已付,银行未付的款项; C:银行已收,企业未收的款项; D:银行已收,企业未收的款项; (3)编制“银行存款调节表” 银行存款余额调节表 项 目 金 额 项 目 金 额 银行存款日记账余额 56 000 银行对账单余额 74000 加: 银行已收款,企业未收款项 减: 银行已付款,企业未付款项 10 000 8000 加: 企业已收款,银行未收款项 减: 企业已付款,银行未付款项 2000 18000 调整后余额 58000 调整后余额 58000 【例】某企业××年度 12 月 31 日,银行存款日记账余额为 56000 元,银行对帐单余额为 74000 元,经逐笔核对,有下列未达账项: (1)企业收到转账支票 2000 元,尚未到银行办理转账; (2)企业开出转账支票 18000 元,支付材料款,持票人未到银行 办理转账; (3)委托银行收取货款 10000 元,收款通知企业尚未收到; (4)银行代企业支付货款 8000 元,但付款通知尚未到达企业; 注:“银行存款余额调节表”只起到对账的作用,不能做为调节账面余额的 凭证,对于未达账项一般不做账务处理,双方账面记录待结算凭证先后到达, 都将自行得到调整。 (三)往来款项的清查 往来款项主要包括应收账款、应付账款、预收付账款等款项,也