正在加载图片...

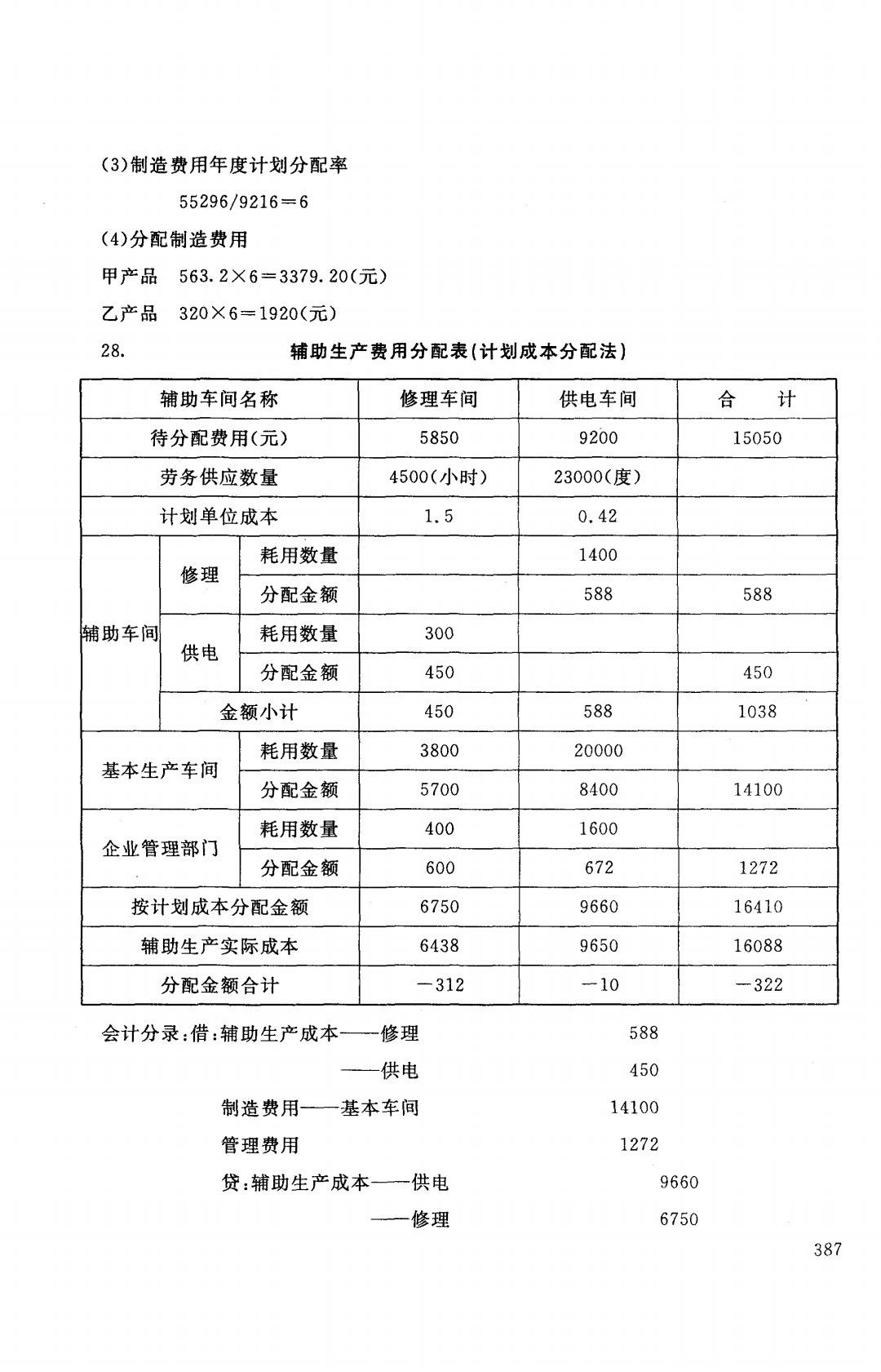

(3)制造费用年度计划分配率 55296/9216=6 (4)分配制造费用 甲产品563.2×6=3379.20(元) 乙产品320×6=1920(元) 28. 辅助生产费用分配表(计划成本分配法) 辅助车间名称 修理车间 供电车间 合计 待分配费用(元) 5850 9200 15050 劳务供应数量 4500(小时) 23000(度) 计划单位成本 1.5 0.42 耗用数量 1400 修理 分配金额 588 588 辅助车间 耗用数量 300 供电 分配金额 450 450 金额小计 450 588 1038 耗用数量 3800 20000 基本生产车间 分配金额 5700 8400 14100 耗用数量 400 1600 企业管理部门 分配金额 600 672 1272 按计划成本分配金额 6750 9660 16410 辅助生产实际成本 6438 9650 16088 分配金额合计 -312 -10 -322 会计分录:借:辅助生产成本一 修理 588 供电 450 制造费用一基本车间 14100 管理费用 1272 贷:辅助生产成本一供电 9660 修理 6750 387(3) 制造费用年度计划分配率 55296/9216 = 6 (4) 分配制造费用 甲产品 563. 2X6=3379. 20( 元) 乙产品 320X6=1920( 元) 28. 辅助生产费用分配表(计划成本分配法} 辅助车间名称 修理车间 待分配费用(兀〉 5850 劳务供应数量 4500( 小时) 计划单位成本 1. 5 耗用数量 修理 分配金额 助车间 耗用数量 300 供电 分配金额 450 金额小计 450 耗用数量 3800 基本生产车间 分配金额 5700 耗用数量 400 企业管理部门 分配金额 600 按计划成本分配金额 6750 辅助生产实际成本 6438 分配金额合计 312 会计分录:借:辅助生产成本一→修理 一一供电 制造费用一一基本车间 管理费用 辅助生产成本一一供电 一一修理 供电车间 9200 23000( 度) 0.42 1400 588 588 20000 8400 1600 672 9660 9650 -10 588 450 14100 1272 9660 6750 三口>. 15050 588 450 1038 14100 1272 16410 16088 322 387