正在加载图片...

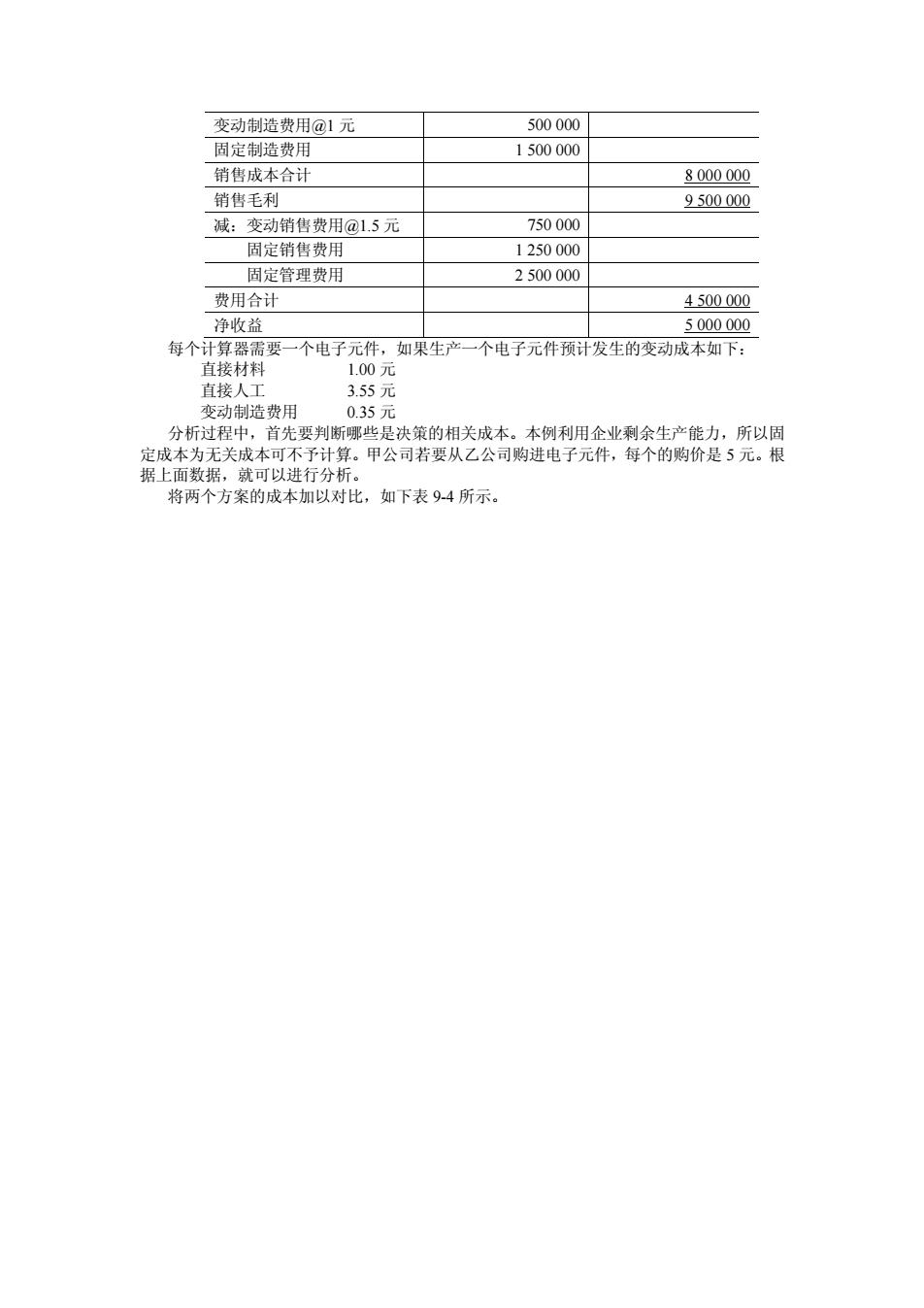

变动生法费用@1元 500000 固定制造费用 1500000 销售成本合计 8000000 销售毛利 9500000 诚:变动销售费用@l.5元 750000 固定销售费用 1250000 固定管理费用 2500000 费用合计 4500000 净为誉 5000000 每个计算器需要一个电子元件,如果生产一个电子元件预计发生的变动成本如下: 直接材料 100元 自接人 3.55元 变动制造费用 0.35元 分析过程中,首先要判断哪些是决策的相关成本。本例利用企业剩余生产能力,所以固 定成本为无关成本可不子计算。甲公司若要从乙公司购进电子元件,每个的购价是5元。根 据上 可以进行分 将两个方案的成本加以对比,如下表94所示 *

6* +*

6 Ï

Cà ´é 6* + 6 +6 6Ï E0ð 5vºÒ

uv=_ÑÉU^\uv=_Ñîw^

Égé BC®µ BC ¨ *

6 %I}

./ »¼ST

Z[,Èà6^\Ùj +}H[ýº,Ë

¾ ½Ó

Ô9=_Ñ5v

Ô( ,D E·è>E9%, v7Ã

¼"ÜÉg@ jA,���������