正在加载图片...

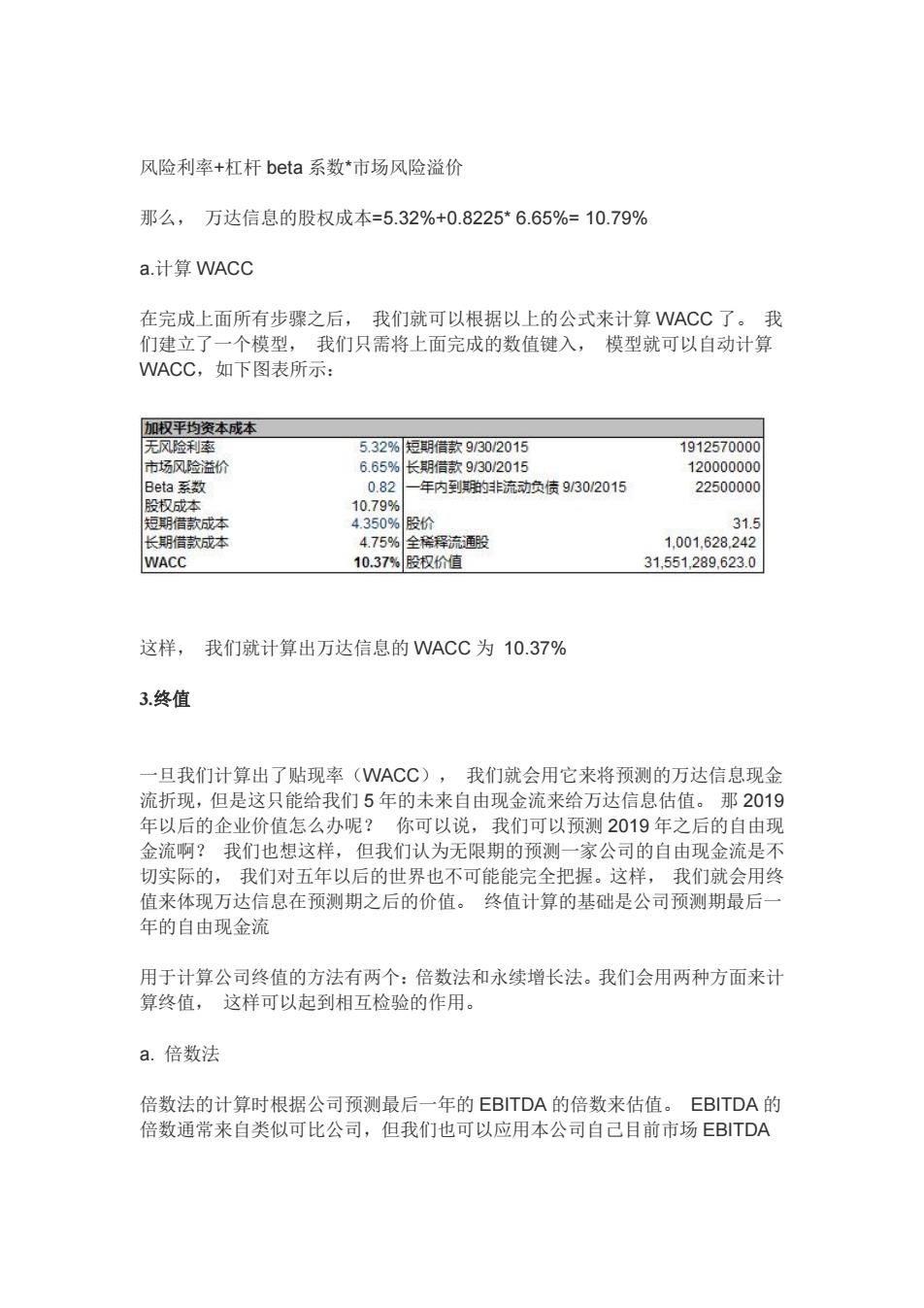

风险利率+杠杆beta系数*市场风险溢价 那么,万达信息的股权成本=5.32%+0.8225*6.65%=10.79% a.计算NACC 在完成上面所有步骤之后,我们就可以根据以上的公式来计算WACC了。我 们建立了一个模型,我们只需将上面完成的数值键入,模型就可以自动计算 WACC,如下图表所示: 加权平均资本成本 无风险利率 5.32%短期信款9/30/2015 1912570000 市场风险溢价 6.65%长期借款930/2015 120000000 Beta系数 0.82 -年内到期的非流动负债930/2015 22500000 股权成本 10.79% 短期借款成本 4.350%股价 31.5 长期借款成本 4.75%全稀释流股 1.001.628.242 WACC 10.37%股权价值 31,551,289.623.0 这样, 我们就计算出万达信息的WACC为10.37% 3.终值 一旦我们计算出了贴现率(WACC),我们就会用它来将预测的万达信息现金 流折现,但是这只能给我们5年的未来自由现金流来给万达信息估值。那2019 年以后的企业价值怎么办呢?你可以说,我们可以预测2019年之后的自由现 金流啊?我们也想这样,但我们认为无限期的预测一家公司的自由现金流是不 切实际的,我们对五年以后的世界也不可能能完全把握。这样,我们就会用终 值来体现万达信息在预测期之后的价值。终值计算的基础是公司预测期最后一 年的自由现金流 用于计算公司终值的方法有两个:倍数法和永续增长法。我们会用两种方面来计 算终值,这样可以起到相互检验的作用。 a.倍数法 倍数法的计算时根据公司预测最后一年的EBITDA的倍数来估值。EBITDA的 倍数通常来自类似可比公司,但我们也可以应用本公司自己目前市场EBITDA风险利率+杠杆 beta 系数*市场风险溢价 那么, 万达信息的股权成本=5.32%+0.8225* 6.65%= 10.79% a.计算 WACC 在完成上面所有步骤之后, 我们就可以根据以上的公式来计算 WACC 了。 我 们建立了一个模型, 我们只需将上面完成的数值键入, 模型就可以自动计算 WACC,如下图表所示: 这样, 我们就计算出万达信息的 WACC 为 10.37% 3.终值 一旦我们计算出了贴现率(WACC), 我们就会用它来将预测的万达信息现金 流折现,但是这只能给我们 5 年的未来自由现金流来给万达信息估值。 那 2019 年以后的企业价值怎么办呢? 你可以说,我们可以预测 2019 年之后的自由现 金流啊? 我们也想这样,但我们认为无限期的预测一家公司的自由现金流是不 切实际的, 我们对五年以后的世界也不可能能完全把握。这样, 我们就会用终 值来体现万达信息在预测期之后的价值。 终值计算的基础是公司预测期最后一 年的自由现金流 用于计算公司终值的方法有两个:倍数法和永续增长法。我们会用两种方面来计 算终值, 这样可以起到相互检验的作用。 a. 倍数法 倍数法的计算时根据公司预测最后一年的 EBITDA 的倍数来估值。 EBITDA 的 倍数通常来自类似可比公司,但我们也可以应用本公司自己目前市场 EBITDA