正在加载图片...

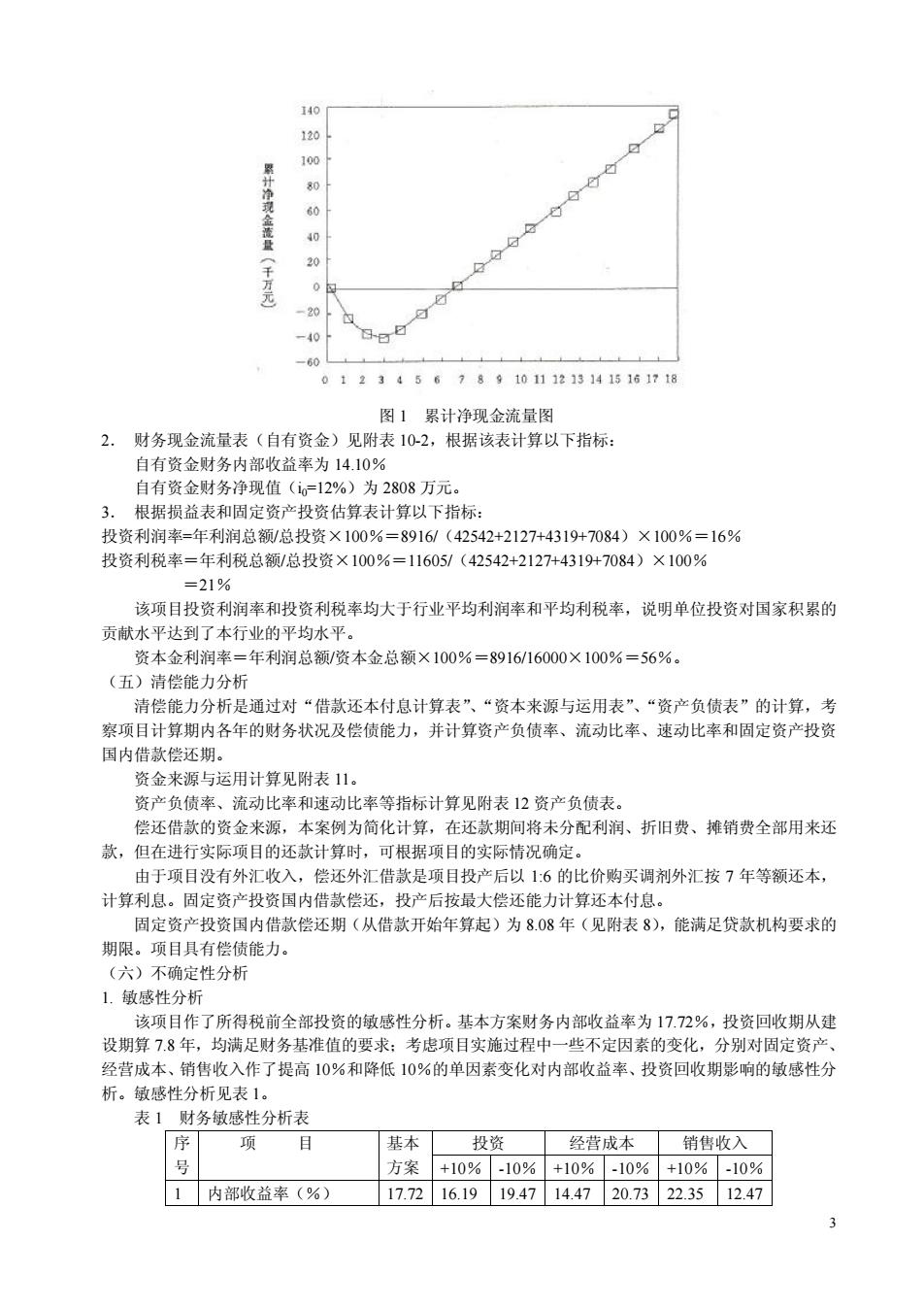

140 12o 鑫 0 -20 -40月 -60 12345678¥10112131415161718 图1累计净现金流量图 2.财务现金流量表(自有资金)见附表102,根据该表计算以下指标 自有资金财务内部收益率为14.10% 自有资金财务净现值(。12%)为2808万元。 3.根据损益表和固定资产投资估算表计算以下指标: 投资利润*=年利润总额/总投资×100%=8916/(42542+2127+4319+7084)×100%=16% 投资利税率=年利税总额/总投资×100%=11605/(42542+212744319+ 084)×100% 21% 该项目投资利润率和投资利税率均大于行业平均利润率和平均利税率,说明单位投资对国家积累的 贡献水平达到了本行业的平均水平。 资本金利润率=年利润点额/济本金总额×100%=8916/16000X100%=56% (五)清偿能力分析 清偿能 力分析是通过对“借款还本付息计算表”、“资本来源与运用表”、“资产负债表”的计算 察项目计算期内各年的财务状况及偿债能力,并计算资产负债率、流动此率、速动比率和固定资产投资 国内借款偿还期。 资金来原与运用计算见附表11, 资产负债率、流动比率和速动比率等指标计算见附表12资产负债表 尝还借款的资金来源 本案例为简化计算,在还款期间将未分配利润 、折旧费、摊销费全部用来还 款,但在进行实际项目的还款计算时,可根据项目的实际情况确定。 由于项目没有外汇收入,偿还外汇借款是项目投产后以1:6的比价购买调剂外汇按7年等额还本, 计算利息。固定资产投资国内借款偿还,投产后按最大偿还能力计算还本付息。 固定资产投资国内借款偿还期(从借款开始年算起)为8.08年(见附表8),能满足贷款机构要求的 期限。项目具有偿债能力 (六)不确定性分析 1.敏感性分析 该项目作了所得税前全部投资的敏感性分析。基本方案财务内部收益率为17,72%,投资回收期从建 设期算7.8年,均满足财务基准值的要求:考虑项目实施过程中一些不定因素的变化,分别对固定资产 经营成本、销售收入作了提高10%和降低10%的单因素变化对内部收益率、投资回收期影响的敏感性分 析。敏感性分析见表1 财务敏感性分析表 序 项 基本 投资 经营成本销售收入 方案+10%.10%+10%.10%+10%.10% 1内部收益率(%) 17.7216.1919471447207322.3512.47 33 图 1 累计净现金流量图 2. 财务现金流量表(自有资金)见附表 10-2,根据该表计算以下指标: 自有资金财务内部收益率为 14.10% 自有资金财务净现值(i0=12%)为 2808 万元。 3. 根据损益表和固定资产投资估算表计算以下指标: 投资利润率=年利润总额/总投资×100%=8916/(42542+2127+4319+7084)×100%=16% 投资利税率=年利税总额/总投资×100%=11605/(42542+2127+4319+7084)×100% =21% 该项目投资利润率和投资利税率均大于行业平均利润率和平均利税率,说明单位投资对国家积累的 贡献水平达到了本行业的平均水平。 资本金利润率=年利润总额/资本金总额×100%=8916/16000×100%=56%。 (五)清偿能力分析 清偿能力分析是通过对“借款还本付息计算表”、“资本来源与运用表”、“资产负债表”的计算,考 察项目计算期内各年的财务状况及偿债能力,并计算资产负债率、流动比率、速动比率和固定资产投资 国内借款偿还期。 资金来源与运用计算见附表 11。 资产负债率、流动比率和速动比率等指标计算见附表 12 资产负债表。 偿还借款的资金来源,本案例为简化计算,在还款期间将未分配利润、折旧费、摊销费全部用来还 款,但在进行实际项目的还款计算时,可根据项目的实际情况确定。 由于项目没有外汇收入,偿还外汇借款是项目投产后以 1:6 的比价购买调剂外汇按 7 年等额还本, 计算利息。固定资产投资国内借款偿还,投产后按最大偿还能力计算还本付息。 固定资产投资国内借款偿还期(从借款开始年算起)为 8.08 年(见附表 8),能满足贷款机构要求的 期限。项目具有偿债能力。 (六)不确定性分析 1. 敏感性分析 该项目作了所得税前全部投资的敏感性分析。基本方案财务内部收益率为 17.72%,投资回收期从建 设期算 7.8 年,均满足财务基准值的要求;考虑项目实施过程中一些不定因素的变化,分别对固定资产、 经营成本、销售收入作了提高 10%和降低 10%的单因素变化对内部收益率、投资回收期影响的敏感性分 析。敏感性分析见表 1。 表 1 财务敏感性分析表 序 投资 经营成本 销售收入 号 项 目 基本 方案 +10% -10% +10% -10% +10% -10% 1 内部收益率(%) 17.72 16.19 19.47 14.47 20.73 22.35 12.47