正在加载图片...

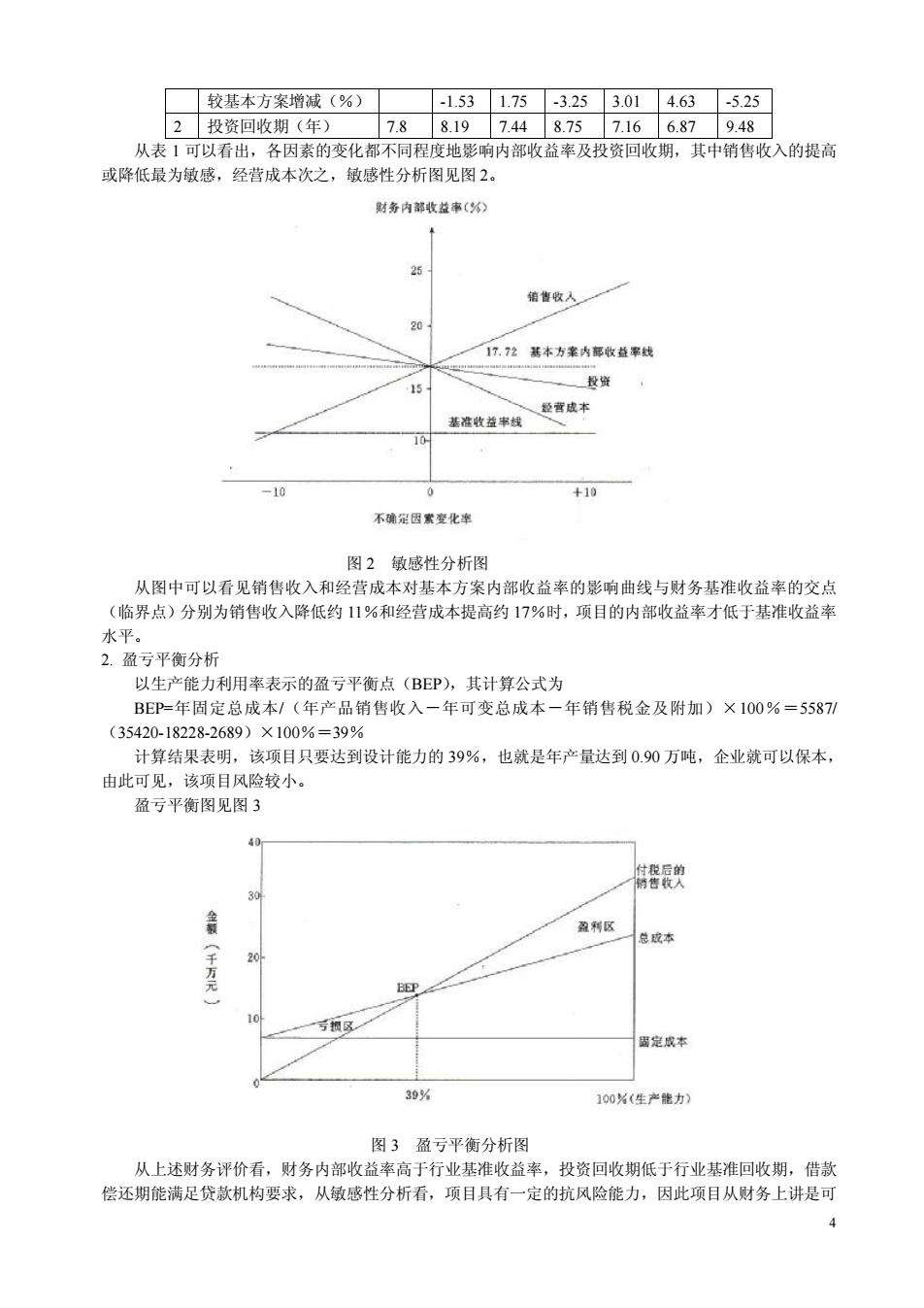

较基本方案增减(%)口 -1.531.75-3.253.014.63-5.25 2投资回收期(年) 7.88.197.448.757.166.879.48 从表1可以看出,各因素的变化都不同程度地影响内部收益率及投资回收期, 其中销售收入的提高 或降低最为敏感,经营成本次之,敏感性分析图见图2。 财务内部收拉事(3的 25 葡收人一一 20 .72木方案内部收益率 15 投贷 基液收益率线 -10 +10 不确定因紫化率 图2敏感性分析图 从图中可以看见销售收入和经营成本对基本方案内部收益率的影响曲线与财务基准收益率的交点 (临界点)分别为销售收入降低约11%和经营成本提高约17%时,项目的内部收益率才低于基准收益率 水平。 2应亏平衡分析 以生产能力利用率表示的盈亏平衡点(BEP,其计算公式为 BEP=年固定总成本/(年产品销售收入一年可变总成本一年销售税金及附加)×100%=55871 (35420-18228-2689)×100%=39% 计算结果表明,该项目只要达到设计能力的39%,也就是年产量达到0.90万吨,企业就可以保本, 由此可见,该顶目风险较小。 盈亏平衡图见图3 信程积 盈利区 总成本 千万元 墨定成村 39% 100%(生产能力) 图3盈亏平衡分析图 从上述财务评价看,财务内部收益率高于行业基准收益率,投资回收期低于行业基准回收期,借款 偿还期能满足贷款机构要求,从敏感性分析看,项目具有一定的抗风险能力,因此项目从财务上讲是可 4 较基本方案增减(%) -1.53 1.75 -3.25 3.01 4.63 -5.25 2 投资回收期(年) 7.8 8.19 7.44 8.75 7.16 6.87 9.48 从表 1 可以看出,各因素的变化都不同程度地影响内部收益率及投资回收期,其中销售收入的提高 或降低最为敏感,经营成本次之,敏感性分析图见图 2。 图 2 敏感性分析图 从图中可以看见销售收入和经营成本对基本方案内部收益率的影响曲线与财务基准收益率的交点 (临界点)分别为销售收入降低约 11%和经营成本提高约 17%时,项目的内部收益率才低于基准收益率 水平。 2. 盈亏平衡分析 以生产能力利用率表示的盈亏平衡点(BEP),其计算公式为 BEP=年固定总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%=5587/ (35420-18228-2689)×100%=39% 计算结果表明,该项目只要达到设计能力的 39%,也就是年产量达到 0.90 万吨,企业就可以保本, 由此可见,该项目风险较小。 盈亏平衡图见图 3 图 3 盈亏平衡分析图 从上述财务评价看,财务内部收益率高于行业基准收益率,投资回收期低于行业基准回收期,借款 偿还期能满足贷款机构要求,从敏感性分析看,项目具有一定的抗风险能力,因此项目从财务上讲是可