正在加载图片...

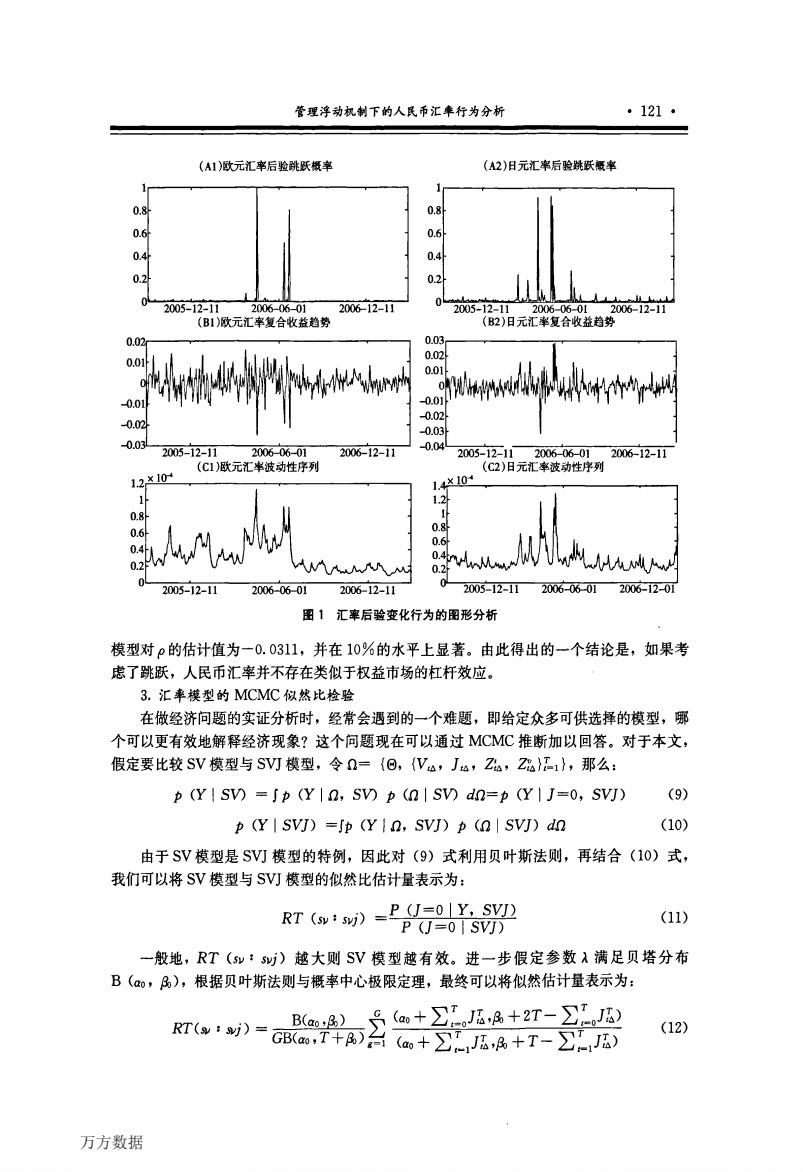

管理浮动机制下的人民币汇华行为分析 ·121。 (A1)欧元汇率后验跳跃概率 (A2)日元汇率后验跳跃概率 0.8 0.8 0.6 0.6 04 0.4 0.2 0.2 2005-12-1120060601 2006-12-1T 2005-12-11200606-012006-12-11 (B1)欧元汇率复合收益趋势 (B2)日元汇率复合收益趋势 0.02 0.03 0.02 0.01 w4r 0.01 0.0 -0.01 -0.02 0.02 -0.03 -0.031 0.04 2005-12-11 200606-01 2006-12-11 2005-12-112006-06012006-12-11 (C1)欧元汇率波动性序列 (C2)日元汇率波动性序列 1210 1.4x10* 1.2 0.8 0.8 0.6 0.6 02 oa 0.2 2006-06-012006-12-11 0 2005-12-11 2005-12-112006-06-012006-12-01 图1汇率后验变化行为的图形分析 模型对ρ的估计值为一0.0311,并在10%的水平上显著。由此得出的一个结论是,如果考 虑了跳跃,人民币汇率并不存在类似于权益市场的杠杆效应。 3.汇率模型的MCMC似然比检验 在做经济问题的实证分析时,经常会遇到的一个难题,即给定众多可供选择的模型,哪 个可以更有效地解释经济现象?这个问题现在可以通过MCMC推断加以回答。对于本文, 假定要比较SV模型与SV叮模型,令n=(O,(Va,Ja,Za,Z}},那么: (Y I SV)=p(Y I n,SV)p (n I SV)do=p (YI J=0,SVJ) (9) p (Y I SVJ)=Sp (YIn,SVJ)p (n SVJ)dn (10) 由于SV模型是SV叮J模型的特例,因此对(9)式利用贝叶斯法则,再结合(10)式, 我们可以将SV模型与SV叮模型的似然比估计量表示为: RT(sw·sw)=PU=0|Y,SY (11) P (J=0 SVJ) 一般地,RT(sv·5w)越大则SV模型越有效。进一步假定参数入满足贝塔分布 B(,A),根据贝叶斯法则与概率中心极限定理,最终可以将似然估计量表示为: Be)员a+∑JBA+2T-TJB) RT(w)=G,7件aAa+JBA+T-2J因) (12) 万方数据万方数据