正在加载图片...

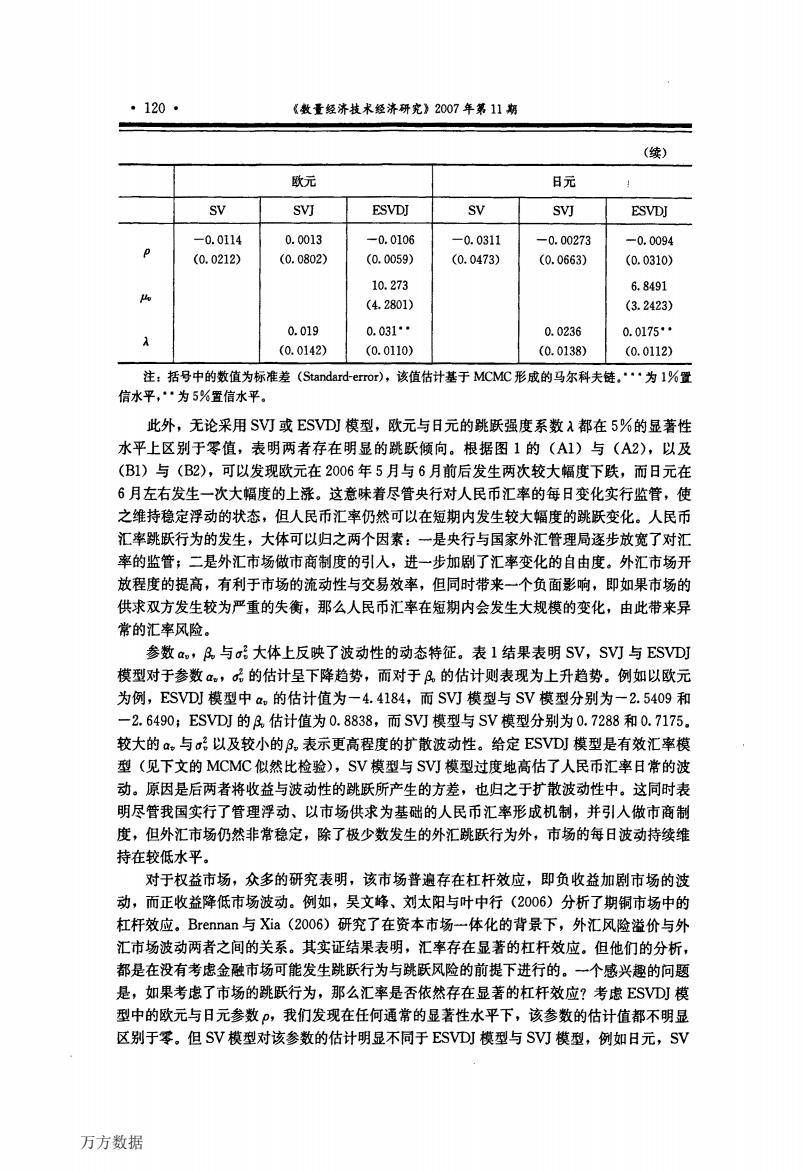

·120· 《数量经济技米经济研究》2007年第11期 (续) 欧元 日元 SV SVJ ESVDI SV SVJ ESVDJ -0.0114 0.0013 -0.0106 -0.0311 -0.00273 -0.0094 (0.0212) (0.0802) (0.0059) (0.0473) (0.0663) (0.0310) 10.273 6.8491 (4.2801) (3.2423) 0.019 0.031° 0.0236 0.0175· (0.0142) (0.0110) (0.0138) (0.0112) 注:括号中的数值为标准差(Standard-error),该值估计基于MCMC形成的马尔科夫链,··为l%置 信水平,·为5%置信水平。 此外,无论采用S叮或ESVD]模型,欧元与日元的跳跃强度系数λ都在5%的显著性 水平上区别于零值,表明两者存在明显的跳跃倾向。根据图1的(A1)与(A2),以及 (B1)与(B2),可以发现欧元在2006年5月与6月前后发生两次较大幅度下跌,而日元在 6月左右发生一次大幅度的上涨。这意味着尽管央行对人民币汇率的每日变化实行监管,使 之维持稳定浮动的状态,但人民币汇率仍然可以在短期内发生较大幅度的跳跃变化。人民币 汇率跳跃行为的发生,大体可以归之两个因素:一是央行与国家外汇管理局逐步放宽了对汇 率的监管:二是外汇市场做市商制度的引入,进一步加剧了汇率变化的自由度。外汇市场开 放程度的提高,有利于市场的流动性与交易效率,但同时带来一个负面影响,即如果市场的 供求双方发生较为严重的失衡,那么人民币汇率在短期内会发生大规模的变化,由此带来异 常的汇率风险。 参数a,R与a大体上反映了波动性的动态特征。表1结果表明SV,SV订与ESVDJ 模型对于参数α。,的估计呈下降趋势,而对于A的估计则表现为上升趋势。例如以欧元 为例,ESVD模型中a。的估计值为一4.4184,而SV叮模型与SV模型分别为一2.5409和 一2.6490:ESVDJ的A.估计值为0.8838,而SV叮模型与SV模型分别为0.7288和0.7175. 较大的a。与子以及较小的B。表示更高程度的扩散波动性。给定ESVDJ模型是有效汇率模 型(见下文的MCMC似然比检验),SV模型与SV叮模型过度地高估了人民币汇率日常的波 动。原因是后两者将收益与波动性的跳跃所产生的方差,也归之于扩散波动性中。这同时表 明尽管我国实行了管理浮动、以市场供求为基础的人民币汇率形成机制,并引人做市商制 度,但外汇市场仍然非常稳定,除了极少数发生的外汇跳跃行为外,市场的每日波动持续维 持在较低水平。 对于权益市场,众多的研究表明,该市场普遍存在杠杆效应,即负收益加剧市场的波 动,而正收益降低市场波动。例如,吴文峰、刘太阳与叶中行(2006)分析了期铜市场中的 杠杆效应。Brennan与Xia(2O06)研究了在资本市场一体化的背景下,外汇风险溢价与外 汇市场波动两者之间的关系。其实证结果表明,汇率存在显著的杠杆效应。但他们的分析, 都是在没有考虑金融市场可能发生跳跃行为与跳跃风险的前提下进行的。一个感兴趣的问题 是,如果考虑了市场的跳跃行为,那么汇率是否依然存在显著的杠杆效应?考虑SVDJ模 型中的欧元与日元参数,我们发现在任何通常的显著性水平下,该参数的估计值都不明显 区别于零。但SV模型对该参数的估计明显不同于ESVDJ模型与SV灯模型,例如日元,SV 万方数据万方数据