正在加载图片...

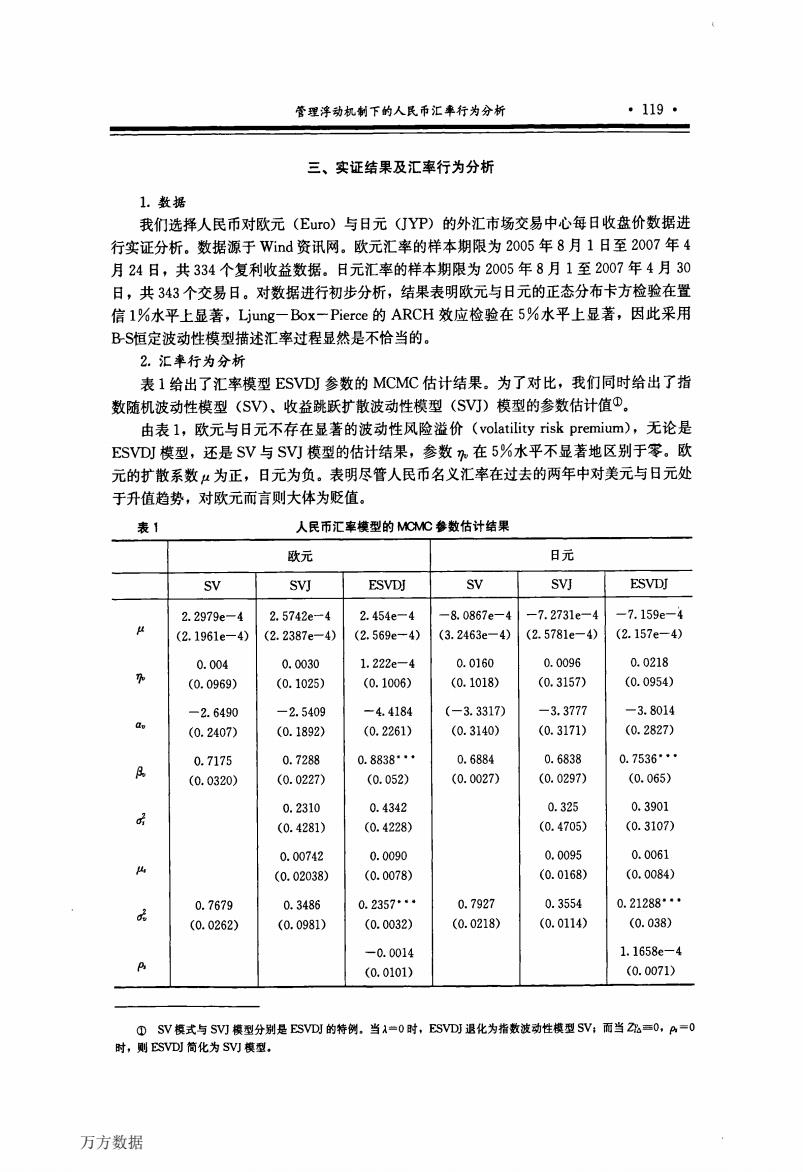

管理浮动机制下的人民币汇率行为分析 ·119· 三、实证结果及汇率行为分析 1.数据 我们选择人民币对欧元(Euro)与日元(JYP)的外汇市场交易中心每日收盘价数据进 行实证分析。数据源于Wind资讯网。欧元汇率的样本期限为2005年8月1日至2007年4 月24日,共334个复利收益数据。日元汇率的样本期限为2005年8月1至2007年4月30 日,共343个交易日。对数据进行初步分析,结果表明欧元与日元的正态分布卡方检验在置 信1%水平上显著,Ljung一Box一Pierce的ARCH效应检验在5%水平上显著,因此采用 BS恒定波动性模型描述汇率过程显然是不恰当的。 2.汇率行为分析 表1给出了汇率模型ESVDJ参数的MCMC估计结果。为了对比,我们同时给出了指 数随机波动性模型(SV)、收益跳跃扩散波动性模型(SV叮)模型的参数估计值①。 由表l,欧元与日元不存在显著的波动性风险溢价(volatility risk premium),无论是 ESVDJ模型,还是SV与SV叮模型的估计结果,参数%在5%水平不显著地区别于零。欧 元的扩散系数μ为正,日元为负。表明尽管人民币名义汇率在过去的两年中对美元与日元处 于升值趋势,对欧元而言则大体为贬值。 表1 人民币汇率模型的MCMC参数估计结果 欧元 日元 SV SVJ ESVDJ SV SVJ ESVDJ 2.2979e-4 2.5742e-4 2.454e-4 -8.0867e-4 -7.2731e-4 -7.159e-4 (2.1961e-4) (2.2387e-4) (2.569e-4) (3.2463e-4) (2.5781e-4) (2.157e-4) 0.004 0.0030 1.222e-4 0.0160 0.0096 0.0218 (0.0969) (0.1025) (0.1006) (0.1018) (0.3157) (0.0954) -2.6490 -2.5409 -4.4184 (-3.3317) -3.3777 -3.8014 (0.2407) (0.1892) (0.2261) (0.3140) (0.3171) (0.2827) 0.7175 0.7288 0.8838· 0.6884 0.6838 0.7536· (0.0320) (0.0227) (0.052) (0.0027) (0.0297) (0.065) 0.2310 0.4342 0.325 0.3901 (0.4281) (0.4228) (0.4705) (0.3107) 0.00742 0.0090 0.0095 0.0061 (0.02038) (0.0078) (0.0168) (0.0084) 0.7679 0.3486 0.2357· 0.7927 0.3554 0.21288· (0.0262) (0.0981) (0.0032) (0.0218) (0.0114) (0.038) -0.0014 1.1658e-4 (0.0101) (0.0071) ①SV模式与SV)模型分别是ESVDJ的特例,当A=0时,ESVDJ退化为指数波动性模型SV;而当2=0,A=0 时,则SVD简化为SV)模型, 万方数据管理浮动机制下的人民币汇率行为分析 ·119· 三、实证结果及汇率行为分析 1.数据 我们选择人民币对欧元(Euro)与日元(JYP)的外汇市场交易中心每日收盘价数据进 行实证分析。数据源于Wind资讯网。欧元汇率的样本期限为2005年8月1日至2007年4 月24日,共334个复利收益数据。日元汇率的样本期限为2005年8月l至2007年4月30 日,共343个交易日。对数据进行初步分析,结果表明欧元与日元的正态分布卡方检验在置 信1%水平上显著,Ljung—Box—Pierce的ARcH效应检验在5%水平上显著,因此采用 BS恒定波动性模型描述汇率过程显然是不恰当的。 2.汇率行为分析 表1给出了汇率模型ESvD,参数的MCMC估计结果。为了对比,我们同时给出了指 数随机波动性模型(SV)、收益跳跃扩散波动性模型(SⅥ)模型的参数估计值①。 由表1,欧元与日元不存在显著的波动性风险溢价(voIatiIity risk premium),无论是 EsⅧJ模型,还是SV与SvJ模型的估计结果,参数吼在5%水平不显著地区别于零。欧 元的扩散系数肛为正,日元为负。表明尽管人民币名义汇率在过去的两年中对美元与日元处 于升值趋势,对欧元而言则大体为贬值。 表1 人民币汇率模型的M|0MC参数估计结果 欧元 日元 SV SⅥ ESv】讲 SV SⅥ ESⅥW 2.2979e一4 2.5742e一4 2.454e一4 一8.0867e一4 一7.2731e一4 一7.159e一4 p (2.1961e一4) (2.2387e一4) (2.569e一4) (3.2463e一4) (2.5781e一4) (2.157e一4) 0.004 O.0030 1.222e一4 O.0160 O.0096 O.0218 咖 (0.0969) (O.1025) (O.1006) (O.1018) (O.3157) (0.0954) 一2.6490 一2.5409 一4.4184 (一3.3317) 一3.3777 一3.8014 a… (0.2407) (O.1892) (O.2261) (O.3140) (O.3171) (O.2827) O.7175 O.7288 O.8838… O.6884 0.6838 O.7536… 佛 (O.0320) (O.0227) (O.052) (O.0027) (O.0297) (O.065) O.2310 O.4342 O.325 O.3901 彳 (O.4281) (0.4228) (0.4705) (O.3107) O.00742 O.0090 0.0095 O.0061 雎 (0.02038) (O.0078) (O.0168) (O.0084) O.7679 O.3486 O.2357’。。 O.7927 O.3554 O.21288… Z (O.0262) (O.0981) (O.0032) (0.0218) (0.0114) (0.038) 一O.0014 1.1658e一4 B (O.0101) (O.0071) ①SV模式与SⅥ模型分别是ESvDI的特例。当^=O时,ESVDJ退化为指数波动性模型SV;而当Z如一O.D=O 时,则ESVDJ简化为S、,J模型. 万方数据