正在加载图片...

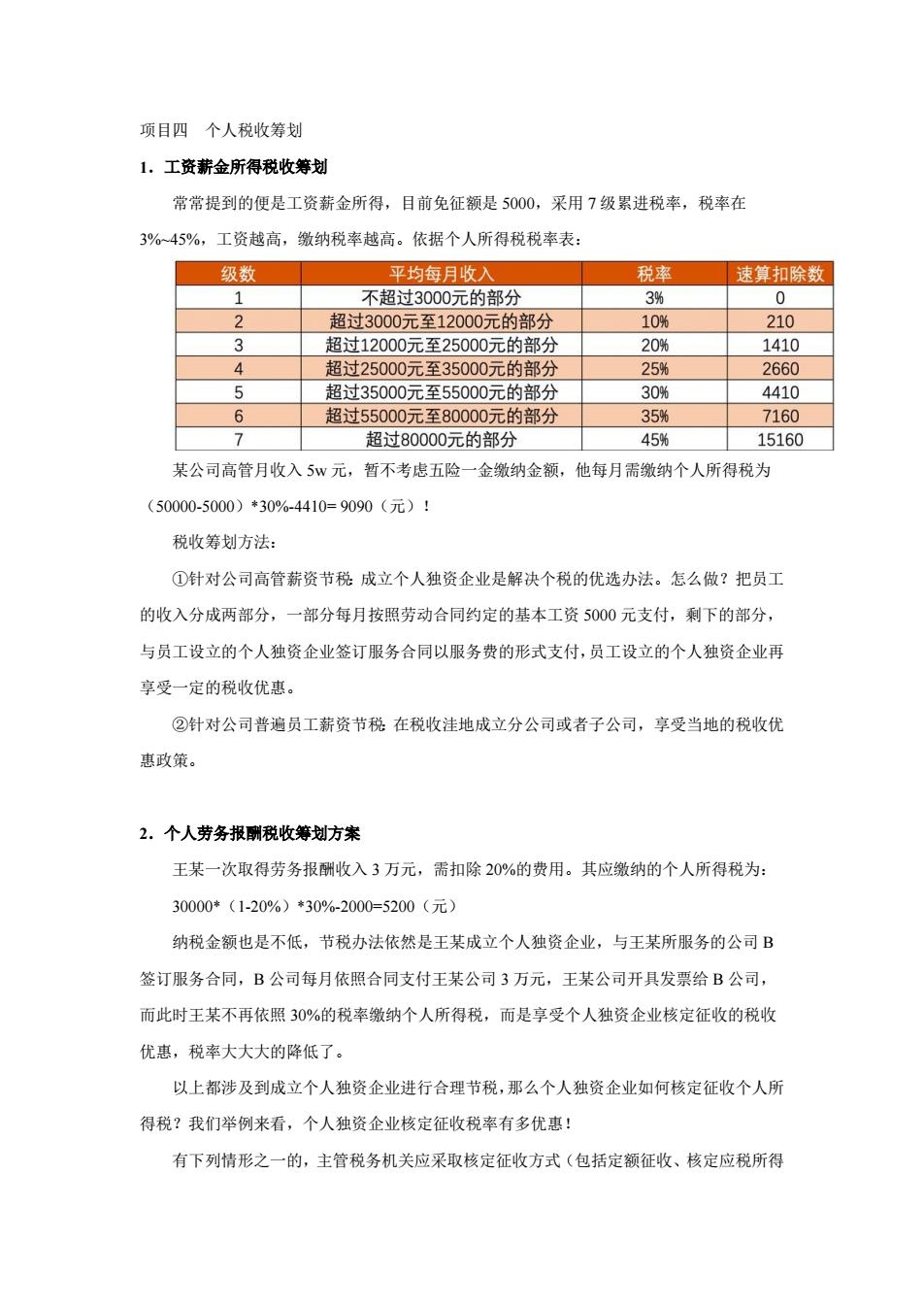

项目四个人税收筹划 1.工资薪金所得税收筹划 常常提到的便是工资薪金所得,目前免征额是50O0,采用7级累进税率,税率在 3%~45%,工资越高,缴纳税率越高。依据个人所得税税率表 级数 平均每月收入 速算扣除数 不超过3000元的部分 3% 0 超过3000元至12000元的部分 10% 210 超过12000元至25000元的部分 20% 1410 超过25000元至35000元的部分 25% 2660 超寸35000元至55000元的部分 30% 4410 超寸55000 元至80000- 元的部 7160 超过80000元的部分 45% 15160 某公司高管月收入5w元,暂不考虑五险一金缴纳金额,他每月需缴纳个人所得税为 (50000-5000)*30%-4410=9090(元)! 税收筹划方法: ①针对公司高管薪资节税成立个人独资企业是解决个税的优选办法。怎么做?把员工 的收入分成两部分,一部分每月按照劳动合同约定的基本工资5000元支付,剩下的部分, 与员工设立的个人独资企业签订服务合同以服务费的形式支付,员工设立的个人独资企业再 享受一定的税收优惠。 ②针对公司普遍员工薪资节税在税收洼地成立分公司或者子公司,享受当地的税收优 惠政策。 2.个人劳务报酬税收筹划方案 王某一次取得劳务报酬收入3万元,需扣除20%的费用。其应缴纳的个人所得税为: 30000*(1-20%)*30%-2000=5200(元) 纳税金额也是不低,节税办法依然是王某成立个人独资企业,与王某所服务的公司B 签订服务合同,B公司每月依照合同支付王某公司3万元,王某公司开具发票给B公司, 而此时王某不再依照30%的税率缴纳个人所得税,而是享受个人独资企业核定征收的税收 优惠,税率大大大的降低了。 以上都涉及到成立个人独资企业进行合理节税,那么个人独资企业如何核定征收个人所 得税?我们举例来看,个人独资企业核定征收税率有多优惠! 有下列情形之一的,主管税务机关应采取核定征收方式(包括定额征收、核定应税所得 项目四 个人税收筹划 1.工资薪金所得税收筹划 常常提到的便是工资薪金所得,目前免征额是 5000,采用 7 级累进税率,税率在 3%~45%,工资越高,缴纳税率越高。依据个人所得税税率表: 某公司高管月收入 5w 元,暂不考虑五险一金缴纳金额,他每月需缴纳个人所得税为 (50000-5000)*30%-4410= 9090(元)! 税收筹划方法: ①针对公司高管薪资节税:成立个人独资企业是解决个税的优选办法。怎么做?把员工 的收入分成两部分,一部分每月按照劳动合同约定的基本工资 5000 元支付,剩下的部分, 与员工设立的个人独资企业签订服务合同以服务费的形式支付,员工设立的个人独资企业再 享受一定的税收优惠。 ②针对公司普遍员工薪资节税:在税收洼地成立分公司或者子公司,享受当地的税收优 惠政策。 2.个人劳务报酬税收筹划方案 王某一次取得劳务报酬收入 3 万元,需扣除 20%的费用。其应缴纳的个人所得税为: 30000*(1-20%)*30%-2000=5200(元) 纳税金额也是不低,节税办法依然是王某成立个人独资企业,与王某所服务的公司 B 签订服务合同,B 公司每月依照合同支付王某公司 3 万元,王某公司开具发票给 B 公司, 而此时王某不再依照 30%的税率缴纳个人所得税,而是享受个人独资企业核定征收的税收 优惠,税率大大大的降低了。 以上都涉及到成立个人独资企业进行合理节税,那么个人独资企业如何核定征收个人所 得税?我们举例来看,个人独资企业核定征收税率有多优惠! 有下列情形之一的,主管税务机关应采取核定征收方式(包括定额征收、核定应税所得