正在加载图片...

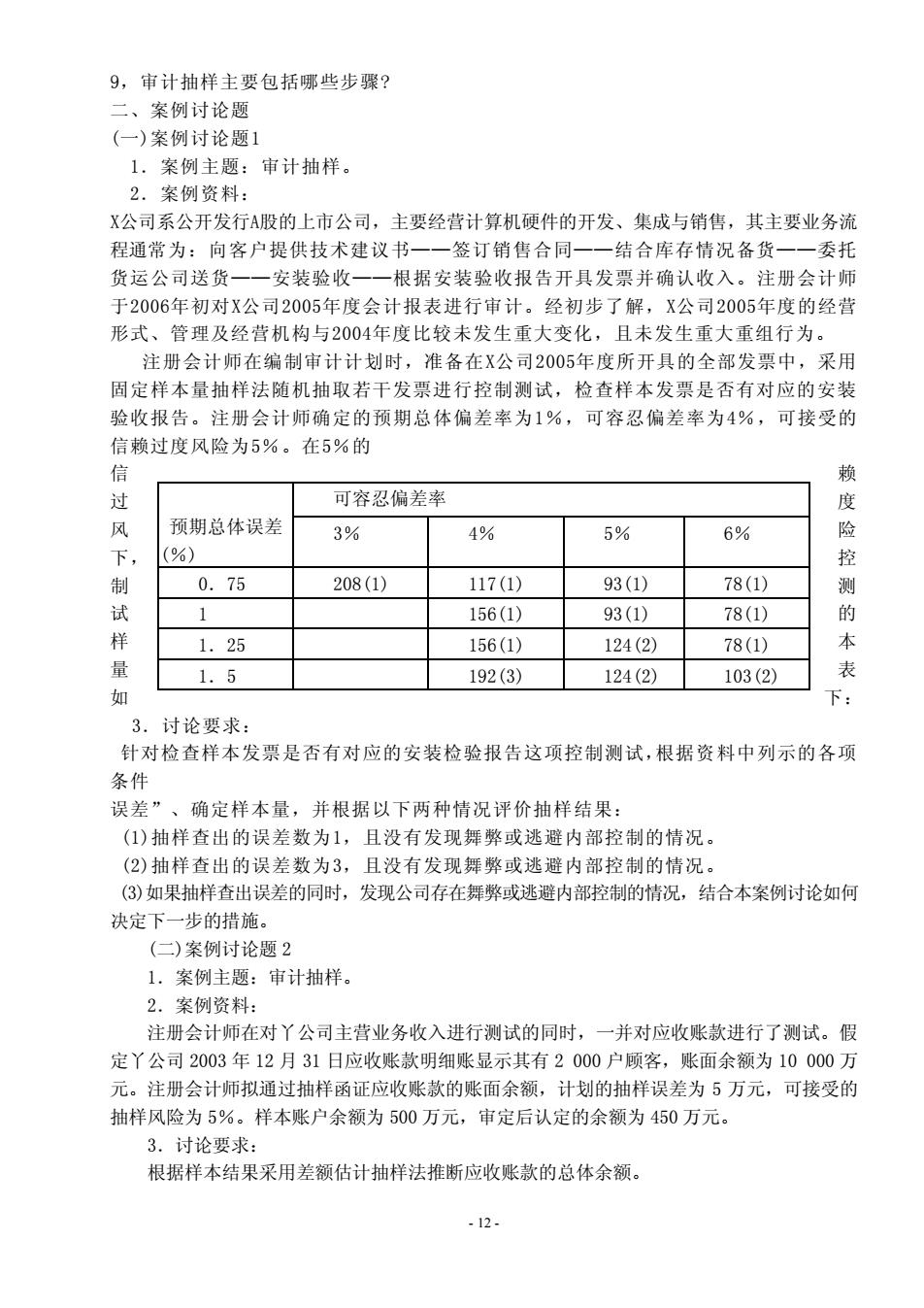

9,审计抽样主要包括哪些步骤? 二、案例讨论圆 (一)案例讨论题1 1.案例主题:审计抽样。 2.案例资料: X公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售,其主要业务流 程通常为:向客户提供技术建议书 一签订销售合同 一结合库存情况备货一一委托 货运公司送货 安装验收 一根据安装验收报告开具发票并确认收入。注册会计师 于2006年初对X公司2005年度会计报表进行审计。经初步了解,X公司2005年度的经营 形式、管理及经营机构与2004年度比较未发生重大变化,且未发生重大重组行为。 注册会计师在编制审计计划时,准备在X公司2005年度所开具的全部发票中,采用 固定样本量抽样法随机抽取若干发票进行控制测试,检查样本发票是否有对应的安装 验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,可接受的 信赖时度风哈为5%。在5%的 过 可容忍偏差率 度 风 预期总体误差 3% 4% 5% 6% 险 (%) 控 制 0.75 208(1) 117(1) 93(1) 78(1) 1 156(1) 93(1) 78(1) 的 1.25 156(1) 124(2) 78(1) 量 1.5 192(3) 124(2) 103(2) 表 如 下: 3.讨论要求 针对检查样本发票是否有对应的安装检验报告这项控制测试,根据资料中列示的各项 条件 误差”、确定样本量,并根据以下两种情况评价抽样结果: (1)抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况。 (2)抽样查出的误差数为3,且没有发现舞弊或逃避内部控制的情况。 (③)如果抽样查出误差的同时,发现公司存在舞弊或逃避内部控制的情况,结合本案例讨论如何 决定下一步的措施。 (仁)案例讨论题2 1.案例主题:审计抽样。 2.案例资料: 注册会计师在对丫公司主营业务收入进行测试的同时,一并对应收账款进行了测试。假 定丫公司2003年12月31日应收账款明细账显示其有2000户顾客,账面余额为10000万 元。注册会计师拟通过抽样函证应收账款的账面余额,计划的抽样误差为5万元,可接受的 抽样风险为5%。样本账户余额为500万元,审定后认定的余额为450万元。 3.讨论要求: 根据样本结果采用差额估计抽样法推断应收账款的总体余额。 -12- 12 - 9,审计抽样主要包括哪些步骤? 二、案例讨论题 (一)案例讨论题1 1.案例主题:审计抽样。 2.案例资料: X公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售,其主要业务流 程通常为:向客户提供技术建议书——签订销售合同——结合库存情况备货——委托 货运公司送货——安装验收——根据安装验收报告开具发票并确认收入。注册会计师 于2006年初对X公司2005年度会计报表进行审计。经初步了解,X公司2005年度的经营 形式、管理及经营机构与2004年度比较未发生重大变化,且未发生重大重组行为。 注册会计师在编制审计计划时,准备在X公司2005年度所开具的全部发票中,采用 固定样本量抽样法随机抽取若干发票进行控制测试,检查样本发票是否有对应的安装 验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,可接受的 信赖过度风险为5%。在5%的 信 赖 过 度 风 险 下, 控 制 测 试 的 样 本 量 表 如 下: 3.讨论要求: 针对检查样本发票是否有对应的安装检验报告这项控制测试,根据资料中列示的各项 条件 误差”、确定样本量,并根据以下两种情况评价抽样结果: (1)抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况。 (2)抽样查出的误差数为3,且没有发现舞弊或逃避内部控制的情况。 (3)如果抽样查出误差的同时,发现公司存在舞弊或逃避内部控制的情况,结合本案例讨论如何 决定下一步的措施。 (二)案例讨论题 2 1.案例主题:审计抽样。 2.案例资料: 注册会计师在对丫公司主营业务收入进行测试的同时,一并对应收账款进行了测试。假 定丫公司 2003 年 12 月 31 日应收账款明细账显示其有 2 000 户顾客,账面余额为 10 000 万 元。注册会计师拟通过抽样函证应收账款的账面余额,计划的抽样误差为 5 万元,可接受的 抽样风险为 5%。样本账户余额为 500 万元,审定后认定的余额为 450 万元。 3.讨论要求: 根据样本结果采用差额估计抽样法推断应收账款的总体余额。 预期总体误差 (%) 可容忍偏差率 3% 4% 5% 6% 0.75 208(1) 117(1) 93(1) 78(1) 1 156(1) 93(1) 78(1) 1.25 156(1) 124(2) 78(1) 1.5 192(3) 124(2) 103(2)