正在加载图片...

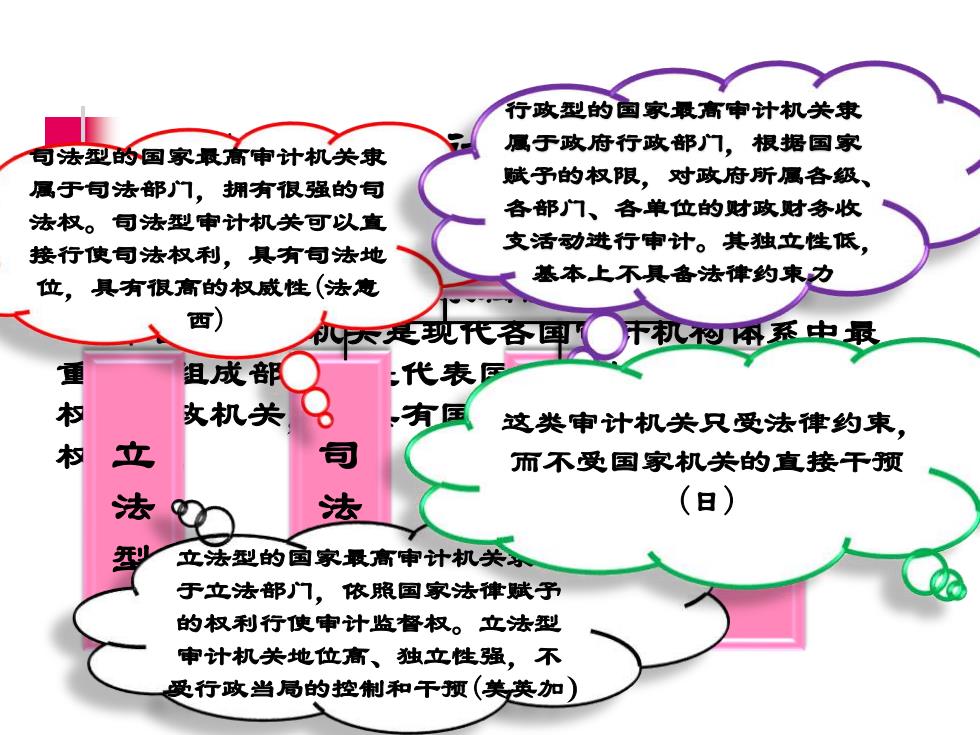

行政型的国家最高申计机关隶 属于政府行政部门,根据国家 句法型的国家最高审计机关隶 属于司法部门,拥有很强的旬 赋予的权限,对政府所属各级、 法权。司法型审计机关可以直 各部门、各单位的财政财务收 接行使司法权利,具有句法地 支活动进行审计。其独立性低, 位,具有很高的权威性(法意 基本上不具备法律约束力 西) 是现代各甲●开机系中最 组成部 :代表国 权 改机关 、有匡 这类审计机关只受法律约束, 权 立 而不受国家机关的直接干预 法 法 (日) 立法型的国家最高审计机关 于立法部门,依照国家法律赋子 的权利行使审计监督权。立法型 审计机关地位富、独立性强,不 受行政当局的控制和干预(美英加)审计组织(审计机构) 一、国家审计机关 (一)国家审计机关的隶属模式 国家审计机关是现代各国审计机构体系中最 重要的组成部分,是代表国家依法行使审计监督 权的行政机关,它具有国家法律赋予的独立性和 权威性。 隶属关系及法律地位 立 法 型 司 法 型 行 政 型 独 立 立法型的国家最高审计机关隶属 型 于立法部门,依照国家法律赋予 的权利行使审计监督权。立法型 审计机关地位高、独立性强,不 受行政当局的控制和干预(美英加) 司法型的国家最高审计机关隶 属于司法部门,拥有很强的司 法权。司法型审计机关可以直 接行使司法权利,具有司法地 位,具有很高的权威性(法意 西) 行政型的国家最高审计机关隶 属于政府行政部门,根据国家 赋予的权限,对政府所属各级、 各部门、各单位的财政财务收 支活动进行审计。其独立性低, 基本上不具备法律约束力 这类审计机关只受法律约束, 而不受国家机关的直接干预 (日)