正在加载图片...

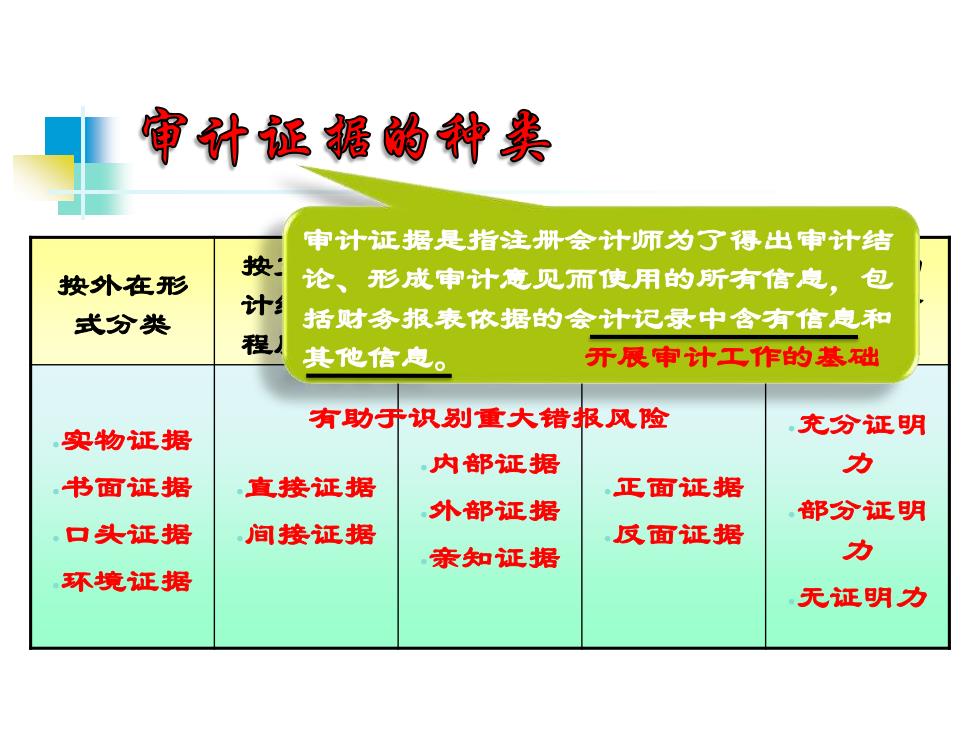

审计证据的种类 审计证据是指注册会计师为了得出审计结 按: 按外在形 论、形成审计意见而使用的所有信息,包 计 式分类 括财务报表依据的会计记录中含有信息和 程 其他信息。 开展审汁工作的基础 有助于识别重大错报风险 实物证据 充分证明 内部证据 力 书面证据 直接证据 正面证据 外部证据 部分证明 口头证据 间接证据 反面证据 亲知证据 力 环境证据 无证明力按外在形 式分类 按支持审 计结论的 程度分类 按证据的 来源分类 按证据的 逻辑分类 按证据的 证明力分 类 •实物证据 •书面证据 •口头证据 •环境证据 •直接证据 •间接证据 •内部证据 •外部证据 •亲知证据 •正面证据 •反面证据 •充分证明 力 •部分证明 力 •无证明力 审计证据是指注册会计师为了得出审计结 论、形成审计意见而使用的所有信息,包 括财务报表依据的会计记录中含有信息和 其他信息。 开展审计工作的基础 有助于识别重大错报风险