正在加载图片...

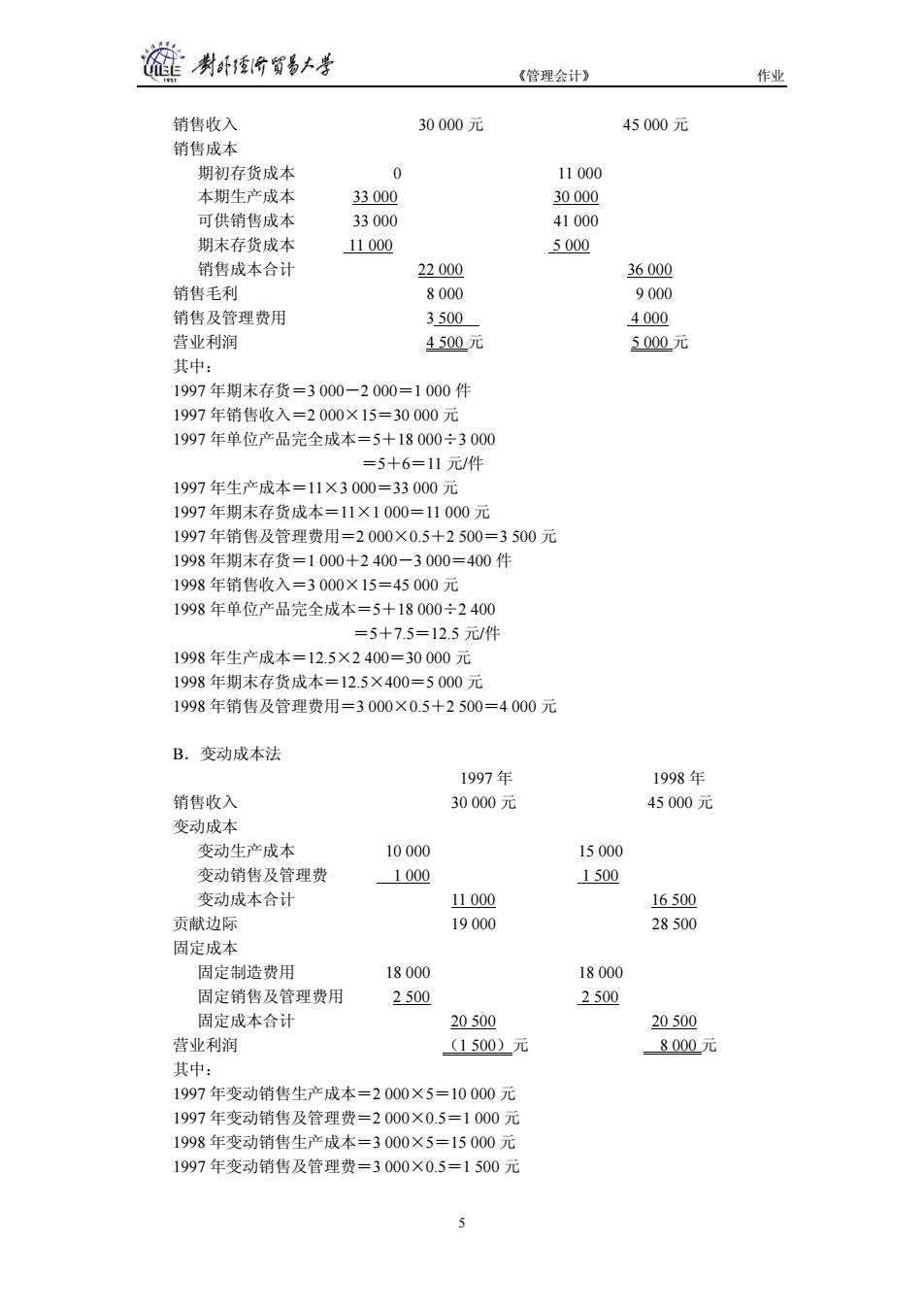

制卧价贸易+学 《管理会计》 作业 销售收入 30000元 45000元 销售成本 期初存货成本 0 11000 本期生产成本 33000 30000 可供销售成本 33000 41000 期末存货成本 11000 5000 销售成本合计 22000 36000 销售毛利 8000 9000 销售及管理费用 3500 4000 营业利润 4500元 5000元 其中: 1997年期末存货=3000-2000=1000件 1997年销售收入=2000×15=30000元 1997年单位产品完全成本=5+18000÷3000 =5+6=11元/件 1997年生产成本=11×3000=33000元 1997年期末存货成本=11×1000=11000元 1997年销售及管理费用=2000×0.5+2500=3500元 1998年期末存货=1000+2400-3000=400件 1998年销售收入=3000×15=45000元 1998年单位产品完全成本=5+18000÷2400 =5+7.5=12.5元/件 1998年生产成本=12.5×2400=30000元 1998年期末存货成本=12.5×400=5000元 1998年销售及管理费用=3000×0.5+2500=4000元 B.变动成本法 1997年 1998年 销售收入 30000元 45000元 变动成本 变动生产成本 10000 15000 变动销售及管理费 1000 1500 变动成本合计 11000 16500 贡献边际 19000 28500 固定成本 固定制造费用 18000 18000 固定销售及管理费用 2500 2500 固定成本合计 20500 20500 营业利润 (1500)元 8000元 其中: 1997年变动销售生产成本=2000×5=10000元 1997年变动销售及管理费=2000×0.5=1000元 1998年变动销售生产成本=3000×5=15000元 1997年变动销售及管理费=3000×0.5=1500元《管理会计》 作业 销售收入 30 000 元 45 000 元 销售成本 期初存货成本 0 11 000 本期生产成本 33 000 30 000 可供销售成本 33 000 41 000 期末存货成本 11 000 5 000 销售成本合计 22 000 36 000 销售毛利 8 000 9 000 销售及管理费用 3 500 4 000 营业利润 4 500 元 5 000 元 其中: 1997 年期末存货=3 000-2 000=1 000 件 1997 年销售收入=2 000×15=30 000 元 1997 年单位产品完全成本=5+18 000÷3 000 =5+6=11 元/件 1997 年生产成本=11×3 000=33 000 元 1997 年期末存货成本=11×1 000=11 000 元 1997 年销售及管理费用=2 000×0.5+2 500=3 500 元 1998 年期末存货=1 000+2 400-3 000=400 件 1998 年销售收入=3 000×15=45 000 元 1998 年单位产品完全成本=5+18 000÷2 400 =5+7.5=12.5 元/件 1998 年生产成本=12.5×2 400=30 000 元 1998 年期末存货成本=12.5×400=5 000 元 1998 年销售及管理费用=3 000×0.5+2 500=4 000 元 B.变动成本法 1997 年 1998 年 销售收入 30 000 元 45 000 元 变动成本 变动生产成本 10 000 15 000 变动销售及管理费 1 000 1 500 变动成本合计 11 000 16 500 贡献边际 19 000 28 500 固定成本 固定制造费用 18 000 18 000 固定销售及管理费用 2 500 2 500 固定成本合计 20 500 20 500 营业利润 (1 500)元 8 000 元 其中: 1997 年变动销售生产成本=2 000×5=10 000 元 1997 年变动销售及管理费=2 000×0.5=1 000 元 1998 年变动销售生产成本=3 000×5=15 000 元 1997 年变动销售及管理费=3 000×0.5=1 500 元 5