正在加载图片...

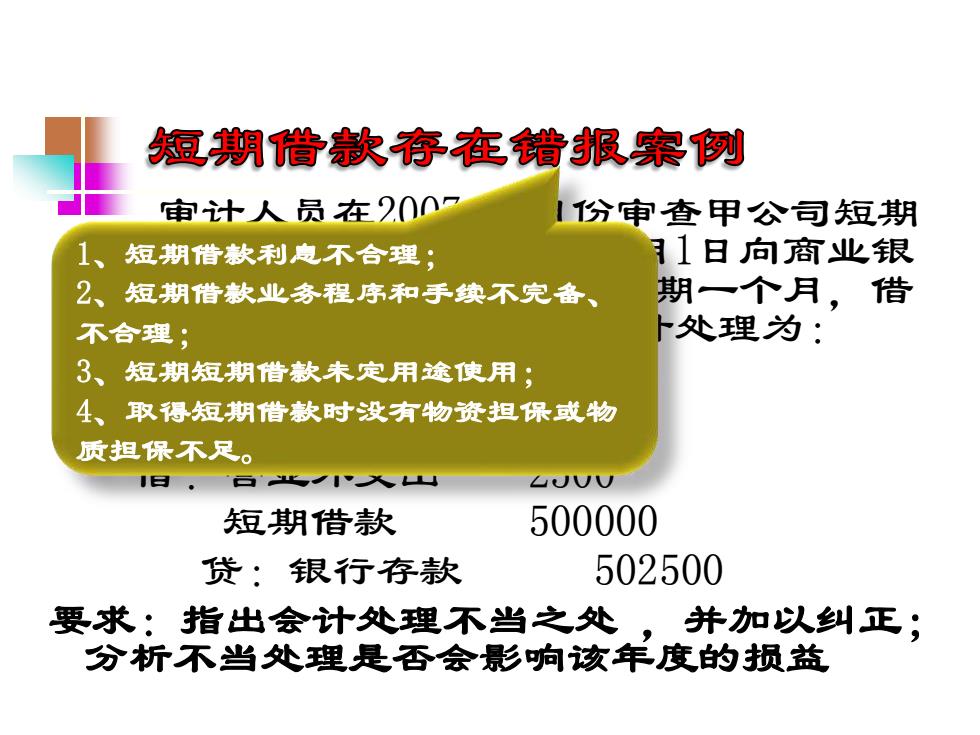

短期借歆存在错报案例 审计人员在200口 分审查甲公司短期 1、短期借款利息不合理: 1日向商业银 2、 短期借款业务程序和手续不完备 期一个月,借 不合理; 处理为: 3、短期短期借款未定用途使用; 4、 取得短期借款时没有物资担保或物 质担保不足。 L00U 短期借款 500000 贷:银行存款 502500 要求:指出会计处理不当之处, 并加以纠正; 分析不当处理是否会影响该年度的损益审计人员在2007年8月份审查甲公司短期 借款时发现,该公司2007年4月1日向商业银 行取得临时借款500000元,为期一个月,借 款月利率为5‰。甲公司的会计处理为: 借:银行存款 500000 贷:短期借款 500000 借:营业外支出 2500 短期借款 500000 贷:银行存款 502500 要求:指出会计处理不当之处 ,并加以纠正; 分析不当处理是否会影响该年度的损益 1、短期借款利息不合理; 2、短期借款业务程序和手续不完备、 不合理; 3、短期短期借款未定用途使用; 4、取得短期借款时没有物资担保或物 质担保不足