点击下载:石河子大学:《计量经济学》课程PPT教学课件(博士生)第六章 时间序列计量经济学模型的理论与方法 6.2 随机时间序列分析模型

正在加载图片...

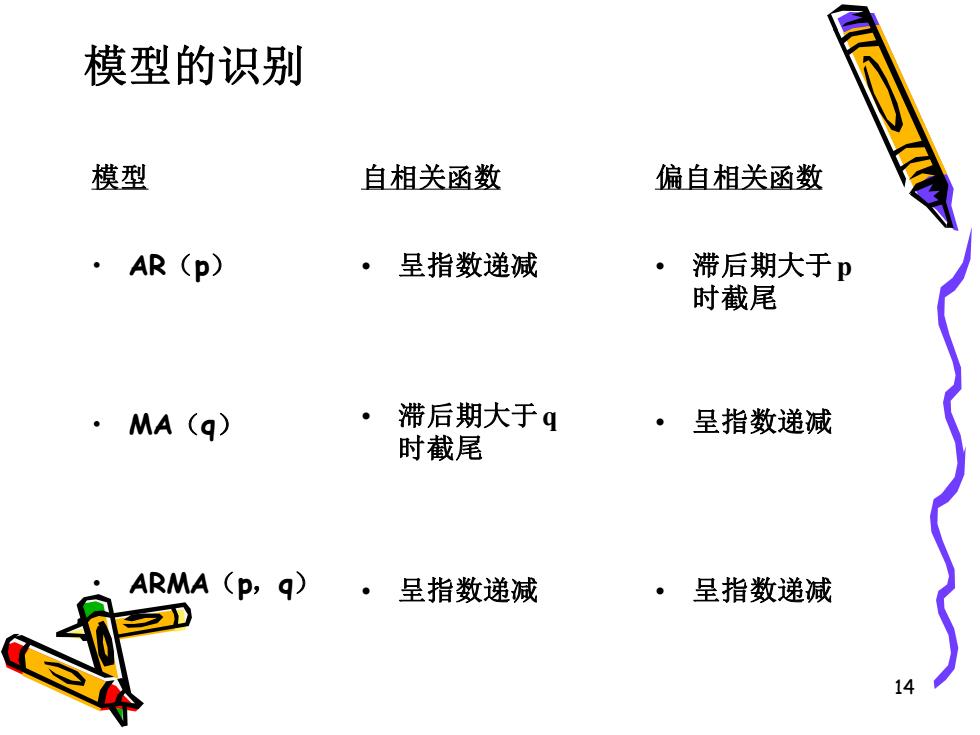

模型的识别 模型 自相关函数 偏自相关函数 ·AR(P) ·呈指数递减 滞后期大于p 时截尾 ·MA(q) ·滞后期大于q ·呈指数递减 时截尾 ARMA(P,q)·呈指数递减 ·呈指数递减 1414 模型的识别 模型 • AR(p) • MA(q) • ARMA(p,q) 自相关函数 • 呈指数递减 • 滞后期大于q 时截尾 • 呈指数递减 偏自相关函数 • 滞后期大于p 时截尾 • 呈指数递减 • 呈指数递减

<<向上翻页

向下翻页>>

点击下载:石河子大学:《计量经济学》课程PPT教学课件(博士生)第六章 时间序列计量经济学模型的理论与方法 6.2 随机时间序列分析模型

©2008-现在 cucdc.com 高等教育资讯网 版权所有