正在加载图片...

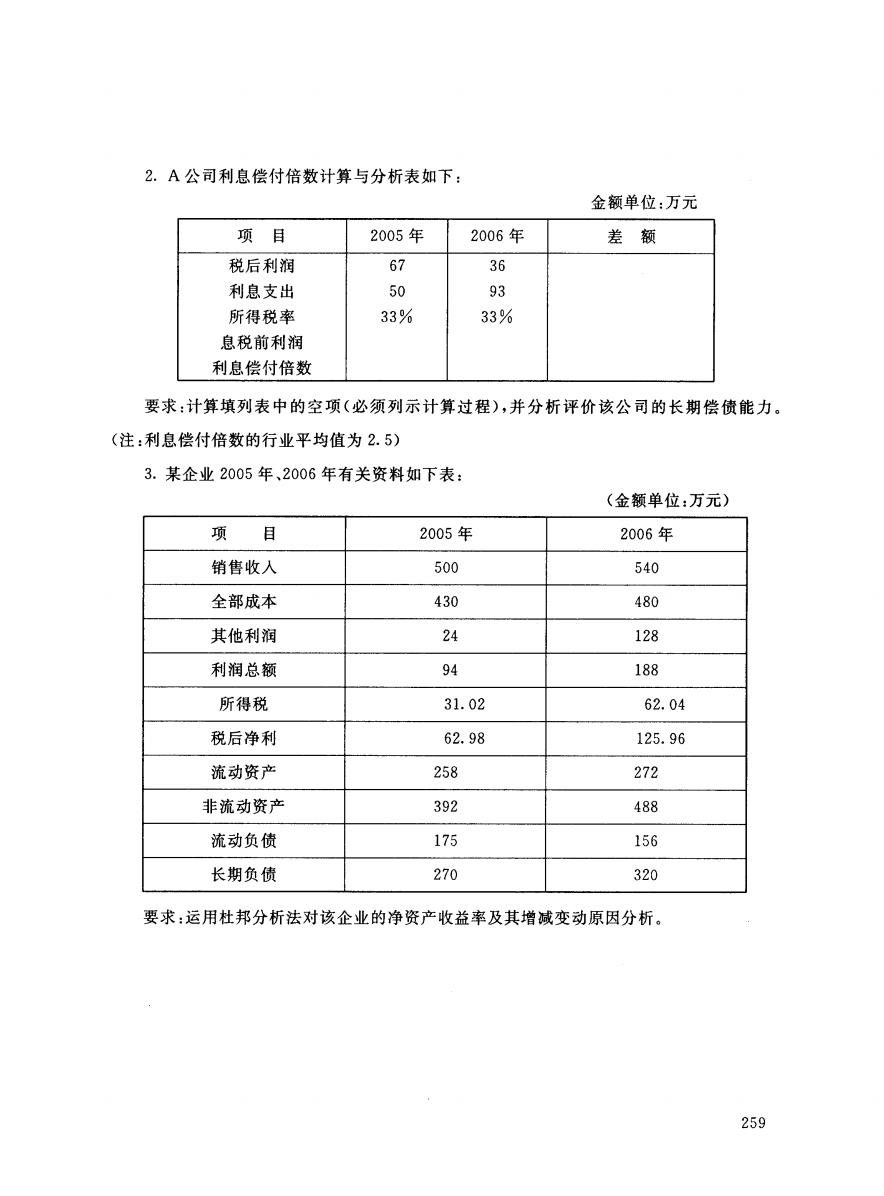

2.A公司利息偿付倍数计算与分析表如下: 金额单位:万元 项目 2005年 2006年 差额 税后利润 67 36 利息支出 50 93 所得税率 33% 33% 息税前利润 利息偿付倍数 要求:计算填列表中的空项(必须列示计算过程),并分析评价该公司的长期偿债能力。 (注:利息偿付倍数的行业平均值为2.5) 3.某企业2005年、2006年有关资料如下表: (金额单位:万元) 项 目 2005年 2006年 销售收入 500 540 全部成本 430 480 其他利润 24 128 利润总额 94 188 所得税 31.02 62.04 税后净利 62.98 125.96 流动资产 258 272 非流动资产 392 488 流动负债 175 156 长期负债 270 320 要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。 2592. A公司利息偿付倍数计算与分析表如下 : 金额单位 :万元 项 目 2005年 2006年 差 额 税后利润 利息支出 所得税率 息税前利润 利息偿付倍数 67 50 33% 36 93 33% 要求:计算填列表中的空项(必须列示计算过程),并分析评价该公司的长期偿债能力。 (注:利息偿付倍数的行业平均值为 2.5) 3.某企业 2005年、2006年有关资料如下表: (金额单位:万元) 项 目 2005年 2006年 销售收人 500 540 全部成本 430 480 其他利润 24 128 利润总额 94 188 所得税 31.02 62.04 税后净利 62. 98 125. 96 流动资产 258 272 非流动资产 392 488 流动负债 175 156 长期负债 270 320 要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。 259