点击下载:珠海科技学院:《财政学》课程教学课件(PPT讲稿)第16章 开放经济下的财政问题

正在加载图片...

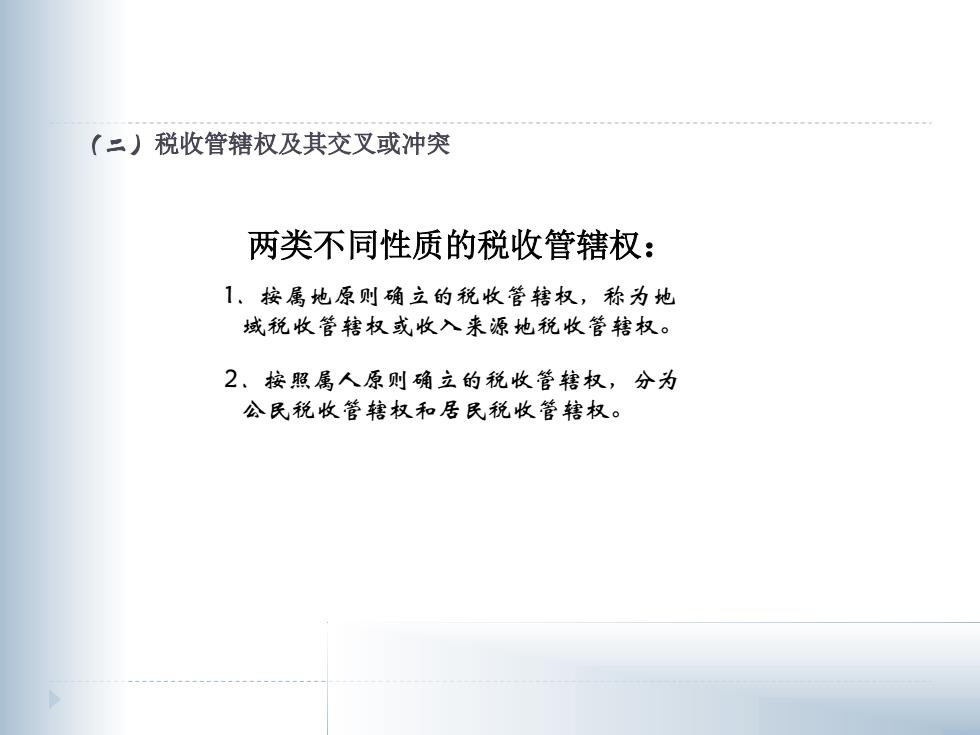

(二)税收管辖权及其交叉或冲突 两类不同性质的税收管辖权: 1、按属地原则确立的税收管辖权,称为地 域税收管辖权或收入来源地税收管辖权。 2、按照属人原则确立的税收管辖权,分为 公民税收管辖权和居民税收管辖权。两类不同性质的税收管辖权: (二)税收管辖权及其交叉或冲突 1.按属地原则确立的税收管辖权,称为地 域税收管辖权或收入来源地税收管辖权。 2.按照属人原则确立的税收管辖权,分为 公民税收管辖权和居民税收管辖权

<<向上翻页

向下翻页>>

点击下载:珠海科技学院:《财政学》课程教学课件(PPT讲稿)第16章 开放经济下的财政问题

©2008-现在 cucdc.com 高等教育资讯网 版权所有