正在加载图片...

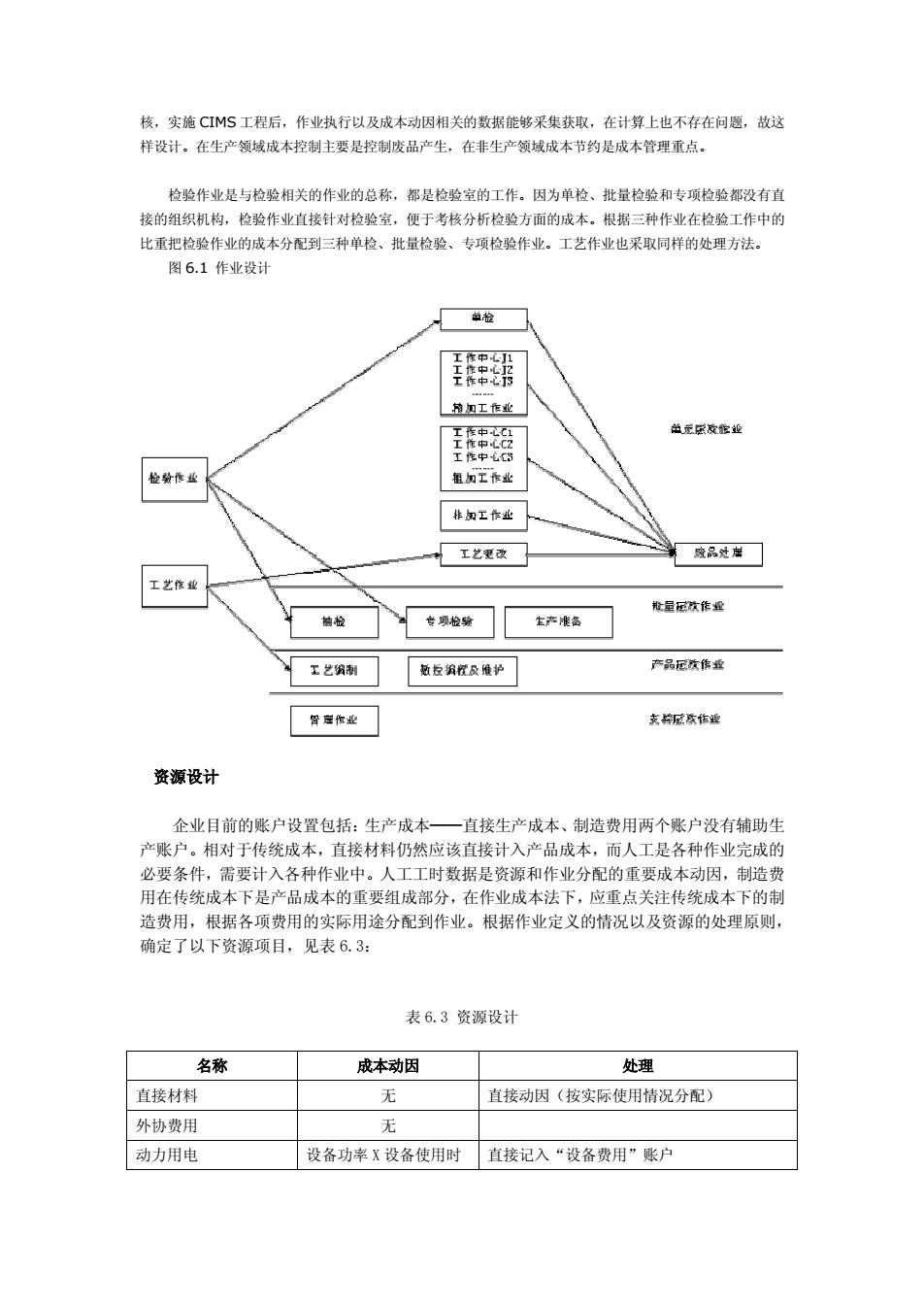

核,实施 CIMS 工程后,作业执行以及成本动因相关的数据能够采集获取,在计算上也不存在问题,故这 样设计。在生产领域成本控制主要是控制废品产生,在非生产领域成本节约是成本管理重点。 检验作业是与检验相关的作业的总称,都是检验室的工作。因为单检、批量检验和专项检验都没有直 接的组织机构,检验作业直接针对检验室,便于考核分析检验方面的成本。根据三种作业在检验工作中的 比重把检验作业的成本分配到三种单检、批量检验、专项检验作业。工艺作业也采取同样的处理方法。 图 6.1 作业设计 资源设计 企业目前的账户设置包括:生产成本——直接生产成本、制造费用两个账户没有辅助生 产账户。相对于传统成本,直接材料仍然应该直接计入产品成本,而人工是各种作业完成的 必要条件,需要计入各种作业中。人工工时数据是资源和作业分配的重要成本动因,制造费 用在传统成本下是产品成本的重要组成部分,在作业成本法下,应重点关注传统成本下的制 造费用,根据各项费用的实际用途分配到作业。根据作业定义的情况以及资源的处理原则, 确定了以下资源项目,见表 6.3: 表 6.3 资源设计 名称 成本动因 处理 直接材料 无 直接动因(按实际使用情况分配) 外协费用 无 动力用电 设备功率 X 设备使用时 直接记入“设备费用”账户核,实施 CIMS 工程后,作业执行以及成本动因相关的数据能够采集获取,在计算上也不存在问题,故这 样设计。在生产领域成本控制主要是控制废品产生,在非生产领域成本节约是成本管理重点。 检验作业是与检验相关的作业的总称,都是检验室的工作。因为单检、批量检验和专项检验都没有直 接的组织机构,检验作业直接针对检验室,便于考核分析检验方面的成本。根据三种作业在检验工作中的 比重把检验作业的成本分配到三种单检、批量检验、专项检验作业。工艺作业也采取同样的处理方法。 图 6.1 作业设计 资源设计 企业目前的账户设置包括:生产成本——直接生产成本、制造费用两个账户没有辅助生 产账户。相对于传统成本,直接材料仍然应该直接计入产品成本,而人工是各种作业完成的 必要条件,需要计入各种作业中。人工工时数据是资源和作业分配的重要成本动因,制造费 用在传统成本下是产品成本的重要组成部分,在作业成本法下,应重点关注传统成本下的制 造费用,根据各项费用的实际用途分配到作业。根据作业定义的情况以及资源的处理原则, 确定了以下资源项目,见表 6.3: 表 6.3 资源设计 名称 成本动因 处理 直接材料 无 直接动因(按实际使用情况分配) 外协费用 无 动力用电 设备功率 X 设备使用时 直接记入“设备费用”账户