正在加载图片...

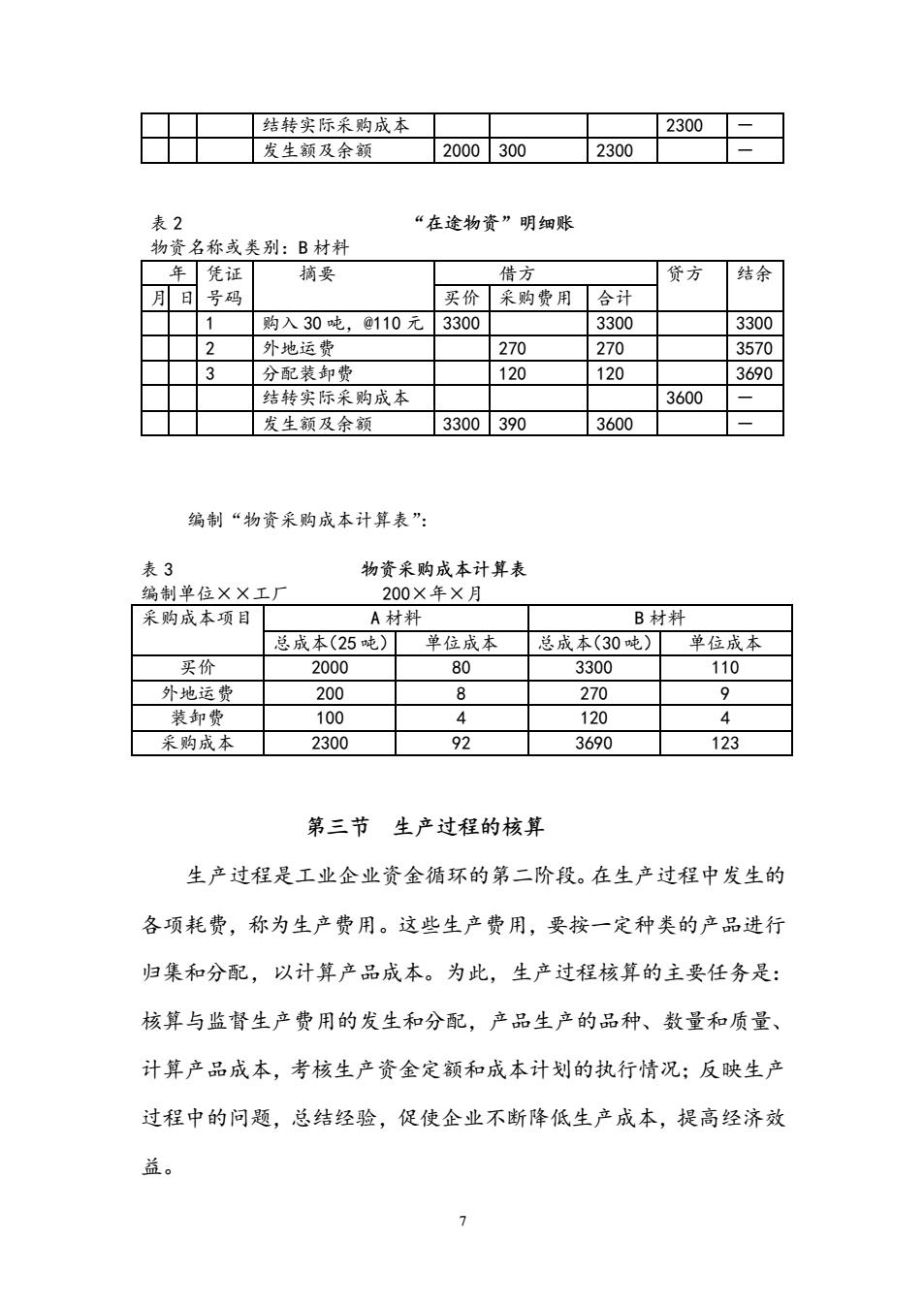

结转实际采购成本 2300- 发生颜及余额 2000300 2300 表2 “在途物资”明细账 物资名称或类别:B材料 年凭证 摘要 借方 贷方 结余 月日号码 买价采购费用合计 1 购入30吨,@110元3300 3300 3300 2 外地运费 270 270 3570 3 分配装卸 120 120 3690 结转实际采购成本 3600 发生额及余领 3300390 3600 编制“物资采购成本计算表”: 表3 物资采购成本计算表 编制单位XX工厂 200×年×月 采购成本项目 A材料 B材料 总成本(25吨) 单位成本 总成本(30吨) 单位成本 买价 2000 80 3300 110 外地运党 200 8 270 装卸费 100 4 120 A 米购成本■ 2300 92 3690 123 第三节生产过程的核算 生产过程是工业企业资金循环的第二阶段。在生产过程中发生的 各项耗费,称为生产费用。这些生产费用,要按一定种类的产品进行 归集和分配,以计算产品成本。为此,生产过程核算的主要任务是: 核算与监督生产费用的发生和分配,产品生产的品种、数量和质量、 计算产品成本,考核生产资金定额和成本计划的执行情况:反映生产 过程中的问题,总结经验,促使企业不断降低生产成本,提高经济效 益。 7 结转实际采购成本 2300 - 发生额及余额 2000 300 2300 - 表 2 “在途物资”明细账 物资名称或类别:B 材料 年 借方 月 日 凭证 号码 摘要 买价 采购费用 合计 贷方 结余 1 购入 30 吨,@110 元 3300 3300 3300 2 外地运费 270 270 3570 3 分配装卸费 120 120 3690 结转实际采购成本 3600 - 发生额及余额 3300 390 3600 - 编制“物资采购成本计算表”: 表 3 物资采购成本计算表 编制单位××工厂 200×年×月 采购成本项目 A 材料 B 材料 总成本(25 吨) 单位成本 总成本(30 吨) 单位成本 买价 2000 80 3300 110 外地运费 200 8 270 9 装卸费 100 4 120 4 采购成本 2300 92 3690 123 第三节 生产过程的核算 生产过程是工业企业资金循环的第二阶段。在生产过程中发生的 各项耗费,称为生产费用。这些生产费用,要按一定种类的产品进行 归集和分配,以计算产品成本。为此,生产过程核算的主要任务是: 核算与监督生产费用的发生和分配,产品生产的品种、数量和质量、 计算产品成本,考核生产资金定额和成本计划的执行情况;反映生产 过程中的问题,总结经验,促使企业不断降低生产成本,提高经济效 益