正在加载图片...

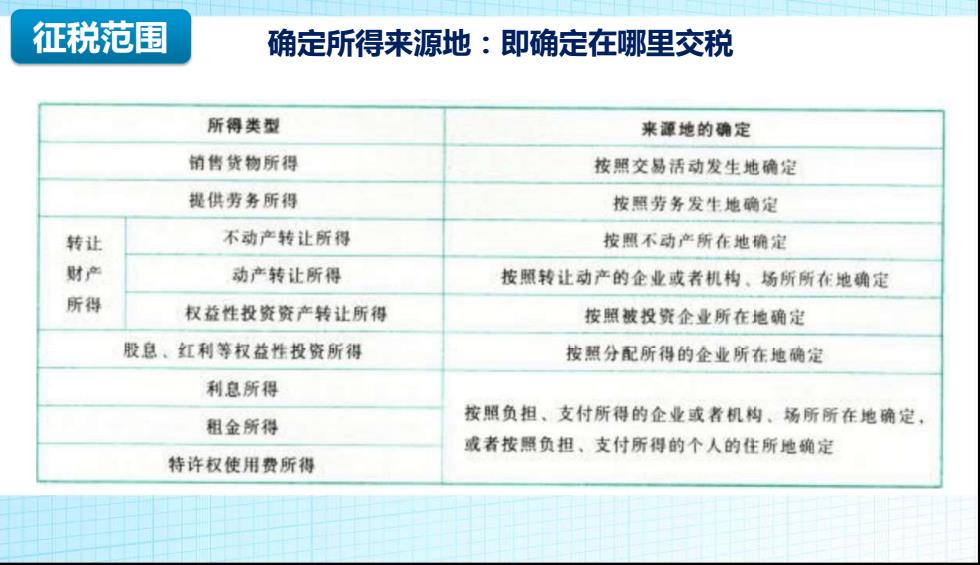

征税范围 确定所得来源地:即确定在哪里交税 所得类型 来源地的确定 销售货物所得 按照交易活动发生地确定 提供劳务所得 按照劳务发生地确定 转让 不动产转让所得 按照不动产所在地确定 财产 动产转让所得 按照转让动产的企业或者机构、场所所在地确定 所得 权益性投资资产转让所得 按照被投资企业所在地确定 股息、红利等权益性投资所得 按照分配所得的企业所在地确定 利息所得 租金所得 按照负担、支付所得的企业或者机构、场所所在地确定, 或者按照负担、支付所得的个人的住所地确定 特许权使用费所得 确定所得来源地:即确定在哪里交税 征税Part 2 范围