正在加载图片...

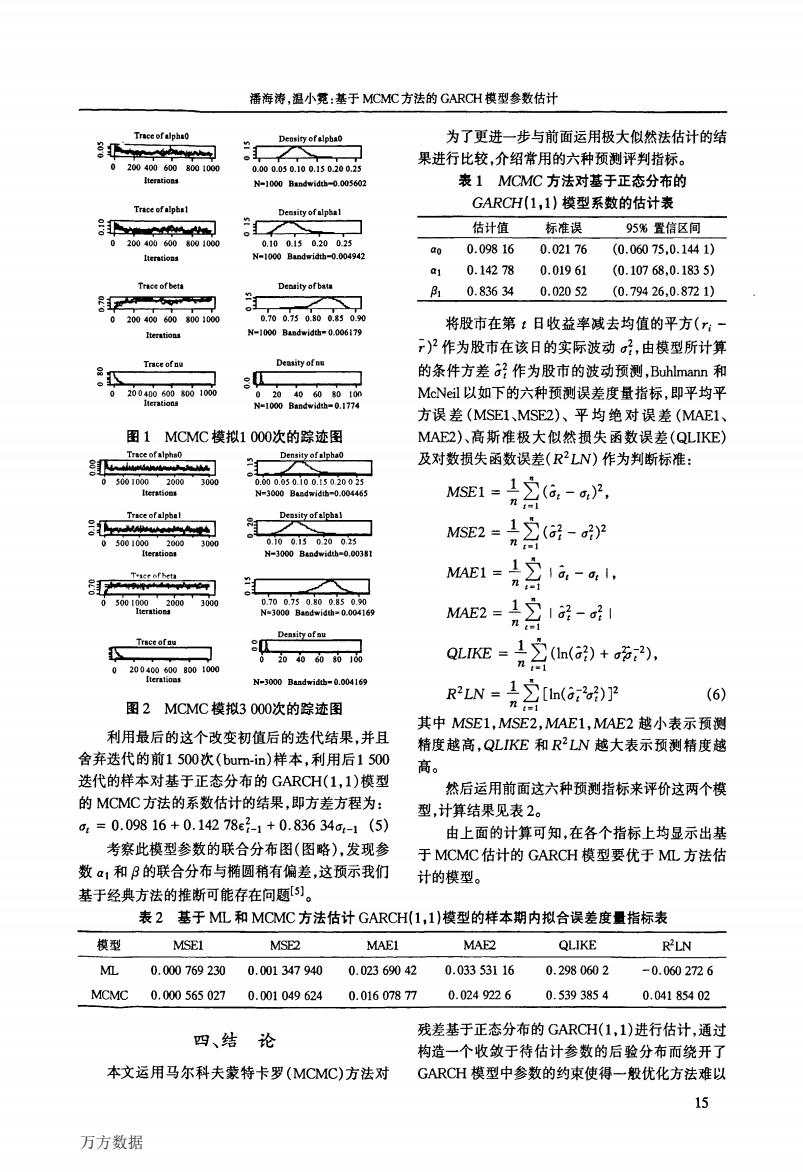

潘海涛,温小霓:基于MCMC方法的GARCH模型参数估计 Traee ofalpha0 Density ofalphao 为了更进一步与前面运用极大似然法估计的结 8学 果进行比较,介绍常用的六种预测评判指标。 02004006008001000 0.000.050.100.150200.25 Iterations N-1000 Bandwidth-0.005602 表1MCMC方法对基于正态分布的 Trace of alphal GARCH(1,1)模型系数的估计表 Demsity ofalphal 估计值 标准误 95%置信区间 02004006008001000 0.100.150.200.25 N-1000 Bandwidth-0.004942 0.09816 0.02176 (0.06075,0.1441) Iterations aj 0.14278 0.01961 (0.10768,0.1835) Trace ofbeta Density ofbata 0.836340.02052 (0.79426,0.8721) 02004006008001000 0.700.750800.850.90 N-1000 Bandwidth=0.006179 将股市在第t日收益率减去均值的平方(:一 )2作为股市在该日的实际波动,由模型所计算 Trace of nu Deasity ofnu 的条件方差?作为股市的波动预测,Buhlmann和 0200400600s001000 020 406080100 MeNeil以如下的六种预测误差度量指标,即平均平 N-1000 Bandwidth-0.1774 方误差(MSE1、MSE2)、平均绝对误差(MAE1、 图1MCMC模拟1000次的踪迹图 MAE2)、高斯准极大似然损失函数误差(QLIKE) Trace ofalphs0 Density of alphao 及对数损失函数误差(RLN)作为判断标准: 05001000 2000 3000 0.000.050.100.i50.20025 【ter5oet N-3000 Bandwidth-0.004465 MsE1=2(6-月, Trace of alphal 0500100020003000 0.100.130200.23 MSE2=元之(好-)2 Iterations N-3000 Bandwidth-0.00381 MAE1=121a,-,l, 0500100020003000 0.700.750.800.850.90 Iterationa N=3000 Bandwidth=0.004169 M2=容弟-1 Density of nu Trace ofau 0204060801600 02004006008001000 LE(() Iterations N-3000 Bandwidtb-0.004169 R'LN-1>[tn(ri)P (6) 图2MCMC模拟3000次的踪迹图 nt=l 其中MSE1,MSE2,MAE1,MAE2越小表示预测 利用最后的这个改变初值后的迭代结果,并且 精度越高,QLKE和RLN越大表示预测精度越 舍弃选代的前1500次(bum-in)样本,利用后1500 高。 迭代的样本对基于正态分布的GARCH(1,1)模型 然后运用前面这六种预测指标来评价这两个模 的MCMC方法的系数估计的结果,即方差方程为: 型,计算结果见表2。 a=0.09816+0.14278e-1+0.83634a-1(5) 由上面的计算可知,在各个指标上均显示出基 考察此模型参数的联合分布图(图略),发现参 于MCMC估计的GARCH模型要优于ML方法估 数α1和β的联合分布与椭圆稍有偏差,这预示我们 计的模型。 基于经典方法的推断可能存在问题[5)。 表2基于ML和MCMC方法估计GARCH(1,1)模型的样本期内拟合误差度量指标表 模型 MSEI MSE2 MAEI MAF2 QLIKE RLN ML 0.000769230 0.001347940 0.02369042 0.03353116 0.2980602 -0.0602726 MCMC 0.000565027 0.001049624 0.01607877 0.0249226 0.5393854 0.04185402 四、结论 残差基于正态分布的GARCH(1,1)进行估计,通过 构造一个收敛于待估计参数的后验分布而绕开了 本文运用马尔科夫蒙特卡罗(MCMC)方法对 GARCH模型中参数的约束使得一般优化方法难以 15 万方数据潘海涛,温小霓:基于McMc方法的G娘cH模型参数估计 Tr_cc of-lDh-O §难辜罩驿醉回 O 2∞400 600 800 1000 I“nboⅡ- Trlct ofIlph^l o■。t’。。。___-____——-_______’一 苫非生■■笠阜蛐I O 200 400 600 8001000 Itmtions N-l000 BtndⅣidth—o.005602 Traccofbct· D删时ofb^忸 !年军=粤=马 O 200 400 600 800lOoo i[二;军=马 0.70 0.75 O.80 O.85 O.90 T.一“一。 N一10∞B-ndwidthlO.O嘶179 Dcmi舛of¨ 詈匹====] 0 20 40 60 80 lOn NzlO∞BandwidthlO.1774 图l MCMC模拟1 000次的踪迹图 詈讴草晒革函 Ttacc ofa】Dh8l O 5001000 2000 3000 Ilemion● 下racc ofheta 蓥犟覃霎霉翠 O 500l000 2000 3000 ItcfnIo¨ N-3000 B蛆dwidthtO.0038l N一3000 B柚dwidnll0.004169 图2 MCMC模拟3 000次的踪迹图 利用最后的这个改变初值后的迭代结果,并且 舍弃迭代的前1 500次(bum.in)样本,利用后1 500 迭代的样本对基于正态分布的GARCH(1,1)模型 的MQ以c方法的系数估计的结果,即方差方程为: 吼=o.098 16+o.142 78e;一1+o.836 34吼一1(5) 考察此模型参数的联合分布图(图略),发现参 数口1和卢的联合分布与椭圆稍有偏差,这预示我们 基于经典方法的推断可能存在问题[51。 为了更进一步与前面运用极大似然法估计的结 果进行比较,介绍常用的六种预测评判指标。 表1 M口佗方法对基于正态分布的 GARCH(1。1)模型系数的估计表 将股市在第£日收益率减去均值的平方(^一 ≠)2作为股市在该日的实际波动口;,由模型所计算 的条件方差孑;作为股市的波动预测,Buhlmann和 McNeil以如下的六种预测误差度量指标,即平均平 方误差(MSEl、MSE2)、平均绝对误差(MAEl、 №)、高斯准极大似然损失函数误差(QLIKE) 及对数损失函数误差(R2LⅣ)作为判断标准: MsEl=告∑(五一吼)2, ’’£=l MSE2=号∑(孑;一d;)2 。’£=l 脱1=号∑I况一吼I, 。’‘=l 脚2=昙∑I z一盯;l ’’£=1 QLJⅫ=号∑(1n(蕾)+盯多A ’。t=l R2LN=吉∑[1n(孑搿)]2 (6) 其中MsEl,MSE2,^硝E1,MAE2越小表示预测 精度越高,QLJKE和R2LN越大表示预测精度越 高。 然后运用前面这六种预测指标来评价这两个模 型,计算结果见表2。 由上面的计算可知,在各个指标上均显示出基 于MCMC估计的GARCH模型要优于ML方法估 计的模型。 表2基于ML和M回肥方法估计GARCH(1,1)模型的样本期内拟合误差度量指标表 本文运用马尔科夫蒙特卡罗(MCMC)方法对GARCH模型中参数的约束使得一般优化方法难以 四、结论 蔫耋鬈轰器鬈裟燃霁莩15 n—o n—o一蕴 o∞o— n—o瓣 一 一 万方数据