正在加载图片...

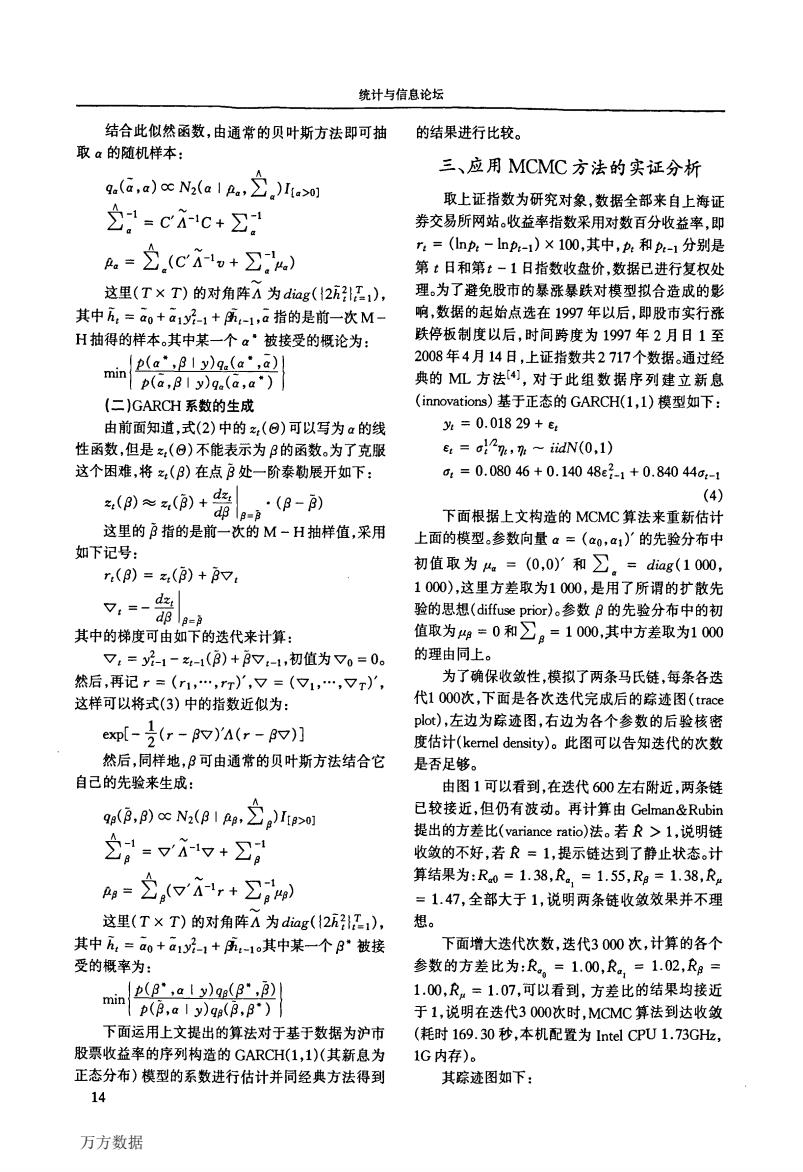

统计与信息论坛 结合此似然函数,由通常的贝叶斯方法即可抽 的结果进行比较。 取a的随机样本: 三、应用MCMC方法的实证分析 (a)c Na(a)It 取上证指数为研究对象,数据全部来自上海证 2.=cac+. 券交易所网站。收益率指数采用对数百分收益率,即 a.=2.(ci+∑h) r:=(lnp-lnp-i)×100,其中,p:和p-1分别是 第t日和第t-1日指数收盘价,数据已进行复权处 这里(T×T)的对角阵A为diag({2h1), 理。为了避免股市的暴涨暴跌对模型拟合造成的影 其中方=a0+a1y2-1+尻,-1,a指的是前一次M- 响,数据的起始点选在1997年以后,即股市实行涨 H抽得的样本。其中某一个a被接受的概论为: 跌停板制度以后,时间跨度为1997年2月日1至 p(a",B8Iy)qa(a",a) 2008年4月14日,上证指数共2717个数据。通过经 min p(a,BIy)qa(a,a") 典的ML方法[4,对于此组数据序列建立新息 (二)GARCH系数的生成 (innovations)基于正态的GARCH(1,1)模型如下: 由前面知道,式(2)中的x,(8)可以写为a的线 %=0.01829+e4 性函数,但是(⊙)不能表示为B的函数。为了克服 e =ai n,n~iidN(0,1) 这个困难,将,(β)在点B处一阶泰勒展开如下: o1=0.08046+0.14048e2-1+0.84044a-1 ()≈()+ .·(B-B) (4) d8 B-B 下面根据上文构造的MCMC算法来重新估计 这里的B指的是前一次的M~H抽样值,采用 上面的模型参数向量a=(ao,a1)'的先验分布中 如下记号: r()=,()+v, 初值取为4,=(0,0y和∑。=diag(1000, 1000),这里方差取为1000,是用了所谓的扩散先 可,=-那 t 验的思想(diffuse prior)。参数B的先验分布中的初 其中的梯度可由如下的迭代来计算: 值取为=0和∑g=1000,其中方差取为1000 V,=y2-1--1(8)+V:-1,初值为V0=0。 的理由同上。 然后,再记r=(r1,…,rT)}',V=(1,…,r)', 为了确保收敛性,模拟了两条马氏链,每条各迭 这样可以将式(3)中的指数近似为: 代1000次,下面是各次迭代完成后的踪迹图(trace exp[-2r-Ya(r-o)】 plot),左边为踪迹图,右边为各个参数的后验核密 度估计(kernel density)。此图可以告知迭代的次数 然后,同样地,β可由通常的贝叶斯方法结合它 是否足够。 自己的先验来生成: 由图1可以看到,在迭代600左右附近,两条链 gA,BCN(p1Rp,Ipn1 已较接近,但仍有波动。再计算由Gelman&Rubin 提出的方差比(variance ratio)法。若R>l,说明链 :=可1g+, 收敛的不好,若R=1,提示链达到了静止状态。计 =2,口ir+∑gm) 算结果为:R0=1.38,R。,=1.55,Rg=1.38,R =1.47,全部大于1,说明两条链收敛效果并不理 这里(T×T)的对角阵A为diag({2h引Ti), 想。 其中,=a0+a1y匠-1+五-1其中某一个B”被接 下面增大迭代次数,迭代3000次,计算的各个 受的概率为: 参数的方差比为:R,=1.00,R。,=1.02,Rg= J(B",a【y)g(β",B) minpBaly)) 1.00,R.=1.07,可以看到,方差比的结果均接近 于1,说明在迭代3000次时,MCMC算法到达收敛 下面运用上文提出的算法对于基于数据为沪市 (耗时169.30秒,本机配置为Intel CPU1.73GHz, 股票收益率的序列构造的GARCH(1,1)(其新息为 1G内存)。 正态分布)模型的系数进行估计并同经典方法得到 其踪迹图如下: 14 万方数据统计与信息论坛 结合此似然函数,由通常的贝叶斯方法即可抽 取口的随机样本: q口(二,口)。c N2(a愧,∑。)亿>o] 佥:1:c7三.1c+∑:1 舷=宝。(c7五一·口+∑■) 这里(丁×丁)的对角阵以为d诹({2五;}工1), 其中元。=二o+二1y;一1+岳一,二指的是前一次M— H抽得的样本。其中某一个口。被接受的概论为: . {p(口。,星I 3,)q。(口。,口)l 舢n1及i打万i磊万f (二)GARCH系数的生成 由前面知道,式(2)中的‰(@)可以写为口的线 性函数,但是‰(@)不能表示为卢的函数。为了克服 这个困难,将z。(p)在点声处一阶泰勒展开如下: “p)≈砀(声)+雾b邯一声) 这里的声指的是前一次的M—H抽样值,采用 如下记号: r。(卢)=z。(卢)+卢V。 。一 如£I q一邵J卢:芦 其中的梯度可由如下的迭代来计算: V。=y;一l一≈一1(声)+声VH,初值为Vo=o。 然后,再记r=(rl,…,rT)7,V=(Vl,…,VT)7, 这样可以将式(3)中的指数近似为: e冲[一吉(r一户V)么(r—pV)] 然后,同样地,p可由通常的贝叶斯方法结合它 自己的先验来生成: 邻(声,p)。c N2(p 1邱,∑日)f[J9>o】 奎;1=v7五-1V+∑;1 邱=奎卢(v7芡一·r+∑;k) 这里(T x T)的对角阵A为d谊g({2五;}墨1), 其中左。=二o+二ly;一l+屏H。其中某一个J9。被接 受的概率为: .I丛p。,口I y)口巨(卢。,卢)l mlnli万万万i丽f 下面运用上文提出的算法对于基于数据为沪市 股票收益率的序列构造的GARCH(1,1)(其新息为 正态分布)模型的系数进行估计并同经典方法得到 】4 的结果进行比较。 三、应用MCMC方法的实证分析 取上证指数为研究对象,数据全部来自上海证 券交易所网站。收益率指数采用对数百分收益率,即 九=(1nA—lnA一1)×100,其中,A和A—1分别是 第£日和第£一1日指数收盘价,数据已进行复权处 理。为了避免股市的暴涨暴跌对模型拟合造成的影 响,数据的起始点选在1997年以后,即股市实行涨 跌停板制度以后,时间跨度为1997年2月日1至 2008年4月14日,上证指数共2 717个数据。通过经 典的ML方法[41,对于此组数据序列建立新息 (innovationS)基于正态的GARCH(1,1)模型如下: M=0.018 29+£f 屯=盯;以仇,琅~i劫V(0,1) 吼=o.080 46+o.140 48£;一1+o.840 44吼一l (4) 下面根据上文构造的MCMC算法来重新估计 上面的模型。参数向量口=(口o,口1)7的先验分布中 初值取为心=(o,o)7和∑.=d缸g(1 000, 1 000),这里方差取为1 000,是用了所谓的扩散先 验的思想(diffuse prior)。参数p的先验分布中的初 值取为脚=o和∑。=1 000,其中方差取为1 000 的理由同上。 为了确保收敛性,模拟了两条马氏链,每条各迭 代1 000次。下面是各次迭代完成后的踪迹图(trace plot),左边为踪迹图,右边为各个参数的后验核密 度估计(kemd denSity)。此图可以告知迭代的次数 是否足够。 由图1可以看到,在迭代600左右附近,两条链 已较接近,但仍有波动。再计算由Gelman&Rubin 提出的方差比(、枷ance ratio)法。若食>1,说明链 收敛的不好,若R=1,提示链达到了静止状态。计 算结果为:R。o=1.38,食。,=1.55,R卢=1.38,R产 =1.47,全部大于1,说明两条链收敛效果并不理 想。 下面增大迭代次数,迭代3 000次,计算的各个 参数的方差比为:R。。=1.00,R。,=1.02,郫= 1.00,R。=1.07,可以看到,方差比的结果均接近 于1,说明在迭代3 000次时,MCMC算法到达收敛 (耗时169.30秒,本机配置为Intel CPU 1.73GHz, 1G内存)。 其踪迹图如下: 万方数据