正在加载图片...

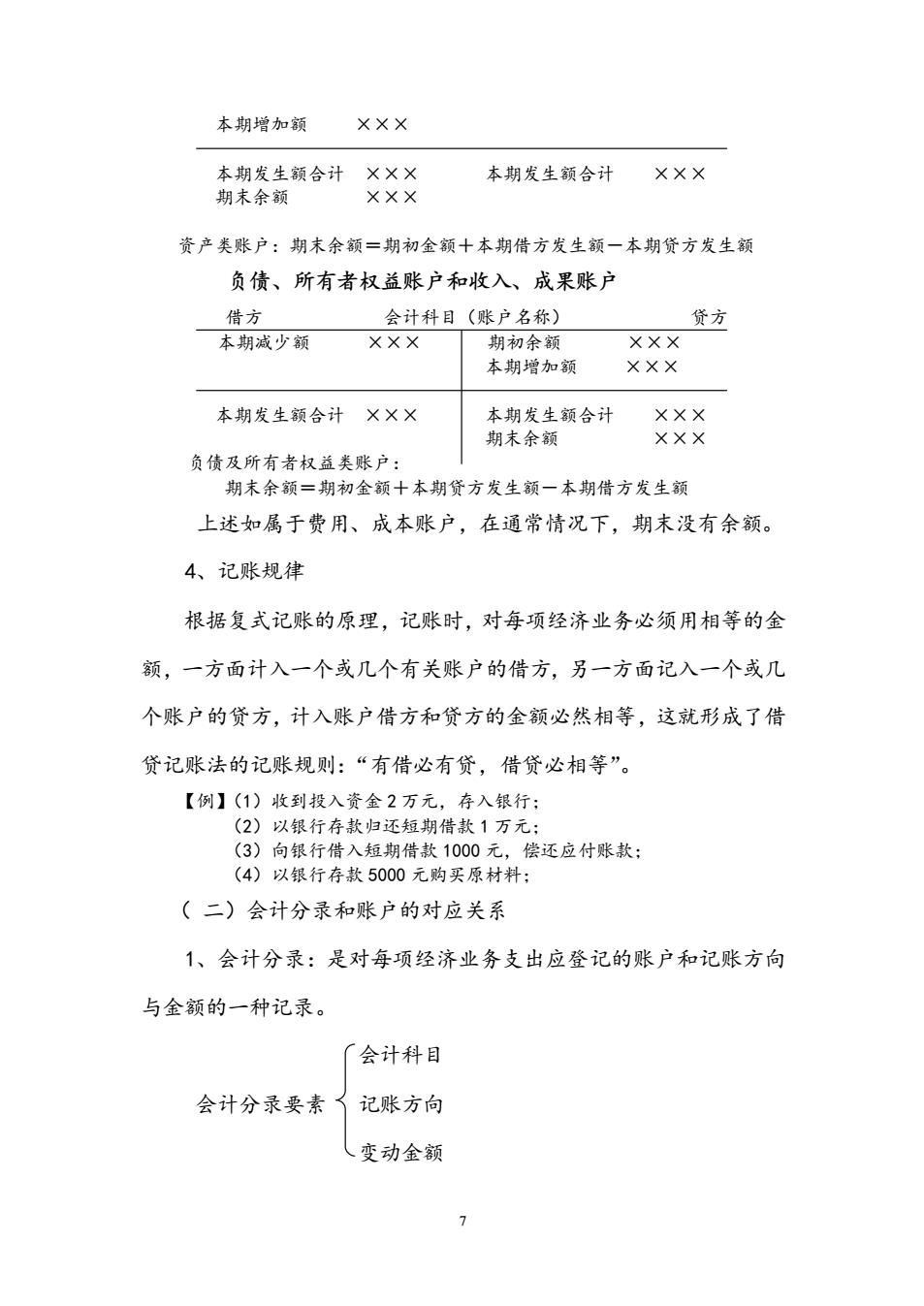

本期增加额X×X 本期发生额合计×× 本期发生颜合计 期末余颜 X×× 资产类账户:期末余额=期初金额十本期借方发生额一本期货方发生额 负债、所有者权益账户和收入、成果账户 借方 会计科目(账户名称) 贷方 本期减少颜 ××× 期初余额 X×X 本期增加额 X×× 本期发生颜合计X×× 本期发生颜合计 期末余颜 负债及所有者权益类账户: 期末余额=期初金额十本期贷方发生额一本期借方发生额 上述如属于费用、成本账户,在通常情况下,期末没有余额。 4、记账规律 根据复式记账的原理,记账时,对每项经济业务必须用相等的金 额,一方面计入一个或几个有关账户的借方,另一方面记入一个或几 个账户的贷方,计入账户借方和贷方的金额必然相等,这就形成了借 贷记账法的记账规则:“有借必有贷,借贷必相等”。 【例】(1)收到投入资金2万元,存入银行: (2)以银行存款归还短期借款1万元 (3)向银行借入短期借款1000元,偿还应付账款: (4)以银行存款5000元购买原材料: (二)会计分录和账户的对应关系 1、会计分录:是对每项经济业务支出应登记的账户和记账方向 与金额的一种记录。 〔会计科目 会计分录要素 记账方向 、变动金额7 本期增加额 ××× 本期发生额合计 ××× 本期发生额合计 ××× 期末余额 ××× 资产类账户:期末余额=期初金额+本期借方发生额-本期贷方发生额 负债、所有者权益账户和收入、成果账户 借方 会计科目(账户名称) 贷方 本期减少额 ××× 期初余额 ××× 本期增加额 ××× 本期发生额合计 ××× 本期发生额合计 ××× 期末余额 ××× 负债及所有者权益类账户: 期末余额=期初金额+本期贷方发生额-本期借方发生额 上述如属于费用、成本账户,在通常情况下,期末没有余额。 4、记账规律 根据复式记账的原理,记账时,对每项经济业务必须用相等的金 额,一方面计入一个或几个有关账户的借方,另一方面记入一个或几 个账户的贷方,计入账户借方和贷方的金额必然相等,这就形成了借 贷记账法的记账规则:“有借必有贷,借贷必相等”。 【例】(1)收到投入资金 2 万元,存入银行; (2)以银行存款归还短期借款 1 万元; (3)向银行借入短期借款 1000 元,偿还应付账款; (4)以银行存款 5000 元购买原材料; ( 二)会计分录和账户的对应关系 1、会计分录:是对每项经济业务支出应登记的账户和记账方向 与金额的一种记录。 会计科目 会计分录要素 记账方向 变动金额