正在加载图片...

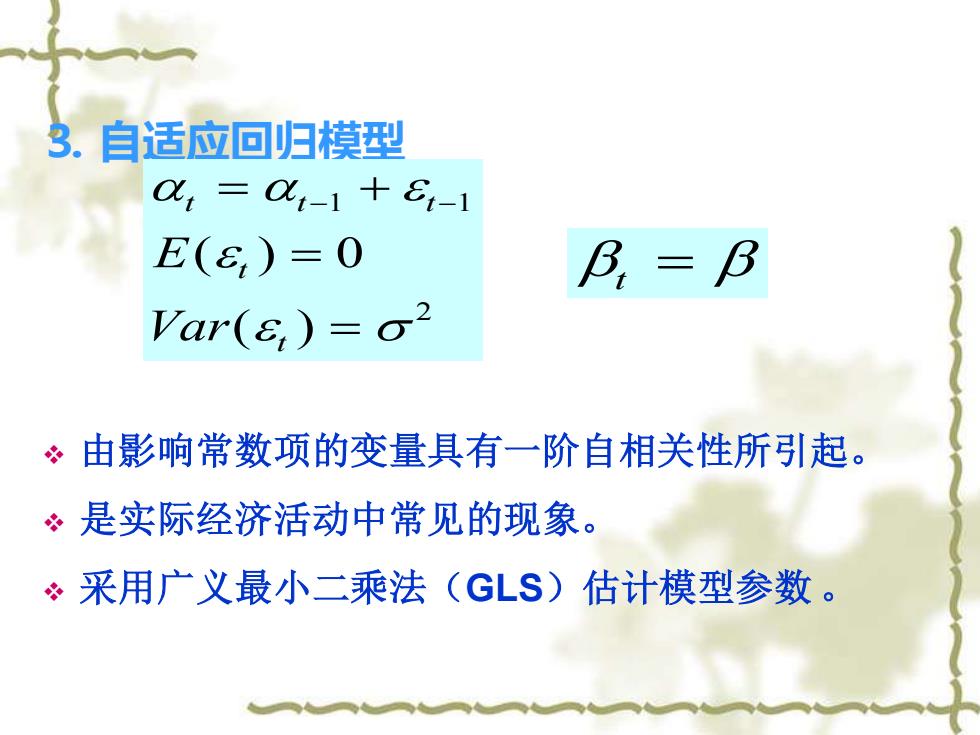

3。自适应回归模型 0,=C1-1+8-1 E(8)=0 B=B Var(s,)-o2 ÷由影响常数项的变量具有一阶自相关性所引起。 ·是实际经济活动中常见的现象。 ·采用广义最小二乘法(GLS)估计模型参数。⒊ 自适应回归模型 ❖ 由影响常数项的变量具有一阶自相关性所引起。 ❖ 是实际经济活动中常见的现象。 ❖ 采用广义最小二乘法(GLS)估计模型参数 。 t t t t t E Var = + = = −1 −1 2 ( ) 0 ( ) t =