正在加载图片...

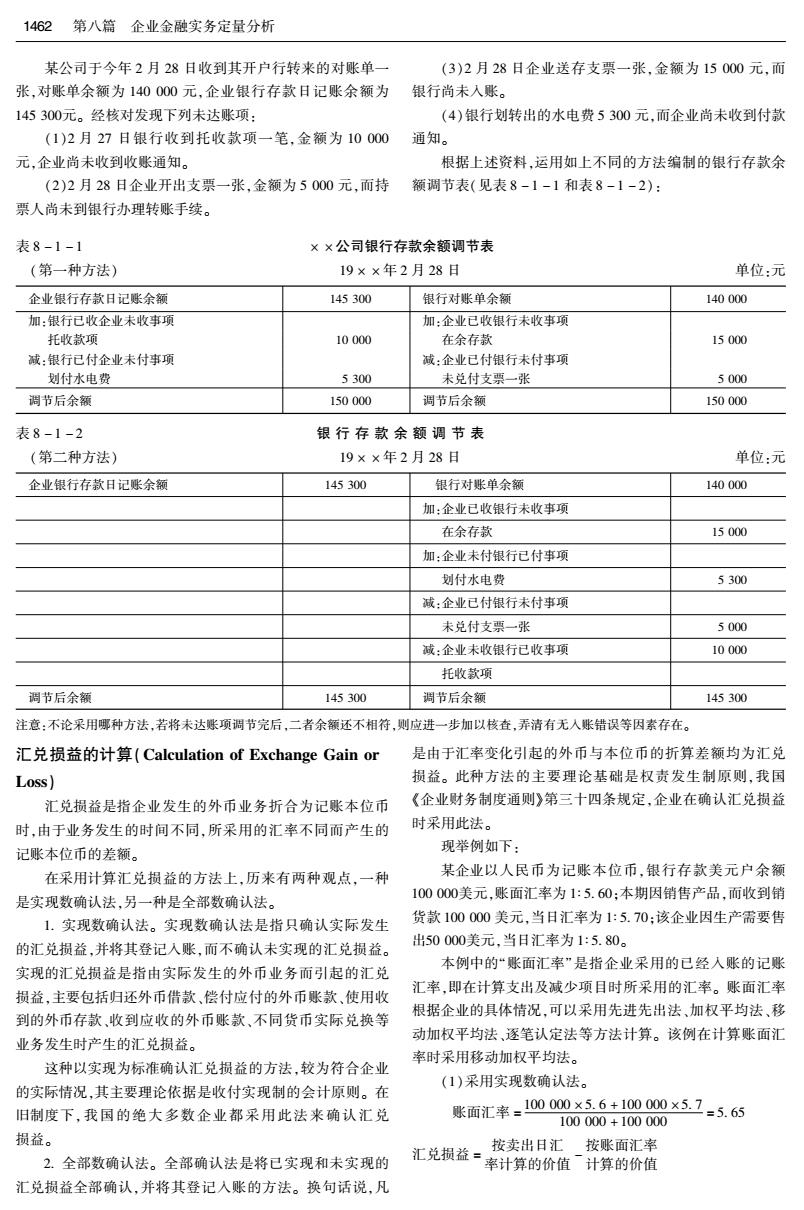

1462第八篇企业金融实务定量分析 某公司于今年2月28日收到其开户行转来的对账单一 (3)2月28日企业送存支票一张,金额为15000元,而 张,对账单余额为140000元,企业银行存款日记账余额为 银行尚未入账。 145300元。经核对发现下列未达账项: (4)银行划转出的水电费5300元,而企业尚未收到付款 (1)2月27日银行收到托收款项一笔.金额为10000通知。 元,企业尚未收到收账通知。 根据上述资料,运用如上不同的方法编制的银行存款余 (2)2月28日企业开出支票一张,金额为5000元,而持 额调节表(见表8-1-1和表8-1-2): 票人尚未到银行办理转账手续。 表8-1-1 ××公司银行存款余额调节表 (第一种方法) 19××年2月28日 单位:元 企业银行存款日记账余额 145300 银行对账单余额 140000 加:银行己收企业未收事项 加:企业已收银行未收事项 托收款项 10000 在余存款 15000 减:银行已付企业未付事项 诚:企业已付银行未付事项 划付水电费 5300 未兑付支票一张 5000 调节后余额 150000 调节后余额 150000 表8-1-2 银行存款余额调节表 (第二种方法)》 19××年2月28日 单位:元 企业银行存款日记账余额 145300 银行对账单余额 140000 加:企业已收银行未收事项 在余存款 15000 加:企业未付银行已付事项 划付水电费 5300 减:企业已付银行未付事项 未兑付支票一张 5000 诚:企业未收银行已收事项 10000 托收款项 调节后余额 145300 调节后余额 145300 注意:不论采用哪种方法,若将未达账项调节完后,二者余额还不相符,则应进一步加以核查,弄清有无入账错误等因素存在。 汇兑损益的计算(Calculation of Exchange Gain or 是由于汇率变化引起的外币与本位币的折算差额均为汇兑 Loss) 损益。此种方法的主要理论基础是权责发生制原则,我国 汇兑损益是指企业发生的外币业务折合为记账本位币 《企业财务制度通则》第三十四条规定,企业在确认汇兑损益 时,由于业务发生的时间不同,所采用的汇率不同而产生的 时采用此法。 记账本位币的差额。 现举例如下: 在采用计算汇兑损益的方法上,历来有两种观点,一种 某企业以人民币为记账本位币,银行存款美元户余额 是实现数确认法,另一种是全部数确认法。 100000美元,账面汇率为1:5.60:本期因销售产品,而收到销 1.实现数确认法。实现数确认法是指只确认实际发生 货款100000美元,当日汇率为1:5.70:该企业因生产需要售 的汇兑损益,并将其登记入账,而不确认未实现的汇兑损益。 出50000美元,当日汇率为1:5.80。 实现的汇兑损益是指由实际发生的外币业务而引起的汇兑 本例中的“账面汇率”是指企业采用的已经入账的记账 损益,主要包括归还外币借款、偿付应付的外币账款、使用收 汇率,即在计算支出及减少项目时所采用的汇率。账面汇率 到的外币存款,收到应收的外币账款、不同货币实际兑换等 根据企业的具体情况,可以采用先进先出法、加权平均法、移 业务发生时产生的汇兑损益。 动加权平均法,逐笔认定法等方法计算。该例在计算账面汇 率时采用移动加权平均法。 这种以实现为标准确认汇兑损益的方法,较为符合企业 (1)采用实现数确认法。 的实际情况,其主要理论依据是收付实现制的会计原则。在 旧制度下,我国的绝大多数企业都采用此法来确认汇兑 账面汇率=100000×56+100000×5.1=5.65 100000+100000 损益。 按卖出日汇按账面汇率 2.全部数确认法。全部确认法是将已实现和未实现的 汇兑损益= 率计算的价值计算的价值 汇兑损益全部确认,并将其登记入账的方法。换句话说,凡