正在加载图片...

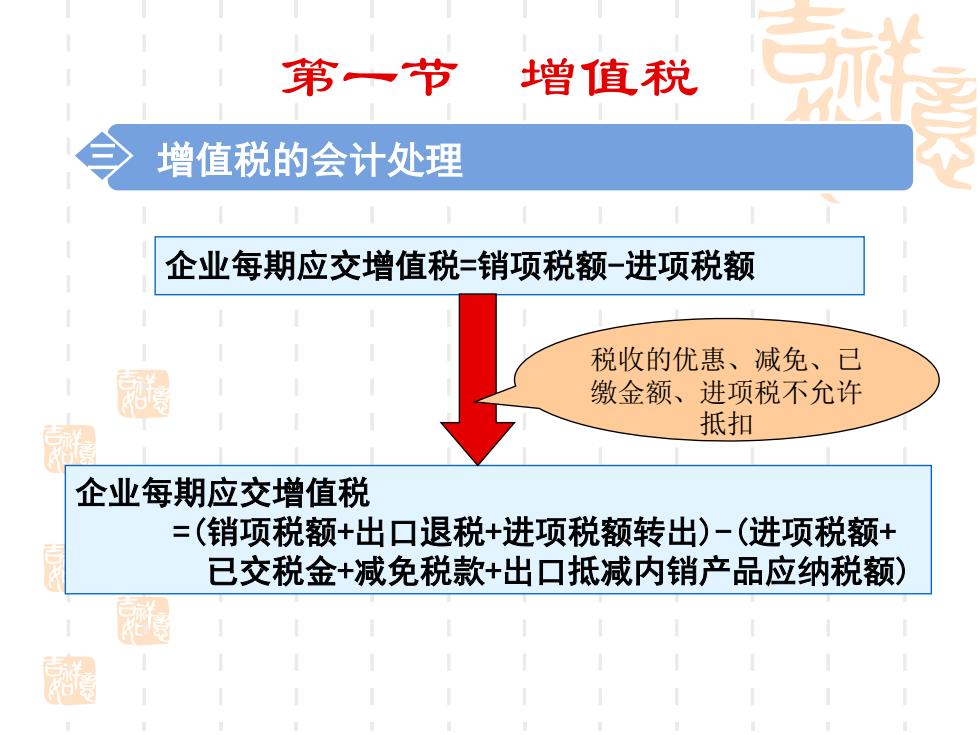

第一节 增值税 增值税的会计处理 企业每期应交增值税=销项税额-进项税额 税收的优惠、减免、己 缴金额、进项税不允许 抵扣 企业每期应交增值税 =(销项税额+出口退税+进项税额转出)-(进项税额+ 已交税金+减免税款+出口抵减内销产品应纳税额) 第一节 增值税 三 增值税的会计处理 企业每期应交增值税=销项税额-进项税额 企业每期应交增值税 =(销项税额+出口退税+进项税额转出)-(进项税额+ 已交税金+减免税款+出口抵减内销产品应纳税额) 税收的优惠、减免、已 缴金额、进项税不允许 抵扣