正在加载图片...

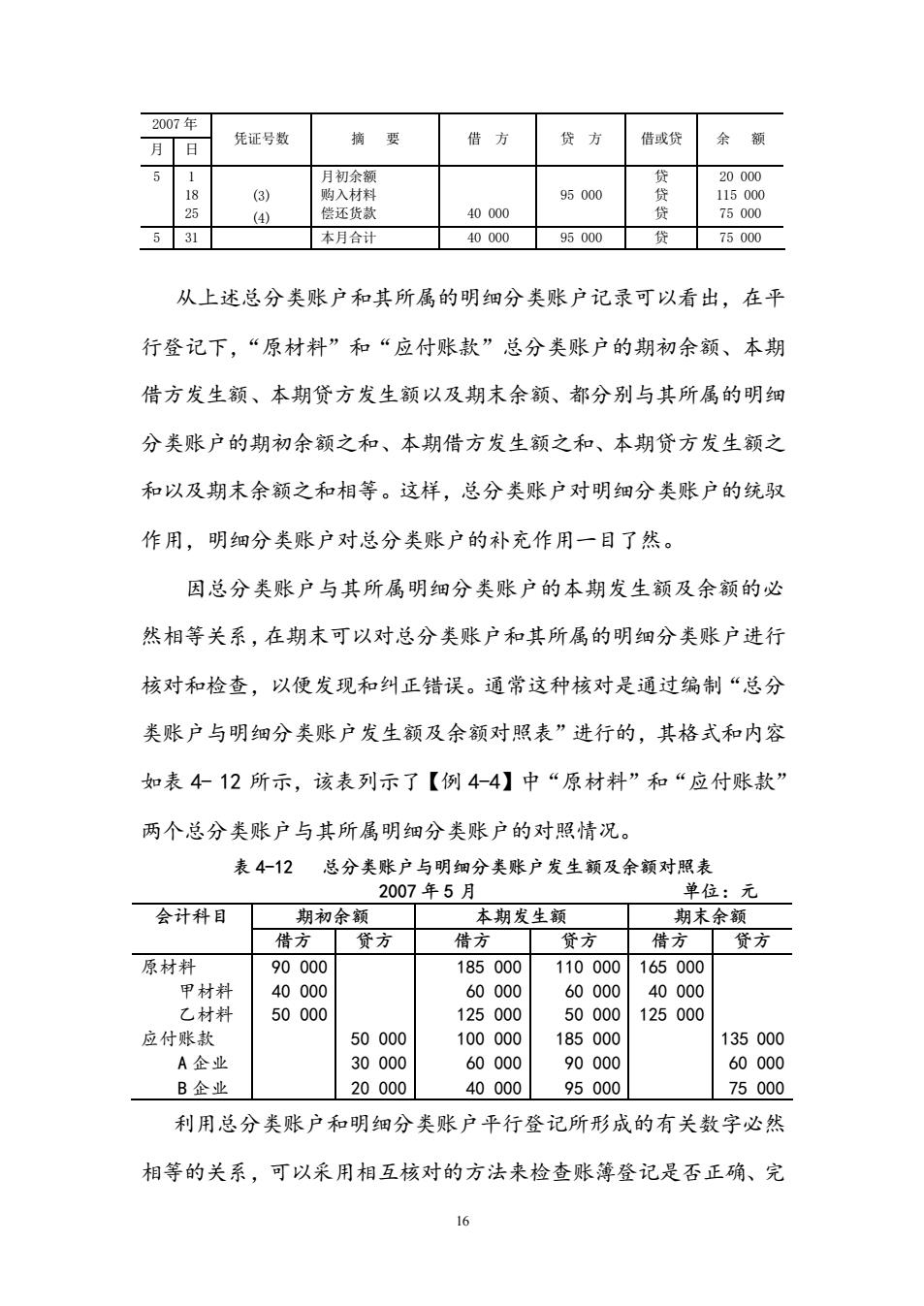

2007年 月日 凭证号数 摘要 借方 贷方 借或贷 余额 (3) 月初余 95000 2000 偿还货款 40000 75000 531 本月合计 4000095000贷75000 从上述总分类账户和其所属的明细分类账户记录可以看出,在平 行登记下,“原材料”和“应付账款”总分类账户的期初余额、本期 借方发生额、本期贷方发生额以及期末余额、都分别与其所属的明细 分类账户的期初余额之和、本期借方发生额之和、本期贷方发生额之 和以及期末余额之和相等。这样,总分类账户对明细分类账户的统驭 作用,明细分类账户对总分类账户的补充作用一目了然。 因总分类账户与其所属明细分类账户的本期发生额及余额的必 然相等关系,在期末可以对总分类账户和其所属的明细分类账户进行 核对和检查,以便发现和纠正错误。通常这种核对是通过编制“总分 类账户与明细分类账户发生额及余额对照表”进行的,其格式和内容 如表412所示,该表列示了【例4-4】中“原材料”和“应付账款” 两个总分类账户与其所属明细分类账户的对照情况。 表4-12总分类账户与明细分类账户发生额及余额对照表 2007年5月 单位:元 会计科目 期初余额 本期发生额 期末余额 借方贷方借 货方 借方贷方 原材料 90000 185000110000165000 甲材料 40000 60000 60000 40000 乙材料 50000 125000 50000 125000 应付账款 50000 100000 185000 135000 A企业 30000 60000 90000 60000 B企业 20000 40000 95000 75000 利用总分类账户和明细分类账户平行登记所形成的有关数字必然 相等的关系,可以采用相互核对的方法来检查账薄登记是否正确、完 6 16 2007 年 月 日 凭证号数 摘 要 借 方 贷 方 借或贷 余 额 5 1 18 25 (3) (4) 月初余额 购入材料 偿还货款 40 000 95 000 贷 贷 贷 20 000 115 000 75 000 5 31 本月合计 40 000 95 000 贷 75 000 从上述总分类账户和其所属的明细分类账户记录可以看出,在平 行登记下,“原材料”和“应付账款”总分类账户的期初余额、本期 借方发生额、本期贷方发生额以及期末余额、都分别与其所属的明细 分类账户的期初余额之和、本期借方发生额之和、本期贷方发生额之 和以及期末余额之和相等。这样,总分类账户对明细分类账户的统驭 作用,明细分类账户对总分类账户的补充作用一目了然。 因总分类账户与其所属明细分类账户的本期发生额及余额的必 然相等关系,在期末可以对总分类账户和其所属的明细分类账户进行 核对和检查,以便发现和纠正错误。通常这种核对是通过编制“总分 类账户与明细分类账户发生额及余额对照表”进行的,其格式和内容 如表 4- 12 所示,该表列示了【例 4-4】中“原材料”和“应付账款” 两个总分类账户与其所属明细分类账户的对照情况。 表 4-12 总分类账户与明细分类账户发生额及余额对照表 2007 年 5 月 单位:元 会计科目 期初余额 本期发生额 期末余额 借方 贷方 借方 贷方 借方 贷方 原材料 甲材料 乙材料 应付账款 A 企业 B 企业 90 000 40 000 50 000 50 000 30 000 20 000 185 000 60 000 125 000 100 000 60 000 40 000 110 000 60 000 50 000 185 000 90 000 95 000 165 000 40 000 125 000 135 000 60 000 75 000 利用总分类账户和明细分类账户平行登记所形成的有关数字必然 相等的关系,可以采用相互核对的方法来检查账簿登记是否正确、完