正在加载图片...

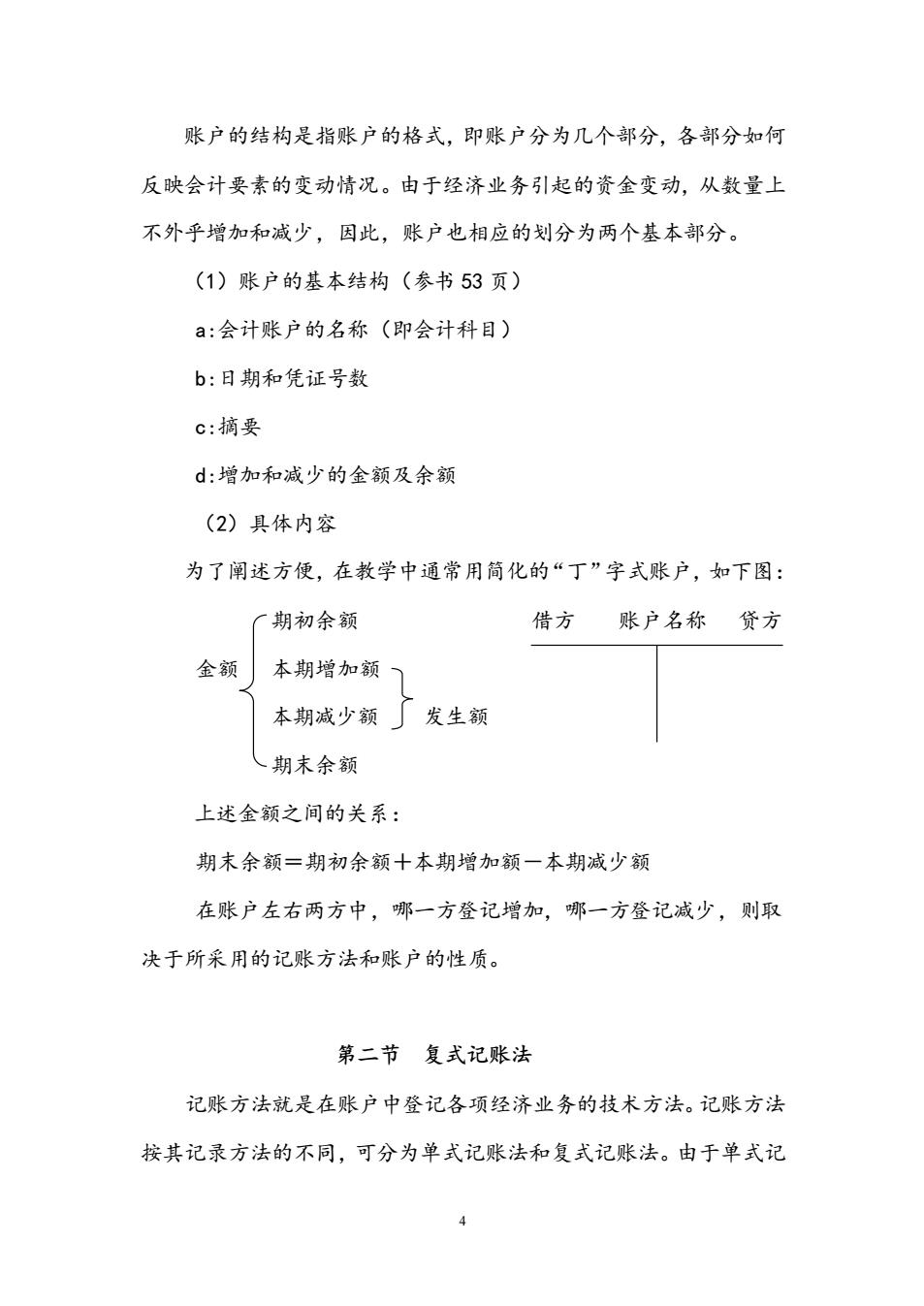

账户的结构是指账户的格式,即账户分为几个部分,各部分如何 反映会计要素的变动情况。由于经济业务引起的资金变动,从数量上 不外乎增加和减少,因此,账户也相应的划分为两个基本部分。 (1)账户的基本结构(参书53页) a:会计账户的名称(即会计科目) b:日期和凭证号数 c:摘要 d:增加和减少的金额及余额 (2)具体内容 为了阐述方便,在教学中通常用简化的“丁”字式账户,如下图: 厂期初余额 借方账户名称贷方 金额 本期增加额) 本期减少额」发生额 人期末余额 上述金额之间的关系: 期末余额=期初余额十本期增加额一本期减少额 在账户左右两方中,哪一方登记增加,哪一方登记减少,则取 决于所采用的记账方法和账户的性质。 第二节复式记账法 记账方法就是在账户中登记各项经济业务的技术方法。记账方法 按其记录方法的不同,可分为单式记账法和复式记账法。由于单式记 4 账户的结构是指账户的格式,即账户分为几个部分,各部分如何 反映会计要素的变动情况。由于经济业务引起的资金变动,从数量上 不外乎增加和减少,因此,账户也相应的划分为两个基本部分。 (1)账户的基本结构(参书 53 页) a:会计账户的名称(即会计科目) b:日期和凭证号数 c:摘要 d:增加和减少的金额及余额 (2)具体内容 为了阐述方便,在教学中通常用简化的“丁”字式账户,如下图: 期初余额 借方 账户名称 贷方 金额 本期增加额 本期减少额 发生额 期末余额 上述金额之间的关系: 期末余额=期初余额+本期增加额-本期减少额 在账户左右两方中,哪一方登记增加,哪一方登记减少,则取 决于所采用的记账方法和账户的性质。 第二节 复式记账法 记账方法就是在账户中登记各项经济业务的技术方法。记账方法 按其记录方法的不同,可分为单式记账法和复式记账法。由于单式记