正在加载图片...

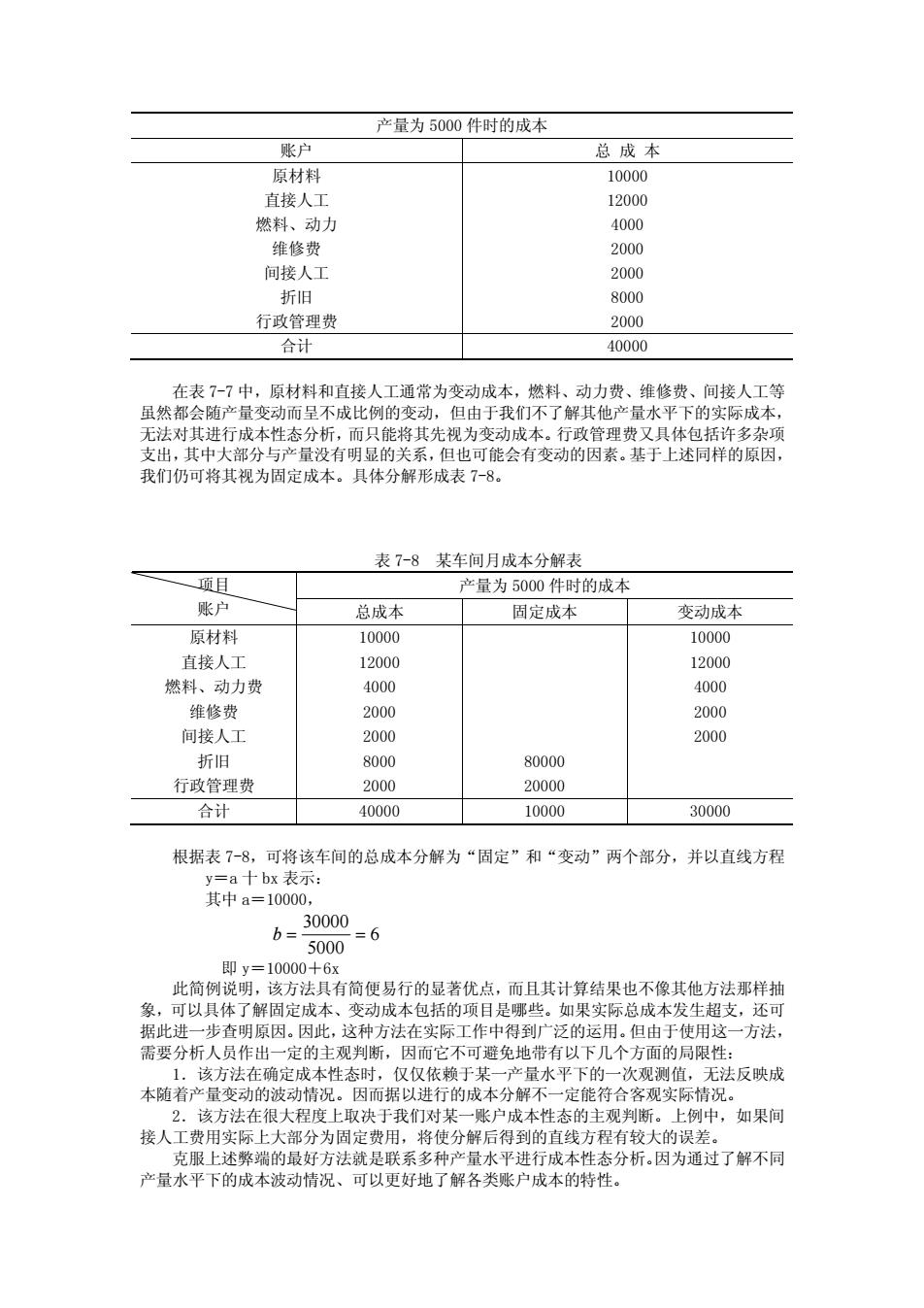

产量为5000件时的成本 张白 总成本 原材料 10000 直接人工 12000 燃料、动力 4000 维修费 2000 间接人工 200 折旧 8 行政管理贵 2000 合计 40000 在表7-7中,原材料和直接人工通常为变动成本,燃料、动力费、维修费、间接人工等 虽然都会随产量变动而呈不成比例的变动,但由于我们不了解其他产量水平下的实际成本, 无法对其进行成本性态分析,而只能将其先视为变动成本。行政管理费又具体包括许多杂项 支出,其中大部分与产量没有明显的关系,但也可能会有变动的因素。基于上述同样的原因, 我们仍可将其视为固定成本。具体分解形成表7-8。 表7-8某车间月成本分解表 产量为5000件时的成本 总成本 固定成本 变动成本 原材料 10000 10000 直接人 1200 12000 燃料、动力费 4000 4000 维修费 2000 2000 间接人工 2000 2000 折旧 8000 80000 行政管理费 2000 20000 合计 40000 10000 30000 根据表7-8,可将该车间的总成本分解为“周定”和“变动”两个部分,并以直线方程 y=a十bx表示: 其中a=10000. 6=30000 =6 5000 即y=10000+6x 此简例说明,该方法具有简便易行的显著优点,而且其计算结果也不像其他方法那样抽 象,可以具体了解固定成本、变动成本包括的项目是哪些。如果实际总成本发生超支,还可 据此进一步查明原因。因此,这种方法在实际工作中得到广泛的运用。但由于使用这一方法, 需要分析人员作出 定的王观判断,因 本随者,连方法在 而它不可避免地带有以下几个方面的局限性: E成 分解不 很大程度 我们 性本 实际情法反映成 接人工费用实际上大部分为因定费用, 中,如果间 分解后 克服上述弊端的最好 好左联系种产量型进成本性本分析,因为通过了解不同一 产量水平下的成本波动情况、可以更好地了解各类账户成本的特性。 0 E??? Dô ÙÚ ® #???? ¬! #'??? ¯c? y??? òó( '??? T! '???

x??? _ã12( '??? 6d y???? + /0/ ®"¬!Tjbc ¯c?(òó(T!µ ¶g(0bcsOu4bcÍ]n#OæÁ#$0

¾¿ x#^_ KÆ·¸F#öbc B_ã12(!ÂÃbc|}& Rå#C=KR0ù>2ÅWXÍ9¸g>bcÉB[n]Gµ®É #{F#a BÂÃKÁÀ+ /0xB + /0x â`T= KÁ+ &° 0 E??? Dô ÙÚ a bc ® #???? #???? ¬! #'??? #'??? ¯c?( y??? y??? òó( '??? '??? T! '??? '???

x??? x???? _ã12( '??? '???? 6d y???? #???? w???? Z+ /0xFA`T KÁÑaÔ"ÑbcÔYi=KY¬s »o¼ 9 ½¾ +½ # ¼o#???? »o#????øJ¾ ZL42AsxÂ>L¡2_ÅtT"ð#deJO9O´#$sxµu ªÂÃæÁa bc bc&° rBO¾¿ PR§ Z^uÀv2®ÉBÉZfÎsx ¾¿!3Ézdñ¢BÍ]n¢fusx iKÆ3åua}

pqÉ-OwxEà>isty #$Asx la ôNNU]nâu0

u<

Þ x¹º ()0bczcÄÅBÉ^_ KÁOua¸{6G

¾¿ÄÅB '$Asx

C]±n#âuÙÚ }

pqB]4OT !(¢¾¿]C=Ka(¢FKÁ¯Éz¬s>qC:åB |Ù]}~BÔsxö IX}Î0

^_ KÆBÉTæÁOG 0

zcÄÅÓÔEæÁ%PÙÚ `B������