点击下载:电子科技大学:《生物医学信号处理 Biomedical Signal Processing》课程教学资源(案例教学)脑电信号处理(格兰杰因果关系及其在脑电中的应用)

正在加载图片...

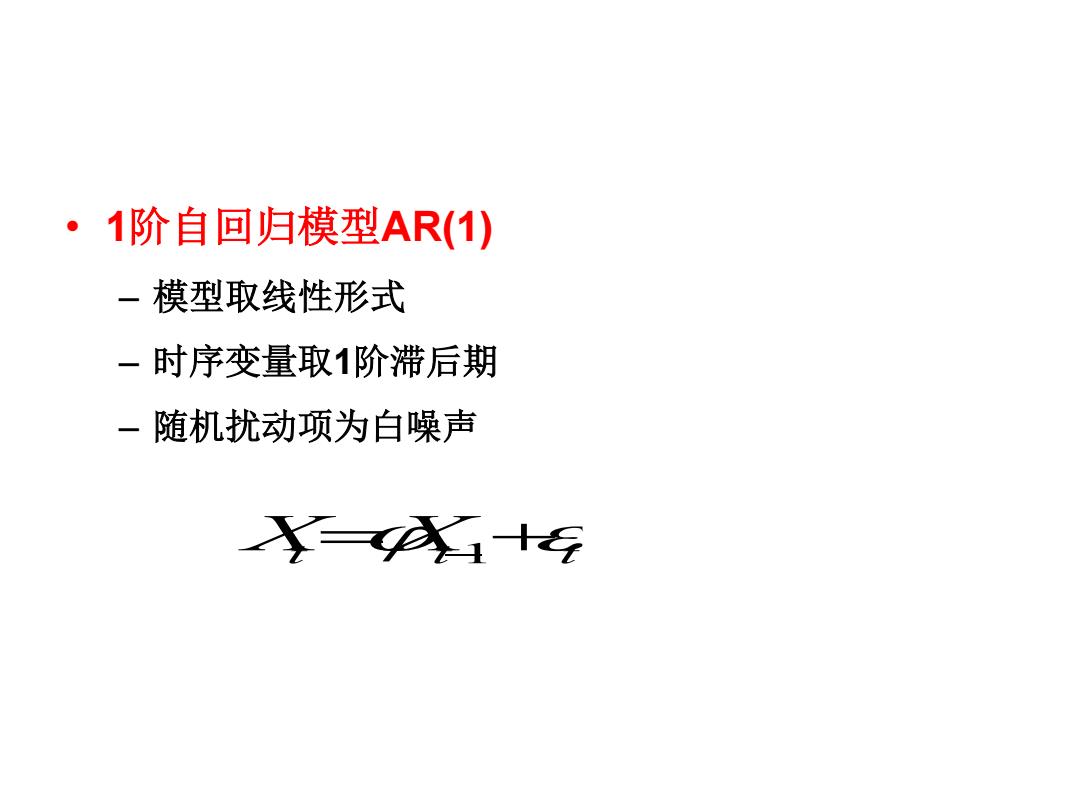

·1阶自回归模型AR(1) -模型取线性形式 一时序变量取1阶滞后期 一随机扰动项为白噪声 X一X十a• 1阶自回归模型AR(1) – 模型取线性形式 – 时序变量取1阶滞后期 – 随机扰动项为白噪声 Xt Xt1 t

<<向上翻页

向下翻页>>

点击下载:电子科技大学:《生物医学信号处理 Biomedical Signal Processing》课程教学资源(案例教学)脑电信号处理(格兰杰因果关系及其在脑电中的应用)

©2008-现在 cucdc.com 高等教育资讯网 版权所有