正在加载图片...

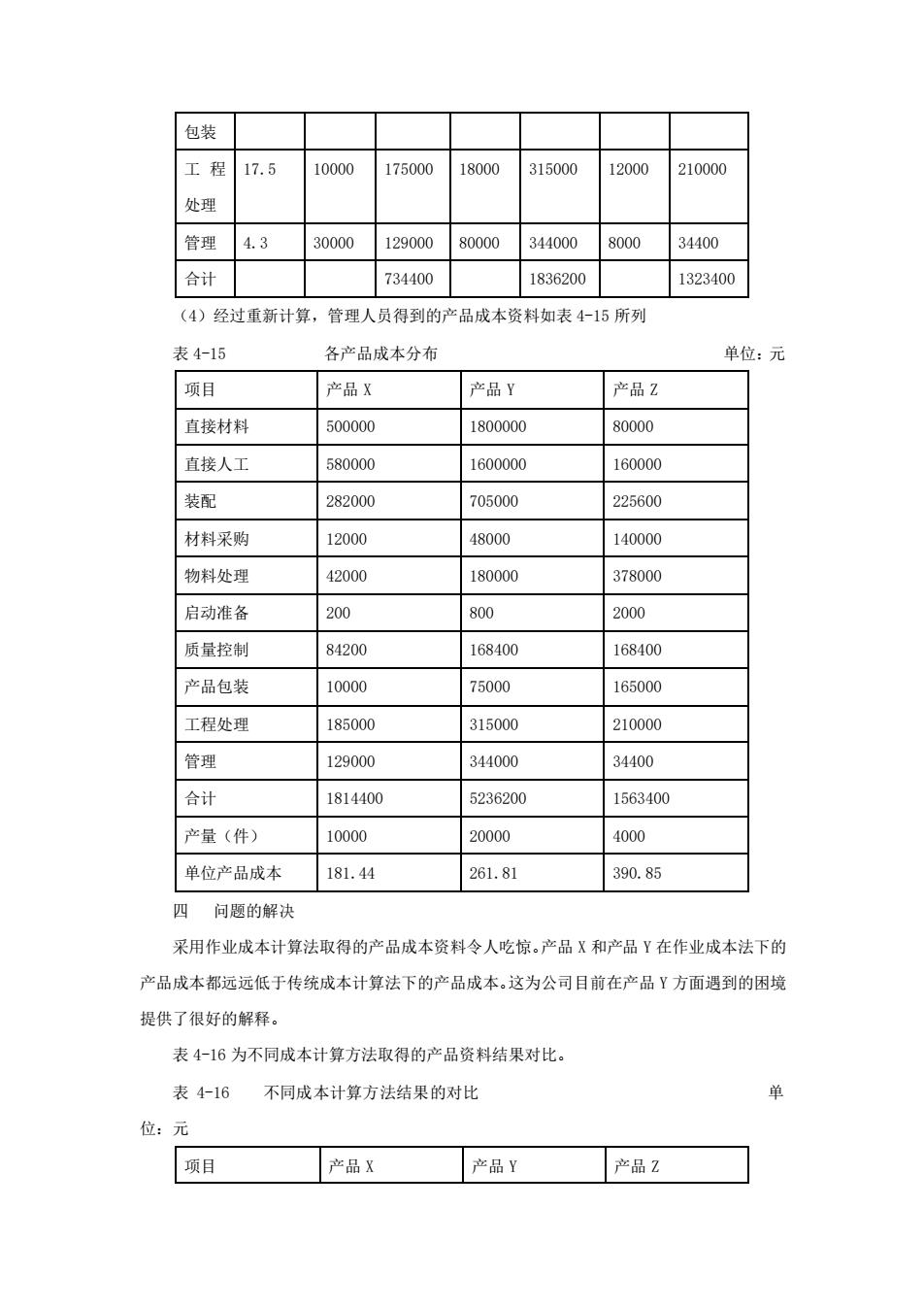

包装 工程 17.5 10000 175000 18000 315000 12000 210000 处理 管理 43 30000 129000 80000 314000 8000 3M400 合计 734400 16200 1323400 《4)经过重新计算,管理人员得到的产品成本资料如表小15所列 表4-15 各产品成本分布 单位:元 项目 产品X 产品Y 产品2 直接材料 500000 1800000 80000 直接人工 580000 1600000 160000 装配 282000 705000 225600 材料采购 12000 48000 140000 物料处理 2000 180000 378000 启动准备 200 800 2000 质量控制 84200 168400 168400 产品包装 10000 75000 165000 工程处理 185000 315000 210000 管理 129000 344000 34400 合计 1814400 5236200 1563400 产量(件) 10000 20000 4000 单位产品成木 181.44 281.81 390.85 四 问题的解决 采用作业成本计算法取得的产品成本货料令人吃惊.产品X和产品Y在作业成本法下的 产品成本都远运低于传统成本计算法下的产品成本,这为公司目前在产品Y方面遇到的困境 提供了很好的解释。 表4-16为不同成本计算方法取得的产品鬓料结果对比。 表l6 不同成本计算方法结果的对比 单 位:元 项目 产品X 产品Y 产品包装 工 程 处理 17.5 10000 175000 18000 315000 12000 210000 管理 4.3 30000 129000 80000 344000 8000 34400 合计 734400 1836200 1323400 (4)经过重新计算,管理人员得到的产品成本资料如表 4-15 所列 表 4-15 各产品成本分布 单位:元 项目 产品 X 产品 Y 产品 Z 直接材料 500000 1800000 80000 直接人工 580000 1600000 160000 装配 282000 705000 225600 材料采购 12000 48000 140000 物料处理 42000 180000 378000 启动准备 200 800 2000 质量控制 84200 168400 168400 产品包装 10000 75000 165000 工程处理 185000 315000 210000 管理 129000 344000 34400 合计 1814400 5236200 1563400 产量(件) 10000 20000 4000 单位产品成本 181.44 261.81 390.85 四 问题的解决 采用作业成本计算法取得的产品成本资料令人吃惊。产品 X 和产品 Y 在作业成本法下的 产品成本都远远低于传统成本计算法下的产品成本。这为公司目前在产品 Y 方面遇到的困境 提供了很好的解释。 表 4-16 为不同成本计算方法取得的产品资料结果对比。 表 4-16 不同成本计算方法结果的对比 单 位:元 项目 产品 X 产品 Y 产品 Z