正在加载图片...

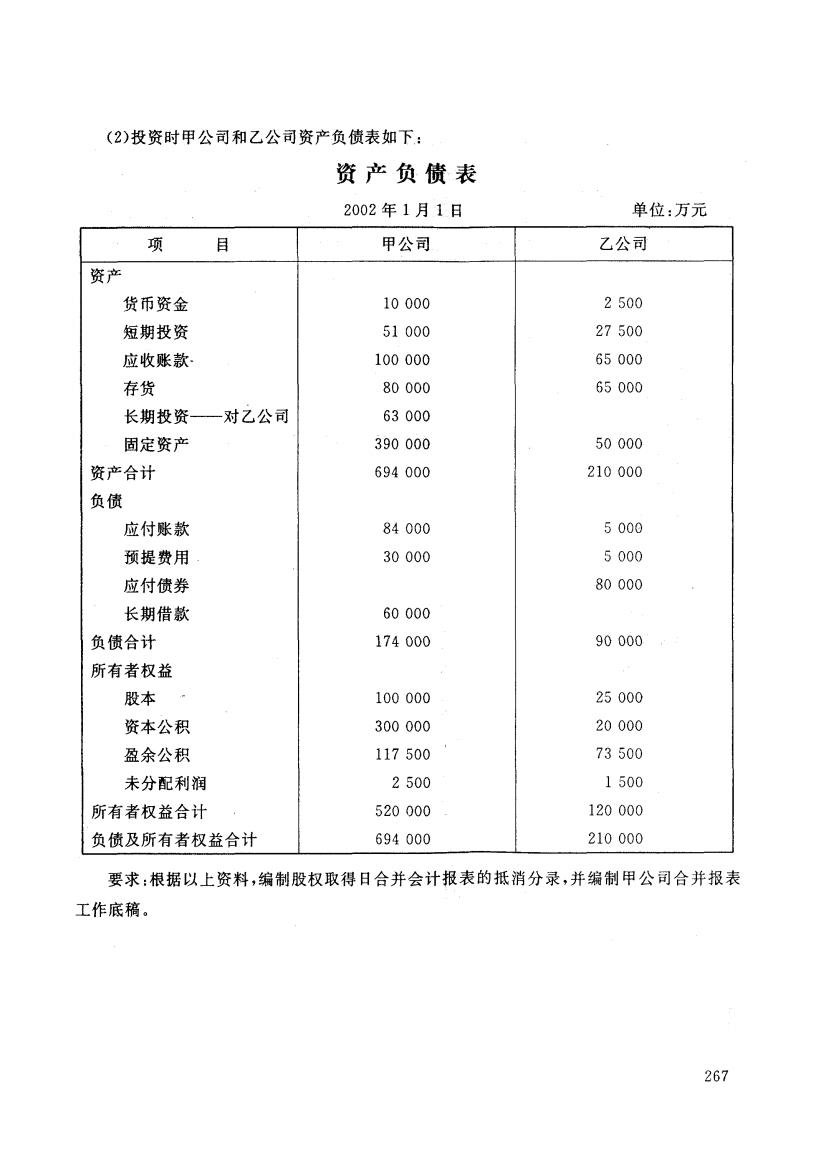

(2)投资时甲公司和乙公司资产负债表如下: 资产负债表 2002年1月1日 单位:万元 项 目 甲公司 乙公司 资产 货币资金 10000 2500 短期投资 51000 27500 应收账款 100000 65000 存货 80000 65000 长期投资 对乙公司 63000 固定资产 390000 50000 资产合计 694000 210000 负债 应付账款 84000 5000 预提费用 30000 5000 应付债券 80000 长期借款 60000 负债合计 174000 90000 所有者权益 股本 100000 25000 资本公积 300000 20000 盈余公积 117500 73500 未分配利润 2500 1500 所有者权益合计 520000 120000 负债及所有者权益合计 694000 210000 要求:根据以上资料,编制股权取得日合并会计报表的抵消分录,并编制甲公司合并报表 工作底稿。 267(2)投资时甲公司和乙公司资产负债表如下; 资 产 负 债 表 2002年 1月 1日 单位:万元 项 目 甲公司 乙公司 资产 货币资金 短期投资 应收账款, 存货 长期投资— 对乙公 司 固定资产 资产合计 负债 应付账款 预提费用 应付债券 长期借款 负债合计 所有者权益 股本 资本公积 盈余公积 未分配利润 所有者权益合计 负债及所有者权益合计 10 000 51 000 100 000 80 000 63 000 390 000 694 000 84 000 30 000 60 000 174 000 100 000 300 000 117 500 2500 520 000 694 000 2500 27 500 65 000 65 000 50 000 210 000 5000 5000 80 000 90 000 25 000 20 000 73 500 1500 120 000 210 000 要求:根据以上资料,编制股权取得日合并会计报表的抵消分录,并编制甲公司合并报表 工作底稿。 2f7