试卷代号:1039 座位号■ 中央广播电视大学2007一2008学年度第一学期“开放本科”期末考试 会计专业高级财务会计 试题 2008年1月 题 号 三 四 总 分 分 数 得分 评卷人 一、单选题(每小题2分,共24分) 1.企业期初存货15个、单价5元:本期销售10个、单位售价8元、单位重置成本为6元。 在现行成本会计下,企业本期发生的资产持有损益为()。 A.已实现资产持有损益80元、未实现资产持有损益5元 B.已实现资产持有损益10元、未实现资产持有损益5元 C.已实现资产持有损益30元、未实现资产持有损益25元 D.已实现资产持有损益10元、未实现资产持有损益25元 2.一般物价水平会计核算方法下,下列项目的数据不需要按照物价指数进行调整的是()。 A.存货 B.固定资产 C.累计折旧 D.未分配利润 3.M公司拥有N公司70%的股权,M公司向N公司销售商品一批,N公司尚未将其销 售,此销售行为称为 _,在编制抵消分录时应一。() A.逆销;全部消除 B.逆销;部份消除 C.顺销;全部消除 D.顺销;部份消除 4.编制合并报表时对子公司的权益性投资一般采用( )进行核算。 A.成本法 B.权益法 C.市价法 D.成本与市价孰低法 263

试卷代号:1039 座位号[工口 中央广播电视大学2007-2008学年度第一学期“开放本科”期末考试 会计专业 高级财务会计 试题 2008年 1月 题 号 四 总 分 分 数 得 分 评卷人 一、单选题 (每小题 2分,共 24分) 1.企业期初存货 15个、单价 5元;本期销售 10个、单位售价 8元、单位重置成本为 6元。 在现行成本会计下,企业本期发生的资产持有损益为( )。 A.已实现资产持有损益80元、未实现资产持有损益 5元 B.已实现资产持有损益 10元、未实现资产持有损益 5元 C.已实现资产持有损益 30元、未实现资产持有损益 25元 D.已实现资产持有损益 10元、未实现资产持有损益 25元 2.一般物价水平会计核算方法下,下列项目的数据不需要按照物价指数进行调整的是( )。 A.存货 B。固定资产 C.累计折旧 D,未分配利润 3. M公司拥有 N公司 70肠的股权,M公司向N公司销售商品一批,N公司尚未将其销 售,此销售行为称为_ ,在编制抵消分录时应_ 。( ) A.逆销;全部消除 B.逆销;部份消除 C.顺销;全部消除 D.顺销;部份消除 4.编制合并报表时对子公司的权益性投资一般采用( )进行核算。 .成本法 市价法 权益法 成本与市价孰低法 2f,3

5.适用于清算企业无形资产作价方法的是()。 A.账面价值 B.重置价值 C.可变现净值 D.终值 6.将企业集团内部交易形成的存货中包含的未实现内部销售利润抵销时应编制的抵销 分录为()。 A.借:主营业务成本 B.借:主营业务利润 贷:存货 贷:存货 C.借:主营业务收入 D.借:投资收益 贷:存货 贷:存货 7.在现行汇率法下,按历史汇率折算的会计报表项目是( )。 A.固定资产 B.存货 C.未分配利润 D.实收资本 8.在通货膨胀会计中,对在流通中货币单位虽然不变,但其单位货币所含价值量不断改 变的货币,称为()。 A.等值货币 B.变动货币 C.名义货币 D.记账货币 9.我国合并报表暂行规定中基本采用( )。 A.母公司理论 B.所有权理论 C.经济实体理论 D.ABC三种理论的综合 10.我国现行会计制度中,外币报表折算差额在会计报表中应作为()。 A.递延损益列示 B.管理费用列示 C.财务费用列示 D.外币报表折算差额单独列示 11.甲公司拥有乙公司80%的股份,拥有丙公司30%股份,乙公司拥有丙公司50%股份, 纳人甲公司合并范围的公司有()。 A.乙公司 B.乙公司和丙公司 C.甲公司和乙公司 D.甲公司和丙公司 12.权益结合法下,资产和负债等均按( )计价。 A.账面净值 B.双方协议价 C.重置价值 D.公允价值 264

5.适用于清算企业无形资产作价方法的是( )。 A.账面价值 B.重置价值 C.可变现净值 D.终值 6.将企业集团内部交易形成的存货中包含的未实现内部销售利润抵销时应编制的抵销 分录为( )。 A.借:主营业务成本 B.借:主营业务利润 贷:存货 贷:存货 C.借 :主营业务收人 D.借 :投资收益 贷:存货 贷:存货 7.在现行汇率法下,按历史汇率折算的会计报表项目是( )。 A.固定资产 B.存货 C.未分配利润 D.实收资本 8.在通货膨胀会计中,对在流通中货币单位虽然不变,但其单位货币所含价值量不断改 变的货币,称为( )。 A。等值货币 B.变动货币 C.名义货币 D.记账货币 9.我国合并报表暂行规定中基本采用( )。 A.母公司理论 B.所有权理论 C.经济实体理论 D. AI3C三种理论的综合 10.我国现行会计制度中,外币报表折算差额在会计报表中应作为( )。 A.递延损益列示 }3.管理费用列示 C.财务费用列示 D.外币报表折算差额单独列示 11.甲公司拥有乙公司 80%的股份,拥有丙公司 30肠股份,乙公司拥有丙公司 50%股份, 纳入甲公司合并范围的公司有( )。 A.乙公司 B.乙公司和丙公司 C.甲公司和乙公司 U.甲公司和丙公司 12.权益结合法下,资产和负债等均按( )计价。 A.账面净值 B.双方协议价 C.重置价值 D.公允价值 264

得分 评卷人 二、多选题(每小题2分,共10分)】 1.企业合并按照所涉及的行业划分,可以分为( )。 A.吸收合并 B.纵向合并 C.横行合并 D.混合合并 E.创立合并 2.在流动与非流动项目下,下列项目可以采用历史汇率折算的有( A.固定资产 B.存货 C.应付账款 D.实收资本 E.未分配利润 3.股权取得日后,编制合并会计报表的抵消分录,其类型一般包括( )。 A.将年度内各子公司的所有者权益项目与母公司长期股权投资抵消 B.将利润分配表中各子公司对当年利润的分配与母公司当年投资收益抵消 C.将年度内各子公司的所有者权益与少数股东权益抵消 D.将母公司与子公司以及子公司之间的内部交易事项予以抵消 E.将母公司与子公司以及子公司之间的内部往来事项予以抵消 4.对子公司或分支机构的投资净额进行套期保值后,套期保值措施所引起的汇兑损益以 及期货溢价(或折价)损益应( )。 A.作为收益确认,反映在利润表中 B.不作为收益确认 C.将两者的差额作为期货合同款的调整项,在长期股权投资项目下反映 D.将两者的差额作为“折算调整额”列入资产负债表股东权益项内 E.不进行会计处理,仅在会计报表附注中反映 5.下列可以构成承租人融资租赁设备长期应付款的有( )。 A.租赁资产的未担保余值 B.或有租金 C.租赁资产担保余值 D.可确定租赁期满行使廉价购买权时的购买价格 E.租赁谈判和签约过程中发生的印花税、佣金、差旅费用 265

得 分 评卷人 二、多选题 (每小题 2分 ,共 10分) 1.企业合并按照所涉及 的行业划分 ,可以分为( )。 A.吸收合并 B.纵向合并 C.横行合并 D.混合合并 E.创立合并 2.在流动与非流动项 目下 ,下列项 目可以采用历史 汇率折算 的有( )。 A.固定资产 B.存货 C.应付账款 D.实收资本 E.未分配利润 3.股权取得 日后,编制合并会计报表的抵消分录,其类型一般包括 ( )。 A.将年度内各子公司的所有者权益项目与母公司长期股权投资抵消 B.将利润分配表中各子公司对当年利润 的分配与母公 司当年投资收益抵消 C.将年度内各子公司的所有者权益与少数股东权益抵消 D.将母公司与子公司以及子公司之间的内部交易事项予以抵消 E.将母公司与子公司以及子公司之间的内部往来事项予以抵消 4.对子公司或分支机构的投资净额进行套期保值后,套期保值措施所引起的汇兑损益以 及期货溢价(或折价)损益应( )。 A.作为收益确认 ,反映在利润表中 B.不作为收益确认 C.将两者的差额作为期货合同款的调整项,在长期股权投资项目下反映 D.将两者的差额作为“折算调整额”列人资产负债表股东权益项内 E.不进行会计处理,仅在会计报表附注中反映 5。下列可以构成承租人融资租赁设备长期应付款的有( )。 A.租赁资产的未担保余值 B.或有租金 C.租赁资产担保余值 D.可确定租赁期满行使廉价购买权时的购买价格 E.租赁谈判和签约过程 中发生的印花税 、佣金 、差旅费用 265

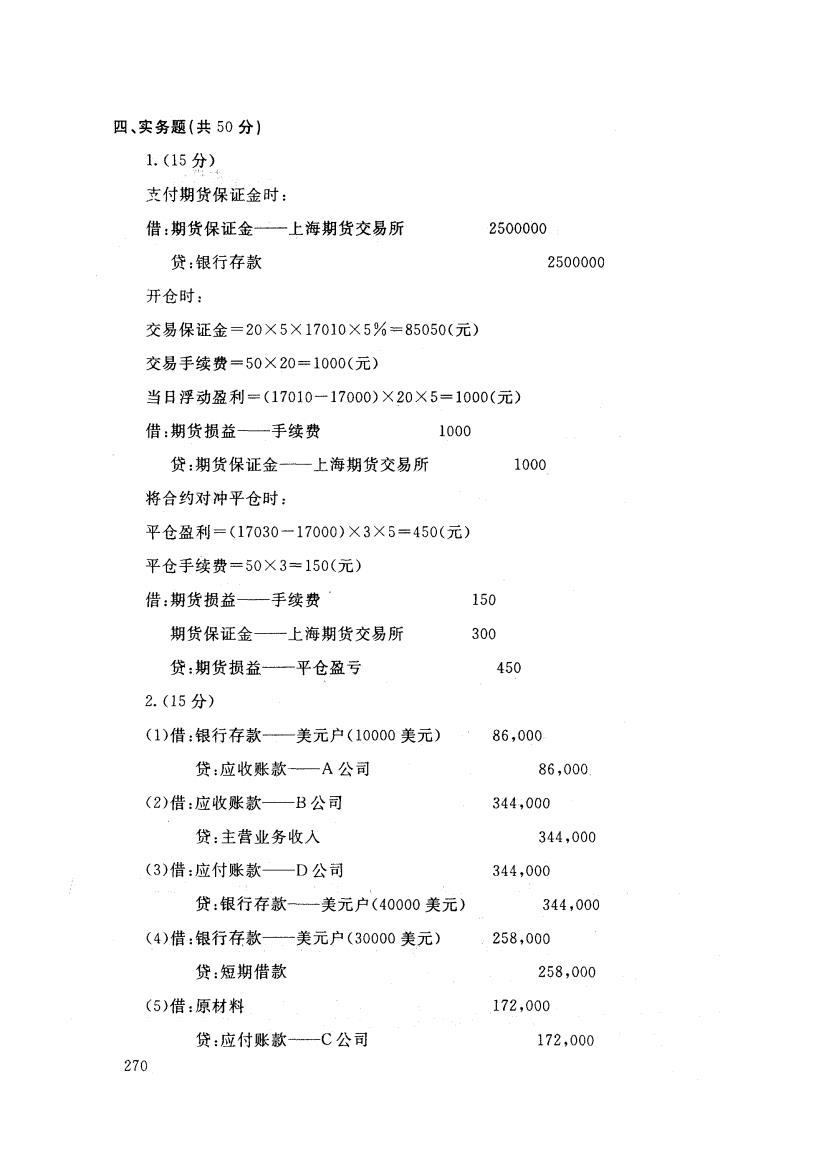

得分 评卷人 三、简答题(每小题8分,共16分】 1.企业合并中的会计问题是什么? 2.什么是集团公司内部交易事项?一般包括哪些内容? 得 分 评卷人 四、实务题(共50分) 1.(本题15分)资料:(1)上海期货交易所收到A会员交来的期货保证金250万元。当天 A会员开仓买入铜期货合约20手,每手5吨,成交价17000元/吨:保证金按合约价值的5% 划拔,手续费50元/手。铜期货当日的结算价为17010元/吨。 (2)开仓第二天,A会员以17030元/吨平掉3手铜合约。当日铜期货的结算价为17025 元/吨。作出本日A会员的有关会计分录。 要求:如果A会员是期货投资企业,作出A会员期货交易的有关会计分录。 2.(本题15分)某公司采用当月月初的市场汇率作为折合汇率,当月1日的汇率为1美元 =8.6元人民币,上月末有关外币账户余额如下: 科目 美元 人民币 银行存款 60,000 510,000 应收账款一A 30,000 255,000 应收账款一B 20,000 170,000 应付账款一C 10,000 85,000 应付账款一D 40,000 340,000 该公司本月发生外币业务如下: (1)收回A公司应收账款1万美元; (2)销售给B公司产品价款40,000美元,货款未收到:(不考虑增值税) (3)支付D公司应付账款40,000美元; (4)借入短期借款30,000美元; (5)从C公司进口材料2万美元,已入库,未付款:(不考虑增值税) (6)月末计算汇兑损益并调整外币账户余额,本月末汇率为1美元=8.7元人民币 要求:根据资料,编制有关会计分录。 3.(本题20分)资料:(1)2XX2年1月1日甲公司以63000元现金购买乙公司的60%股 票,乙公司的各项资产与负债的账面价值与市价相等。 266

三、简答题(每小题 8分 ,共 16分) 1.企业合并中的会计问题是什么? 2。什么是集团公司内部交易事项?一般包括哪些内容? 得 分 评卷人 四、实务题(共 50分) 1.(本题 15分)资料:(1)上海期货交易所收到 A会员交来的期货保证金 250万元。当天 A会员开仓买入铜期货合约20手,每手5吨,成交价17000元/吨;保证金按合约价值的500 划拔,手续费 50元/手。铜期货当日的结算价为 17010元/吨。 (2)开仓第二天,A会员以 17030元/吨平掉 3手铜合约。当日铜期货的结算价为 17025 元/吨。作出本日A会员的有关会计分录。 要求:如果 A会员是期货投资企业,作出A会员期货交易的有关会计分录。 2.(本题 15分)某公司采用当月月初的市场汇率作为折合汇率,当月 1日的汇率为 1美元 = 8. 6元人民币,上月末有关外币账户余额如下: 科 目 美 元 人民币 银行存款 60,000 510,000 应收账款一A 30,000 255,000 应收账款一B 20,000 170,000 应付账款一C 10,000 85,000 应付账款一D 40>000 340,000 该公司本月发生外币业务如下: <l收回 A公司应收账款 1万美元 ; (2)销售给B公司产品价款 40,000美元,货款未收到;(不考虑增值税) (3)支付 D公司应付账款 40,000美元; (4)借入短期借款 30,000美元; (5)从C公司进口材料 2万美元,已人库,未付款;(不考虑增值税) (6)月末计算汇兑损益并调整外币账户余额,本月末汇率为 1美元= 8. 7元人民币 要求:根据资料,编制有关会计分录。 3.(本题 20分)资料:<1)2X X2年 1月 1日甲公司以63 000元现金购买乙公司的60%股 票,乙公司的各项资产与负债的账面价值与市价相等。 266

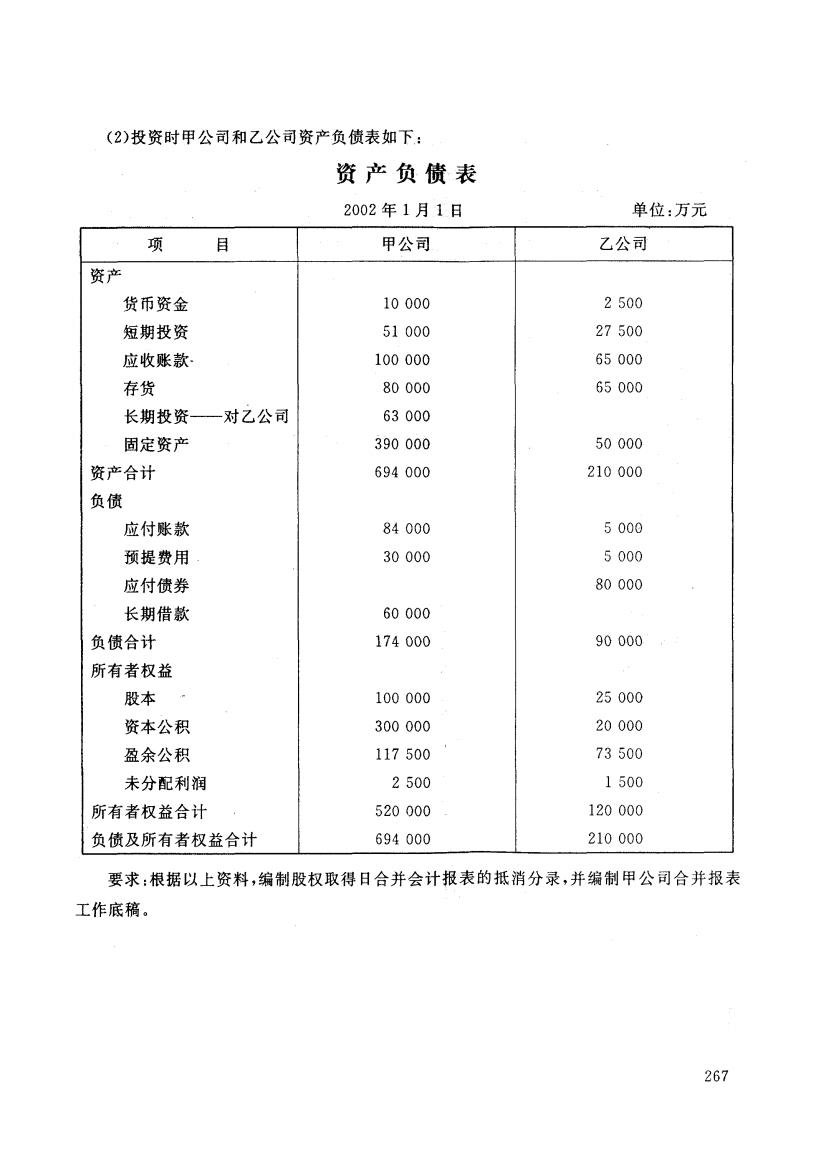

(2)投资时甲公司和乙公司资产负债表如下: 资产负债表 2002年1月1日 单位:万元 项 目 甲公司 乙公司 资产 货币资金 10000 2500 短期投资 51000 27500 应收账款 100000 65000 存货 80000 65000 长期投资 对乙公司 63000 固定资产 390000 50000 资产合计 694000 210000 负债 应付账款 84000 5000 预提费用 30000 5000 应付债券 80000 长期借款 60000 负债合计 174000 90000 所有者权益 股本 100000 25000 资本公积 300000 20000 盈余公积 117500 73500 未分配利润 2500 1500 所有者权益合计 520000 120000 负债及所有者权益合计 694000 210000 要求:根据以上资料,编制股权取得日合并会计报表的抵消分录,并编制甲公司合并报表 工作底稿。 267

(2)投资时甲公司和乙公司资产负债表如下; 资 产 负 债 表 2002年 1月 1日 单位:万元 项 目 甲公司 乙公司 资产 货币资金 短期投资 应收账款, 存货 长期投资— 对乙公 司 固定资产 资产合计 负债 应付账款 预提费用 应付债券 长期借款 负债合计 所有者权益 股本 资本公积 盈余公积 未分配利润 所有者权益合计 负债及所有者权益合计 10 000 51 000 100 000 80 000 63 000 390 000 694 000 84 000 30 000 60 000 174 000 100 000 300 000 117 500 2500 520 000 694 000 2500 27 500 65 000 65 000 50 000 210 000 5000 5000 80 000 90 000 25 000 20 000 73 500 1500 120 000 210 000 要求:根据以上资料,编制股权取得日合并会计报表的抵消分录,并编制甲公司合并报表 工作底稿。 2f7

甲公司合并报表工作底稿 2002年1月1日 单位:万元 抵消分录 合并资产负债表 项 目 甲公司 乙公司 借方 贷方 借方 贷方 资产 货币资金 短期投资 应收账款 存货 长期投资一乙公司 合并价差 固定资产 资产合计 负债 应付账款 预提费用 应付债券 长期借款 负债合计 所有者权益 股本 资本公积 盈余公积 未分配利润 少数股东权益 所有者权益合计 负债及所有者权益合计 抵消分录合计 268

甲公司合并报表工作底稿 2002年 1月 1日 单位 :万元 项 目 甲公司 乙公司 抵消分录 合并资产负债表 借方 贷方 借方 贷方 资产 货币资金 短期投资 应收账款 存货 长期投资— 乙公 司 合并价差 固定资产 资产合计 负债 应付账款 预提费用 应付债券 长期借款 负债合计 所有者权益 股本 资本公积 盈余公积 未分配利润 少数股东权益 所有者权益合计 负债及所有者权益合计 抵消分录合计 268

试卷代号:1039 中央广播电视大学2007一2008学年度第一学期“开放本科”期末考试 会计专业高级财务会计试题答案及评分标准 (供参考) 2008年1月 一、单选题〔每小题2分,共24分) 1.B 2.D 3.C 4.B 5.C 6.C 7.D 8.C 9.A 10.D 11.B 12.A 二、多选题(每小题2分,共10分) 1.BDC 2.AD 3.ABDE 4.BD 5.CD 三、简答题(每小题8分,共16分) 1.(1)合并过程的会计处理。 购买性质的企业合并应采用购买法进行会计处理;股权联合性质的企业合并应采用权益 结合法进行会计处理。 (2)合并以后的会计处理。 在吸收合并、创立合并和控股合并三种方式中,吸收合并结束后,被合并的企业全部解散, 只有实施合并的企业在合并后仍是一个单一的法律主体和会计主体:创立合并完成后,原来的 企业均不复存在,新创立的企业仍然是一个单一的法律主体和会计主体,因此,吸收合并和创 立合并后的会计处理问题也仍然属于传统财务会计的范畴,没有新的会计问题出现。 控股合并完成后,站在集团的角度看,会计服务对象的空间范围显然是由母公司以及下属 单位构成的整体,也就是说,会计不仅要以每一独立的企业为单位进行核算,编制个别企业会 计报表,还要以整个企业集团为服务对象,在个别企业会计报表的基础上编制合并会计报表。 合并会计报表的编制,无论从编制基础看,还是从编制程序和编制方法看,都与个别企业会计 报表不同,这是控制合并完成后面临的新的会计问题。 2.集团公司内部交易事项是指集团公司内部母公司与其所属的子公司之间以及各子公 司之间发生的除股权投资以外的各种往来业务及交易事项。 主要包括:(1)内部存货交易;(2)内部债权债务:(3)内部固定资产交易:(4)内部无形资产 交易:(5)其他内部交易。 269

试卷代号:1039 中央广播电视大学zoo?--zoos学年度第一学期“开放本科”期末考试 会计专业 高级财务会计 试题答案及评分标准 (供参考) 2008年 1月 一、单选题(每小题 2分,共 24分) 1. B 2. D 3. C 4. B 5.C 6.C 7.D 8.C 9.A 10.D 11.B }2.A 二、多选题 (每小题 2分,共 10分 ) 1. BDC 2. AD 3. ABDE 4.BD 5. CD 三、简答题 (每小题 8分,共 16分) L(1)合并过程的会计处理。 购买性质的企业合并应采用购买法进行会计处理;股权联合性质的企业合并应采用权益 结合法进行会计处理 。 (2)合并以后的会计处理。 在吸收合并、创立合并和控股合并三种方式中,吸收合并结束后,被合并的企业全部解散, 只有实施合并的企业在合并后仍是一个单一的法律主体和会计主体;创立合并完成后,原来的 企业均不复存在,新创立的企业仍然是一个单一的法律主体和会计主体,因此,吸收合并和创 立合并后的会计处理问题也仍然属于传统财务会计的范畴,没有新的会计问题出现。 控股合并完成后,站在集团的角度看,会计服务对象的空间范围显然是由母公司以及下属 单位构成的整体,也就是说,会计不仅要以每一独立的企业为单位进行核算,编制个别企业会 计报表,还要以整个企业集团为服务对象,在个别企业会计报表的基础上编制合并会计报表。 合并会计报表的编制,无论从编制基础看,还是从编制程序和编制方法看,都与个别企业会计 报表不同,这是控制合并完成后面临的新的会计问题。 2.集团公司内部交易事项是指集团公司内部母公司与其所属的子公司之间以及各子公 司之间发生的除股权投资以外的各种往来业务及交易事项。 主要包括:(1)内部存货交易;(2)内部债权债务;(3)内部固定资产交易;(4)内部无形资产 交易;}J}其他内部交易。 269

四、实务题(共50分) 1.(15分) 支付期货保证金时: 借:期货保证金一上海期货交易所 2500000 贷:银行存款 2500000 开仓时: 交易保证金=20×5×17010×5%=85050(元) 交易手续费=50×20=1000(元) 当日浮动盈利=(17010一17000)×20×5=1000(元) 借:期货损益一手续费 1000 贷:期货保证金一上海期货交易所 1000 将合约对冲平仓时: 平仓盈利=(17030-17000)×3×5=450(元) 平仓手续费=50×3=150(元) 借:期货损益一手续费 150 期货保证金一上海期货交易所 300 贷:期货损益一平仓盈亏 450 2.(15分》 (1)借:银行存款-一美元户(10000美元) 86,000 贷:应收账款一A公司 86,000 (2)借:应收账款—B公司 344,000 贷:主营业务收入 344,000 (3)借:应付账款一D公司 344,000 贷:银行存款一美元户(40000美元) 344,000 (4)借:银行存款—美元户(30000美元) 258,000 贷:短期借款 258,000 (5)借:原材料 172,000 贷:应付账款一C公司 172,000 270

四、实务题(共50分) 1. (15分) 支付期货保证金时: 借:期货保证金— 上海期货交易所 2500000 贷:银行存款 2500000 开仓时: 交易保证金=20 X S X 17010 X 5 % 85050(元) 交易手续费=50 X 20=1000(元) 当日浮动盈利“(17010-17000) X 20 X 5=1000(元) 借:期货损益— 手续费 1000 贷:期货保证金— 上海期货交易所 1000 将合约对冲平仓时: 平仓盈利=(17030一17000) X 3 X 5=450(元) 平仓手续费=50X 3=-150(元) 借:期货损益— 手续费‘ 150 期货保证金— 上海期货交易所 300 贷:期货损益— 平仓盈亏 450 2. (15分) (l借:银行存款— 美元户(10000美元) 86,000 贷:应收账款— A公司 86,000 <2)借 :应收账款— B公司 344,000 贷:主营业务收入 344,000 (3)借:应付账款— U公司 344,000 贷:银行存款— 美元户(40000美元) 344,000 (4)借:银行存款— 美元户(30000美元) 258,000 贷:短期借款 258,000 C5)借:原材料 172,000 贷:应付账款— C公司 172,000 270

(6)计算期末各账户的调整数 “银行存款"账户月末余额调整数=60000×8.7一(510,000+86,000-344,000十258,000) =12000 “应收账款一A公司”账户月末余额调整数=20,000×8.7-(255,000一86,000)=5000 “应收账款一B公司”账户期末余额调整数=60000×8.7一(170,000十344,000)=8,000 “应付账款一一C公司”账户期末余额调整数=30,000×8.7一(85,000+172,000)=4,000 “应付账款-一D公司”账户期末余额调整数=340,000一344,000=一4,000 “短期借款”账户月末余额调整数=30000×8.7一258,000=3000 本月汇兑损益=12,000+5,000+8,000-40,00-(一4000)-3000=22,000 编制会计分录如下: 借:银行存款一美元户 12,000 应收账款——A公司 5,000 一B公司 8,000 应付账款一D公司 4,000 贷:应付账款一一一C公司 4,000 短期借款 3,000 汇兑损益 22,000 3.(20分) (1)甲公司投资时 借:长期股权投资 63000 贷:银行存款 63000 (2)合并会计报表的抵消分录 少数股东权益:120000×40%=48000 合并价差:63000-120000×60%=9000 借:股本 25000 资本公积 20000 盈余公积 73500 未分配利润 1500 271

(6)计算期末各账户的调整数 “银行存款”账户月末余额调整数”60000 X 8. 7- (510, 000-86 , 000-344 , 000-1-258 , 000) 二 12000 “应收账款— A公司”账户月末余额调整数=20,000X8, 7-(255,000-86,000)=5000 “应收账款— }3公司”账户期末余额调整数二60000 X 8. 7- (170 , 000-f-344, 000) =8 , 000 “应付账款— C公司”账户期末余额调整数二30 , 000 X 8. 7 - (85 , 000十172,000) = 4,000 “应付账款— D公司”账户期末余额调整数=340,000 -344,000二一4,000 “短期借款”账户月末余额调整数二30000 X 8. 7-258, 000=3000 本月汇兑损益“12, 000-}5,000}-8,000-40,,00- (`4000)-3000=22, 000 编制会计分录如下 : 借:银行存款— 美元户 12,000 应收账款— A公司 5,000 — B公司 8,000 应付账款— D公司 4,000 贷:应付账款— C公司 4,000 短期借款 3,000 汇兑损益 22,000 3. (20分) (1)甲公司投资时 借:长期股权投资 63。。。 贷:银行存款 63 000 (2)合并会计报表的抵消分录 少数股东权益 :120 000X40%=48 000 合并价差:63 000-120 000 x 60% = 9 000 借:股本 25 000 资本公积 20 000 盈余公积 未分配利润 }3 500 1 5c}o 271

贷:长期股权投资 63000 少数股东权益 48000 合并价差 9000 (3)编制甲公司合并报表工作底稿 甲公司合并报表工作底稿 2002年1月1日 单位:万元 抵消分录 合并资产负债表 项 目 甲公司 乙公司 借方 贷方 借方 贷方 资产 货币资金 10000 2500 12500 短期投资 51000 27500 78500 应收账款 100000 65000 165000 存货 80000 65000 145000 长期投资一一 乙公司 63000 63000 0 合并价差 9000 9000 固定资产 390000 50000 440000 资产合计 694000 210000 832000 负债 应付账款 84000 5000 89000 预提费用 30000 5000 35000 应付债券 80000 80000 长期借款 60000 60000 负债合计 174000 90000 264000 所有者权益 股本 100000 25000 25000 100000 资本公积 300000 20000 20000 300000 盈余公积 117500 73500 73500 117500 未分配利润 2500 1500 1500 2500 少数股东权益 48000 48000 所有者权益合计 520000 120000 568000 负债及所有者权益合计 694000 210000 832000 抵消分录合计 120000 120000 272

贷 :长期股权投资 少数股东权益 63 000 48 000 合并价差 <3)编制甲公司合并报表工作底稿 9 000 甲公司合并报表工作底稿 2002年 1月 1日 单位 :万元 项 目 甲公 司 乙公司 抵消分录 合并资产负债表 借方 贷方 借方 贷方 资产 货币资金 短期投资 应收账款 存货 长期投资— 乙公司 合并价差 固定资产 资产合计 负债 应付账款 预提费用 应付债券 长期借款 负债合计 所有者权益 股本 资本公积 盈余公积 未分配利润 少数股东权益 所有者权益合计 负债及所有者权益合计 10 000 51 000 100 000 80 000 63 000 390 000 694 000 84 000 30 000 60 000 174 000 100 000 300 000 117 500 2500 520 000 694 000 2500 27 500 65 000 65 000 50 000 210 000 5000 5000 80 000 90 000 25 000 20 000 73 500 1500 120 000 210 000 25 000 20 000 73 500 1500 63 000 9000 48 000 12 500 78 500 165 000 145 000 0 一 9000 440 000 832 000 89 000 35 000 80 000 60 000 264 000 100 000 300 000 117 500 2500 48 000 568 000 832 000 抵消分录合计 120 000 120 000 ! 272