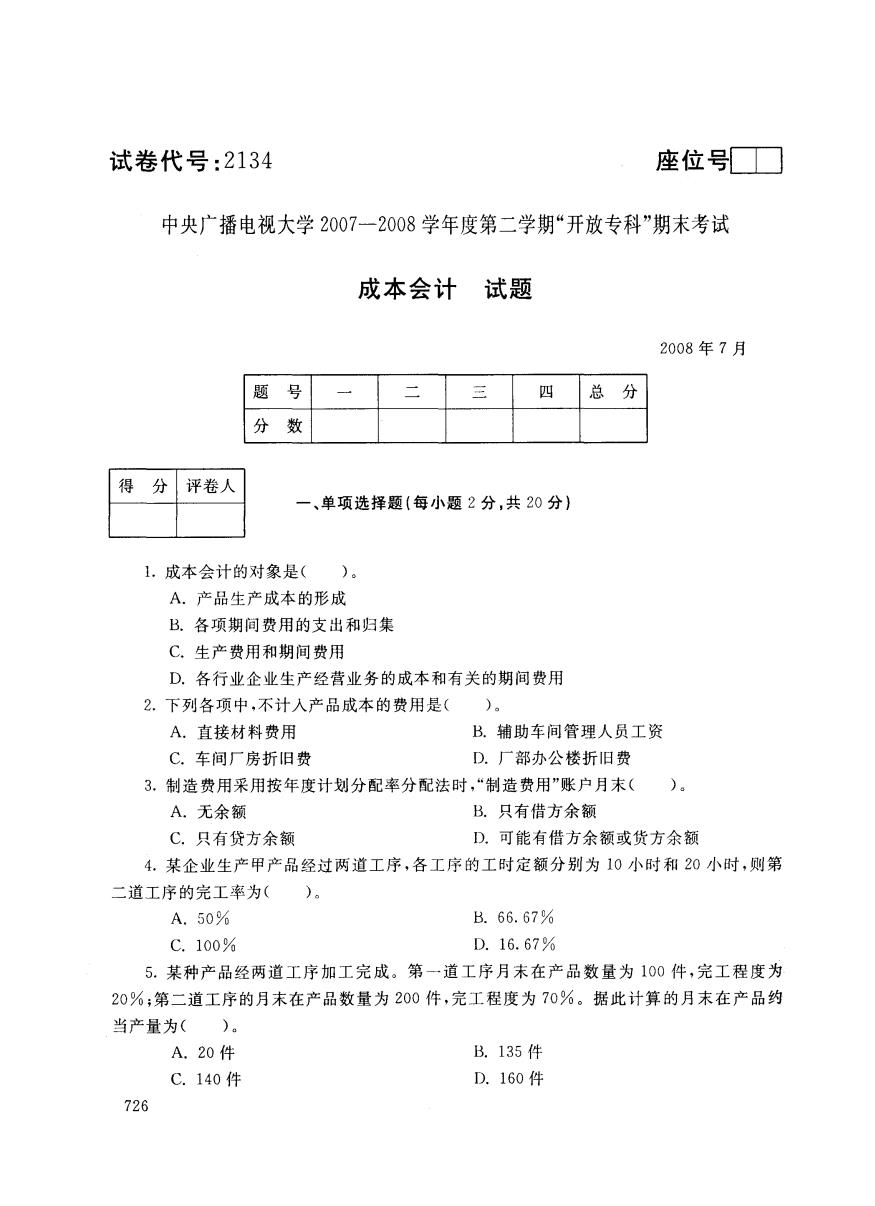

试卷代号:2134 座位号■■ 中央广播电视大学2007一2008学年度第二学期“开放专科”期末考试 成本会计 试题 2008年7月 题 号 三 四 总 分 8 数 得分 评卷人 一、单项选择题(每小题2分,共20分) 1,成本会计的对象是()。 A.产品生产成本的形成 B.各项期间费用的支出和归集 C.生产费用和期间费用 D.各行业企业生产经营业务的成本和有关的期间费用 2.下列各项中,不计人产品成本的费用是()。 A.直接材料费用 B.辅助车间管理人员工资 C.车间厂房折旧费 D.厂部办公楼折旧费 3,制造费用采用按年度计划分配率分配法时,“制造费用”账户月末()。 A.无余额 B.只有借方余额 C.只有贷方余额 D.可能有借方余额或货方余额 4.某企业生产甲产品经过两道工序,各工序的工时定额分别为10小时和20小时,则第 二道工序的完工率为( )。 A.50% B.66.67% C.100% D.16.67% 5.某种产品经两道工序加工完成。第一道工序月未在产品数量为100件,完工程度为 20%;第二道工序的月末在产品数量为200件,完工程度为70%。据此计算的月末在产品约 当产量为( ) A.20件 B.135件 C.140件 D.160件 726

试卷代号 :2134 座位号口口 中央广播电视大学2007-2008学年度第二学期“开放专科”期末考试 成本会计 试题 2008年 7月 题 号 四 总 分 分 数 得 分 评卷人 一、单项选择题 (每小题 2分 ,共 20分 ) 1.成本会计的对象是( )。 A.产品生产成本的形成 B.各项期间费用的支出和归集 C.生产费用和期间费用 D.各行业企业生产经营业务的成本 和有关的期间费用 2.下列各项中,不计人产品成本的费用是( )。 A.直接材料费用 B.辅助车间管理人员工资 C.车间厂房折旧费 D.厂部办公楼折旧费 3.制造费用采用按年度计划分配率分配法时 ,“制造费用”账户月末( )。 A.无余额 B.只有借方余额 C.只有贷方余额 D.可能有借方余额或货方余额 4.某企业生产甲产品经过两道工序 ,各工序 的工时定额分别为 10小时和 20小时 ,则第 二道工序的完工率为( )。 A. 50% B. 66. 67% C. 100% D. 16.67% 5.某种产品经两道工序加工完成。第一道工序月末在产品数量为 10。件,完工程度为 20肠;第二道工序的月末在产品数量为 200件,完工程度为 70 。据此计算的月末在产品约 当产量为( )。 A. 20件 B. 135件 C. 140件 D. 160件 726

6.品种法适用的生产组织是( )。 A.大量成批生产 B.大量大批生产 C.大量小批生产 D.单件小批生产 7.各项要素费用中的税金,发生或支付时,应在( )中列支。 A.基本生产成本 B.管理费用 C.制造费用 D.营业费用 8.狭义在产品包括()。 A.正在车间加工的在产品 B.需进一步加工的半成品 C.对外销售的自制半成品 D.产成品 9.进行预提费用的核算,是为了正确划分()。 A.管理费用与营业费用的界限 B.生产费用与期间费用的界限 C.各个月份费用的界限 D.各种产品费用的界限 10.工业企业的(),是按照生产组织的特点来划分的。 A,单步骤生产 B.复杂生产 C.大量生产 D.多步骤生产 得 分 评卷人 二、多项选择题(每小题2分,共14分) 1.要科学地组织成本会计工作,必须( )。 A.合理设置成本会计机构 B.配备成本会计人员 C.按照成本会计有关的法规和制度进行工作 D.编制成本计划 E.加强成本控制 2.下列方法中,属于产品成本计算的基本方法有( )。 A.品种法 B.分步法 C.分批法 D.定额法 E.分类法 3.“废品损失”账户借方应反映( )项目。 A.可修复废品的生产成本 B.不可修复废品的生产成本 C.可修复废品的工资费用 D.可修复废品的动力费用 E.回收废料的价值 727

6.品种法适用的生产组织是( )。 A.大量成批生产 B.大量大批生产 C.大量小批生产 D.单件小批生产 7.各项要素费用中的税金,发生或支付时,应在( )中列支。 A.基本生产成本 B.管理费用 C.制造费用 D.营业费用 8.狭义在产品包括( )。 A.正在车间加工的在产品 B.需进一步加工的半成品 C.对外销售的 自制半成品 D.产成品 9.进行预提费用的核算 ,是为 了正确划分( )。 A.管理费用与营业费用的界限 B.生产费用与期间费用的界限 C.各个月份费用的界限 D.各种产品费用的界限 10.工业企业的( ),是按照生产组织的特点来划分的。 A.单步骤生产 B.复杂生产 C.大量生产 D.多步骤生产 得 分 评卷人 二、多项选择题 (每小题 2分,共 14分) 1.要科学地组织成本会计工作,必须( )。 A.合理设置成本会计机构 B.配备成本会计人员 C.按照成本会计有关的法规和制度进行工作 D.编制成本计划 E.加强成本控制 2.下列方法中,属于产品成本计算的基本方法有( )。 A.品种法 B.分步法 C.分批法 D.定额法 E.分类法 3.“废 品损失”账户借方应反映( )项 目。 A.可修复废品的生产成本 B.不可修复废品的生产成本 C.可修复废品的工资费用 D.可修复废品的动力费用 E.回收废料的价值 727

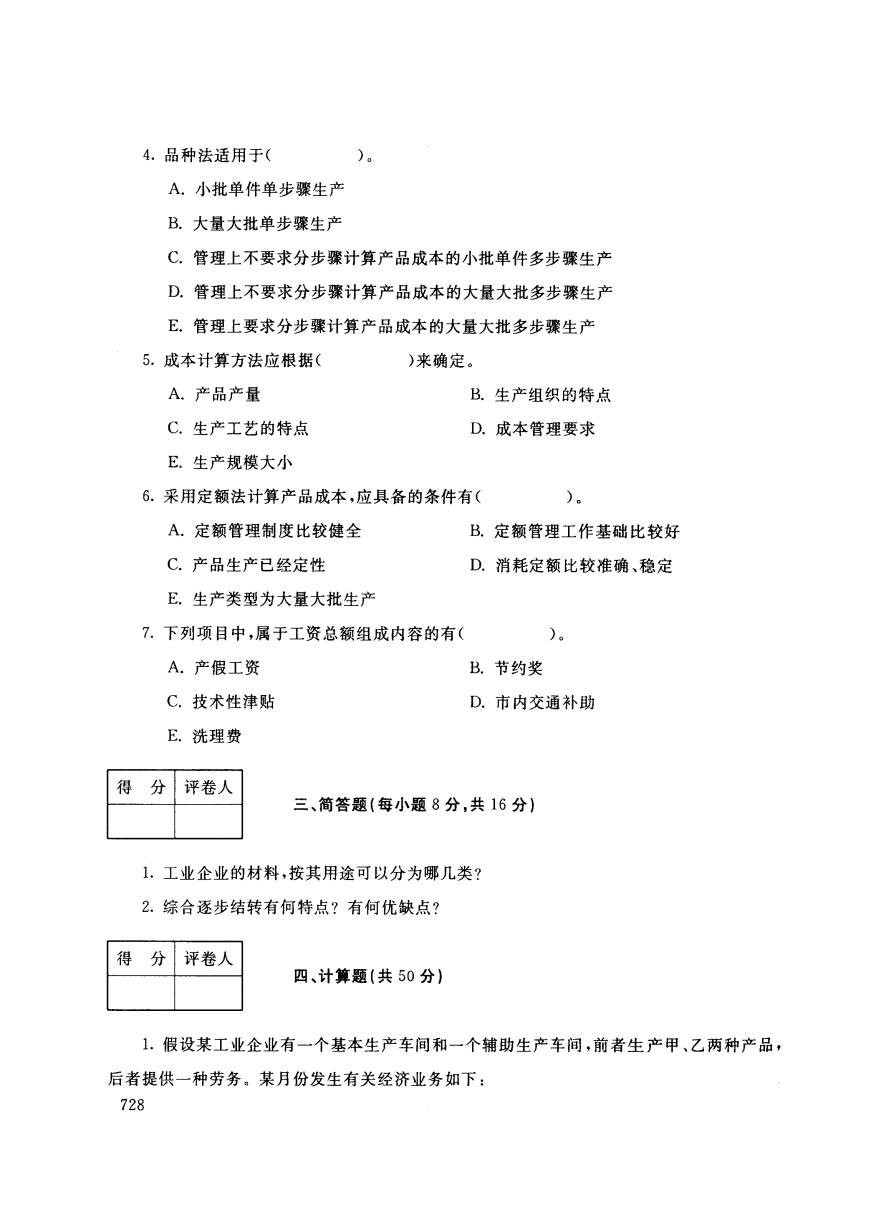

4.品种法适用于( )。 A,小批单件单步骤生产 B.大量大批单步骤生产 C.管理上不要求分步骤计算产品成本的小批单件多步骤生产 D.管理上不要求分步骤计算产品成本的大量大批多步骤生产 E.管理上要求分步骤计算产品成本的大量大批多步骤生产 5.成本计算方法应根据( )来确定。 A.产品产量 B.生产组织的特点 C.生产工艺的特点 D.成本管理要求 E.生产规模大小 6.采用定额法计算产品成本,应具备的条件有( )。 A.定额管理制度比较健全 B.定额管理工作基础比较好 C.产品生产已经定性 D.消耗定额比较准确、稳定 E.生产类型为大量大批生产 7.下列项目中,属于工资总额组成内容的有( )。 A.产假工资 B.节约奖 C.技术性津贴 D.市内交通补助 E.洗理费 得分 评卷人 三、简答题(每小题8分,共16分) 1.工业企业的材料,按其用途可以分为哪几类? 2.综合逐步结转有何特点?有何优缺点? 得分评卷人 四、计算题(共50分)】 1.假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品, 后者提供一种劳务。某月份发生有关经济业务如下: 728

品种法适用于( )。 A.小批单件单步骤生产 B.大量大批单步骤生产 C.管理上不要求分步骤计算产品成本的小批单件多步骤生产 D.管理上不要求分步骤计算产品成本的大量大批多步骤生产 E.管理上要求分步骤计算产品成本的大量大批多步骤生产 成本计算方法应根据( )来确定。 A.产品产量 B.生产组织的特点 C.生产工艺的特点 D.成本管理要求 E.生产规模大小 .采用定额法计算产品成本,应具备的条件有( )。 A.定额管理制度比较健全 B.定额管理工作基础比较好 C.产品生产已经定性 D.消耗定额比较准确、稳定 E.生产类型为大量大批生产 .下列项 目中,属于工资总额组成内容的有( )。 A.产假工资 B.节约奖 C.技术性津贴 D.市 内交通补助 E.洗理费 得 分 评卷人 三、简答题(每小题 8分,共 16分) 工业企业的材料,按其用途可 以分为哪几类? 综合逐步结转有何特点?有何优缺点? 得 分 评卷人 四、计算题(共 50分) 1.假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品, 后者提供一种劳务。某月份发生有关经济业务如下: 728

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费 用”明细账的借方发生额为4430元; (2)月末,“辅助生产成本”账户借方发生额为3954元(在辅助生产车间“制造费用”账户 的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理 部门负担3140元。 (3)月末,基本生产车间“制造费用”明细账的借方发生额为8032元(在辅助生产成本分 配结转之前)。基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670小时,乙产品1685小时。 要求:根据以上资料 (1)编制分配结转辅助生产车间制造费用的会计分录; (2)分配辅助生产成本,编制会计分录; (3)计算和分配基本生产车间制造费用,编制会计分录。(17分) 2.某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结 转分步法计算产品成本。第-一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自 制半成品”科目核算。 第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在 产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)》 表1 产品成本明细账 产品名称:甲半成品 2001年10月 完工产量:800件 项目 直接材料 直接人工 制造费用 合计 月初在产品定额成本 39000 6939 4050 49989 本月生产费用 40000 10374 6300 生产费用合计 完工半成品成本 月末在产品定额成本 13000 2313 1350 16663 729

(1)该企业辅助生产的制造费用通过“制造费用”科 目核算。月末辅助生产车间“制造费 用”明细账的借方发生额为4 43。元; (2)月末,“辅助生产成本”账户借方发生额为 3 954元(在辅助生产车间“制造费用”账户 的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理 部门负担 3 140元。 (3)月末,基本生产车间“制造费用”明细账的借方发生额为 8 032元(在辅助生产成本分 配结转之前)。基本生产车 间的制造费用按 产品机器工时 比例分配。其机器工时为:甲产 品 1 670小时,乙产品 1685小时。 要求 :根据以上资料 (1)编制分配结转辅助生产车间制造费用的会计分录; (2)分配辅助生产成本,编制会计分录; (3)计算和分配基本生产车间制造费用,编制会计分录。(17分) 2.某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结 转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自 制半成品”科目核算。 第一生产步骤完工半成品800件,第二生产步骤完工产成品 1 000件,各生产步骤月末在 产品均按定额成本计价(有关成本资料见表 1,2各生产步骤产品成本明细账) 表 1 产品成本明细账 产品名称 :甲半成品 2001年 10月 完工产量 :800件 项 目 直接材料 直接人工 制造费用 合 计 月初在产品定额成本 39 000 6 939 4 050 49 989 本月生产 费用 40 000 10 374 1 6 300 生产费用合计 完工半成品成本 月末在产品定额成本 13 000 2 313 1 350 16 663 729

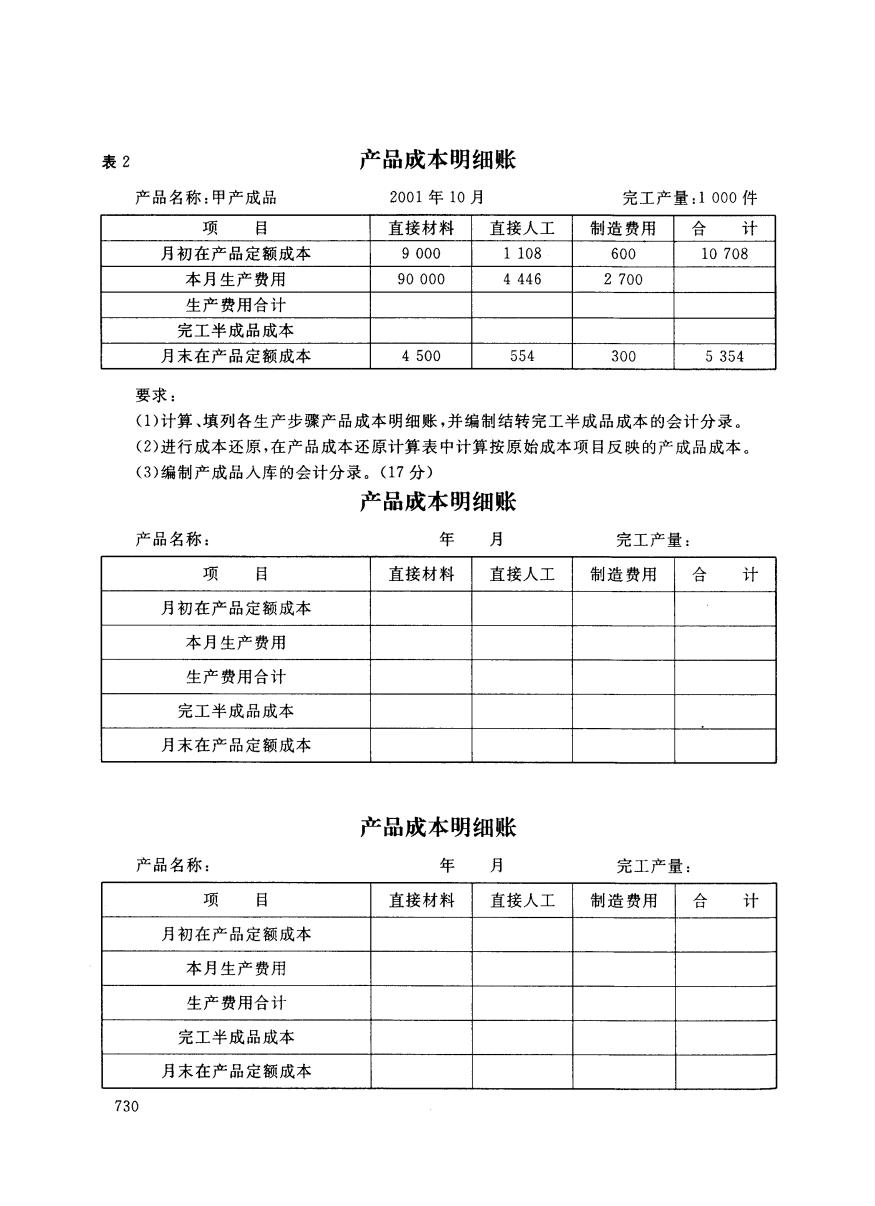

表2 产品成本明细账 产品名称:甲产成品 2001年10月 完工产量:1000件 项目 直接材料 直接人工 制造费用 合计 月初在产品定额成本 9000 1108 600 10708 本月生产费用 90000 4446 2700 生产费用合计 完工半成品成本 月末在产品定额成本 4500 554 300 5354 要求: ()计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分录。 (2)进行成本还原,在产品成本还原计算表中计算按原始成本项目反映的产成品成本。 (3)编制产成品入库的会计分录。(17分) 产品成本明细账 产品名称: 年 月 完工产量: 项目 直接材料 直接人工 制造费用 合计 月初在产品定额成本 本月生产费用 生产费用合计 完工半成品成本 月末在产品定额成本 产品成本明细账 产品名称: 年月 完工产量: 项 目 直接材料 直接人工 制造费用 合计 月初在产品定额成本 本月生产费用 生产费用合计 完工半成品成本 月末在产品定额成本 730

表 2 产品成本明细账 产品名称 :甲产成品 2001年 10月 完工产量:1 000件 项 目 直接材料 直接人工 制造费用 合 计 月初在产品定额成本 9 000 1 108 600 10 708 本月生产费用 90 000 4 446 2 700 生产 费用合计 完工半成品成本 月末在产品定额成本 4 500 554 300 5 354 要求 : (1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分录。 (2)进行成本还原,在产品成本还原计算表中计算按原始成本项目反映的产成品成本。 (3)编制产成品入库的会计分录 。(17分) 产品成本明细账 产 品名称 : 完 工产 量 : 项 目 直接材料 直接人工 制造 费用 合 计 月初在产品定额成本 本月生产费用 生产费用合计 完工半成品成本 月末在产品定额成本 产品成本明细账 产品名称 : 完工产量 : 项 目 直接材料 直接人工 制造 费用 合 计 月初在产 品定额成本 本月生产费用 生产费用合计 完工半成品成本 月末在产 品定额成本 730

产品成本还原计算表 产品名称: 年月 完工产量: 项目 还原分配率 半成品 直接材料 直接人工 制造费用 合 计 还原前产成品成本 本月所产半成品成本 成本还原 还原后产成品成本 3.某企业某月份生产丙产品,本产品产量为450件,月末在产品盘存数量为100件,原材 料随加工程度陆续投人,月末在产品完工率仍为50%,在产品投料率为60%。期初在产品成 本和本期发生的费用如下表所示: 项目 期初在产品成本 本期发生费用 直接材料 1650 10000 直接人工 1000 3500 制造费用 1100 4000 合计 3650 17500 要求:采用约当产量法分配计算完工产品成本和期末在产品成本。(16分) 731

产品成本还原计算表 产品名称 : 完工产量 : 项 目 还原分配率 半成品 直接材料 直接人工 制造费用 合 计 还原前产成品成本 本月所产半成品成本 成本还原 还原后产成品成本 3.某企业某月份生产丙产品,本产品产量为 45。件,月末在产品盘存数量为 100件,原材 料随加工程度陆续投人,月末在产品完工率仍为500o,在产品投料率为60%。期初在产品成 本和本期发生的费用如下表所示 : 项 目 期初在产品成本 本期发生费用 直接材料 1 650 10 000 直接人工 1 000 3 500 .制造费用 1 100 4 000 合 计 3 650 17 500 要求:采用约当产量法分配计算完工产品成本和期末在产品成本。(16分) 731

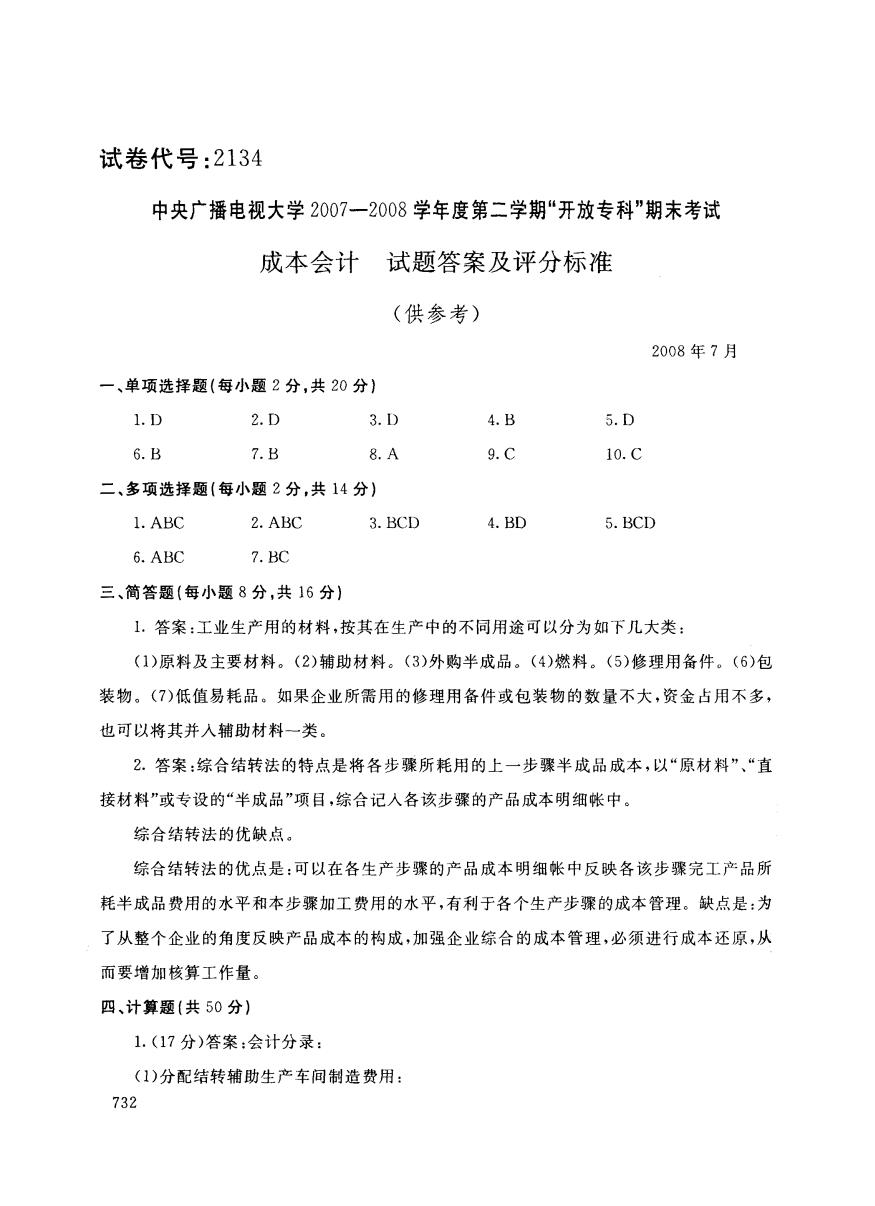

试卷代号:2134 中央广播电视大学2007一2008学年度第二学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2008年7月 一、单项选择题(每小题2分,共20分) 1.D 2.D 3.D 4.B 5.D 6.B 7.B 8.A 9.C 10.C 二、多项选择题(每小题2分,共14分) 1.ABC 2.ABC 3.BCD 4.BD 5.BCD 6.ABC 7.BC 三、简答题(每小题8分,共16分)】 1.答案:工业生产用的材料,按其在生产中的不同用途可以分为如下几大类: (1)原料及主要材料。(2)辅助材料。(3)外购半成品。(4)燃料。(5)修理用备件。(6)包 装物。(7)低值易耗品。如果企业所需用的修理用备件或包装物的数量不大,资金占用不多, 也可以将其并入辅助材料一类。 2.答案:综合结转法的特点是将各步骤所耗用的上一步骤半成品成本,以“原材料”、“直 接材料”或专设的“半成品”项目,综合记入各该步骤的产品成本明细帐中。 综合结转法的优缺点。 综合结转法的优点是:可以在各生产步骤的产品成本明细帐中反映各该步骤完工产品所 耗半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤的成本管理。缺点是:为 了从整个企业的角度反映产品成本的构成,加强企业综合的成本管理,必须进行成本还原,从 而要增加核算工作量。 四、计算题(共50分)】 1.(17分)答案:会计分录: (1)分配结转辅助生产车间制造费用: 732

试卷代号 :2134 中央广播电视大学2007-2008学年度第二学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2008年 7月 一、单项选择题(每小题 2分 ,共 20分 ) 1. D 2. D 3.1) 4. B 5. D 6. B 7. B 8. A 9. C 10. C 二 、多项选择题 (每小题 2分 ,共 14分) 1. ABC 2.ABC 3.BCD 4. BD 5.BCD 6. ABC 7.BC 三、简答题 (每小题 8分 ,共 16分 ) 1.答案 :工业生产用的材料,按其在生产中的不同用途可以分为如下几大类 : (1)原料及主要材料。(2)辅助材料。(3)外购半成品。(4)燃料。(5)修理用备件。(6)包 装物。(7)低值易耗品。如果企业所需用的修理用备件或包装物的数量不大,资金占用不多, 也可以将其并人辅助材料一类。 2.答案:综合结转法的特点是将各步骤所耗用的上一步骤半成品成本,以“原材料”、“直 接材料”或专设的“半成品”项目,综合记人各该步骤的产品成本明细帐中。 综合结转法的优缺点。 综合结转法的优点是:可以在各生产步骤的产品成本明细帐中反映各该步骤完工产品所 耗半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤 的成本管理 。缺点是 :为 了从整个企业的角度反映产品成本的构成,加强企业综合的成本管理,必须进行成本还原,从 而要增加核算工作量。 四、计算题(共 50分) 1.07分)答案:会计分录: (1)分配结转辅助生产车间制造费用: 732

借:辅助生产成本 4430 贷:制造费用一辅助车间 4430 (2)分配结转辅助生产费用: 3954+4430=8384 借:制造费用—基本车间 5280 管理费用 3104 贷:辅助生产成本 8384 (3)分配结转基本生产车间制造费用: 8032+5280=13312 分配率=13312/(1670+1658)=4 甲产品负担制造费用=1670×4=6680 乙产品负担制造费用=1658×4=6632 借:基本生产成本一甲产品 6680 一乙产品 6632 贷:制造费用一基本车间 13312 2.(17分)答案: (1)计算、填列产品成本明细账 产品成本明细账 产品名称:甲半成品 2001年10月 完工产量:800件 项 直接材料 直接人工 制造费用 合 计 月初在产品定额成本 39000 6939 4050 49989 本月生产费用 40000 10374 6300 56674 生产费用合计 79000 17313 10350 106663 完工半成品成本 66000 15000 9000 90000 月末在产品定额成本 13000 2313 1350 16663 733

借 :辅助生产成本 4 430 贷:制造费用— 辅助车间 4 430 (2)分配结转辅助生产费用 : 3 954+ 4 430= 8 384 借:制造费用— 基本车间 5 280 管理费用 贷 :辅助生产成本 3 104 8 384 (3)分配结转基本生产车间制造费用 : 8 032+ 5 280= 13 312 分配率 =13 312/0 670+1 658)=4 甲产品负担制造费用=1 670X4=6 680 乙产品负担制造费用=1 658X4=6 632 借:基本生产成本一甲产品 6 680 一乙产品 6 632 贷:制造费用一基本车间 13 312 2. (17分)答案: (1)计算 、填列产品成本 明细账 产品成本明细账 产品名称:甲半成品 2001年10月 完工产量:800件 项 目 直接材料 直接人工 制造费用 合 计 月初在产品定额成本 39 000 6 939 4 050 49 989 本月生产费用 40 000 10 374 6 300 56 674 生产费用合计 79 000 17 313 10 350 106 663 完工半成 品成本 66 000 15 000 9 000 90 000 月末在产品定额成本 13 000 2 313 1 350 16 663 733

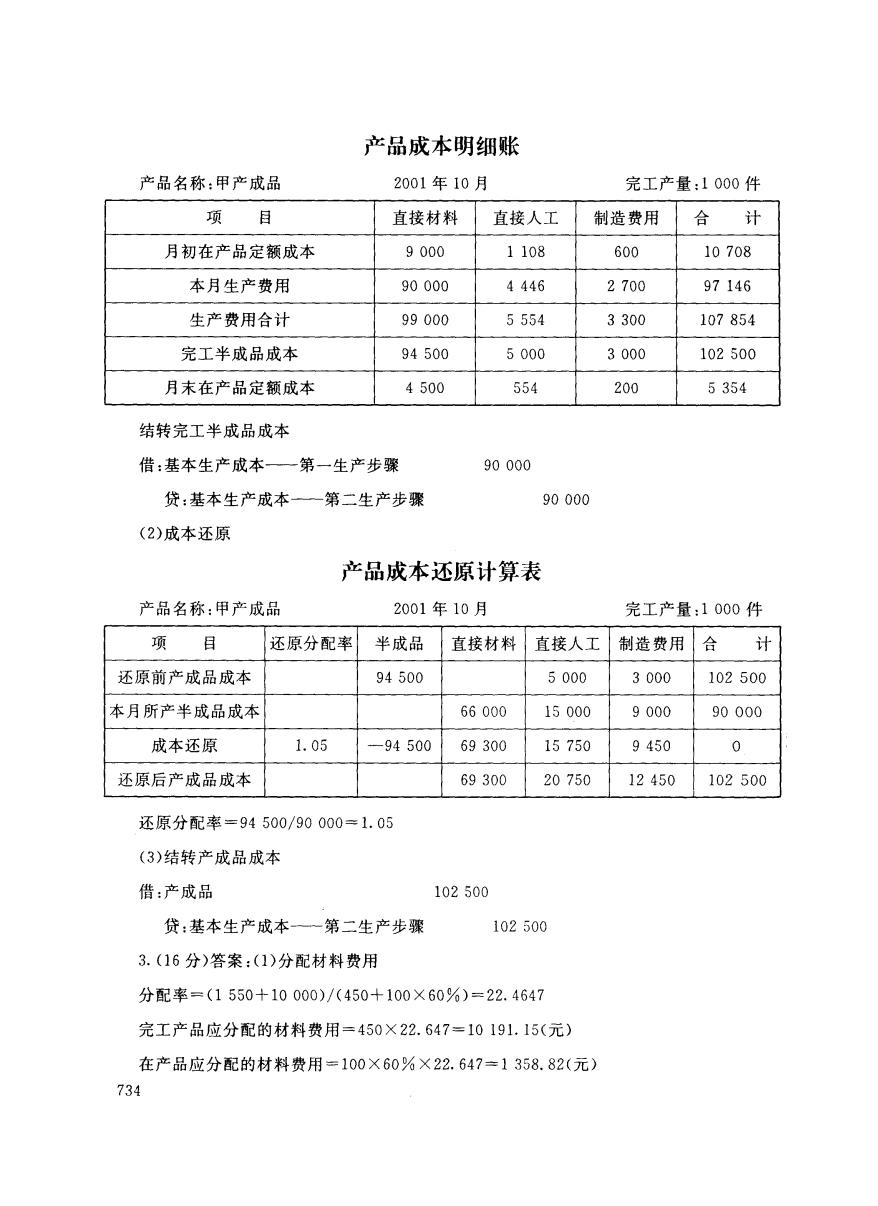

产品成本明细账 产品名称:甲产成品 2001年10月 完工产量:1000件 项 目 直接材料 直接人工 制造费用 合 计 月初在产品定额成本 9000 1108 600 10708 本月生产费用 90000 4446 2700 97146 生产费用合计 99000 5554 3300 107854 完工半成品成本 94500 5000 3000 102500 月末在产品定额成本 4500 554 200 5354 结转完工半成品成本 借:基本生产成本一第一生产步骤 90000 贷:基本生产成本一第二生产步骤 90000 (2)成本还原 产品成本还原计算表 产品名称:甲产成品 2001年10月 完工产量:1000件 项 目 还原分配率 半成品 直接材料 直接人工 制造费用 合 计 还原前产成品成本 94500 5000 3000 102500 本月所产半成品成本 66000 15000 9000 90000 成本还原 1.05 -94500 69300 15750 9450 0 还原后产成品成本 69300 20750 12450 102500 还原分配率=94500/90000=1.05 (3)结转产成品成本 借:产成品 102500 贷:基本生产成本—一第二生产步骤 102500 3.(16分)答案:(1)分配材料费用 分配率=(1550+10000)/(450+100×60%)=22.4647 完工产品应分配的材料费用=450×22.647=10191.15(元) 在产品应分配的材料费用=100×60%×22.647=1358.82(元) 734

产品成本明细账 产品名称 :甲产成品 2001年 10月 完工产量:1 000件 项 目 直接材料 直接人工 制造费用 合 计 月初在产品定额成本 9 000 1 108 600 10 708 本月生产费用 90 000 4 446 2 700 97 146 生产费用合计 99 000 5 554 3 300 107 854 完工半成品成本 94 500 5 000 3 000 102 500 月末在产品定额成本 4 500 554 200 5 354 结转完工半成品成本 借:基本生产成本— 第一生产步骤 90 000 贷:基本生产成本— 第二生产步骤 90。。。 (2)成本还原 产品成本还原计算表 产品名称:甲产成品 2001年 10月 完工产量:1 000件 项 目 还原分配率 半成品 直接材料 直接人工 制造费用 合 计 还原前产成品成本 94 500 5 000 3 000 102 500 本月所产半成品成本 66 000 15 000 9 000 90 000 成本还原 1. 05 一 94 500 69 300 15 750 9 450 0 还原后产成品成本 69 300 20 750 12 450 102 500 还原分配率“94 500/90 000=1. 05 (3)结转产成品成本 借:产成品 102 500 贷:基本生产成本— 第二生产步骤 102 500 3. (16分)答案:(1)分配材料费用 分配率=(1 550+10 000)八450+ 100 X 60 %) = 22. 4647 完工产品应分配的材料费用=450X22. 647=10 191. 15(元) 在产品应分配的材料费用=100 X 60 0 o X 22.647=1 358.82(元) 734

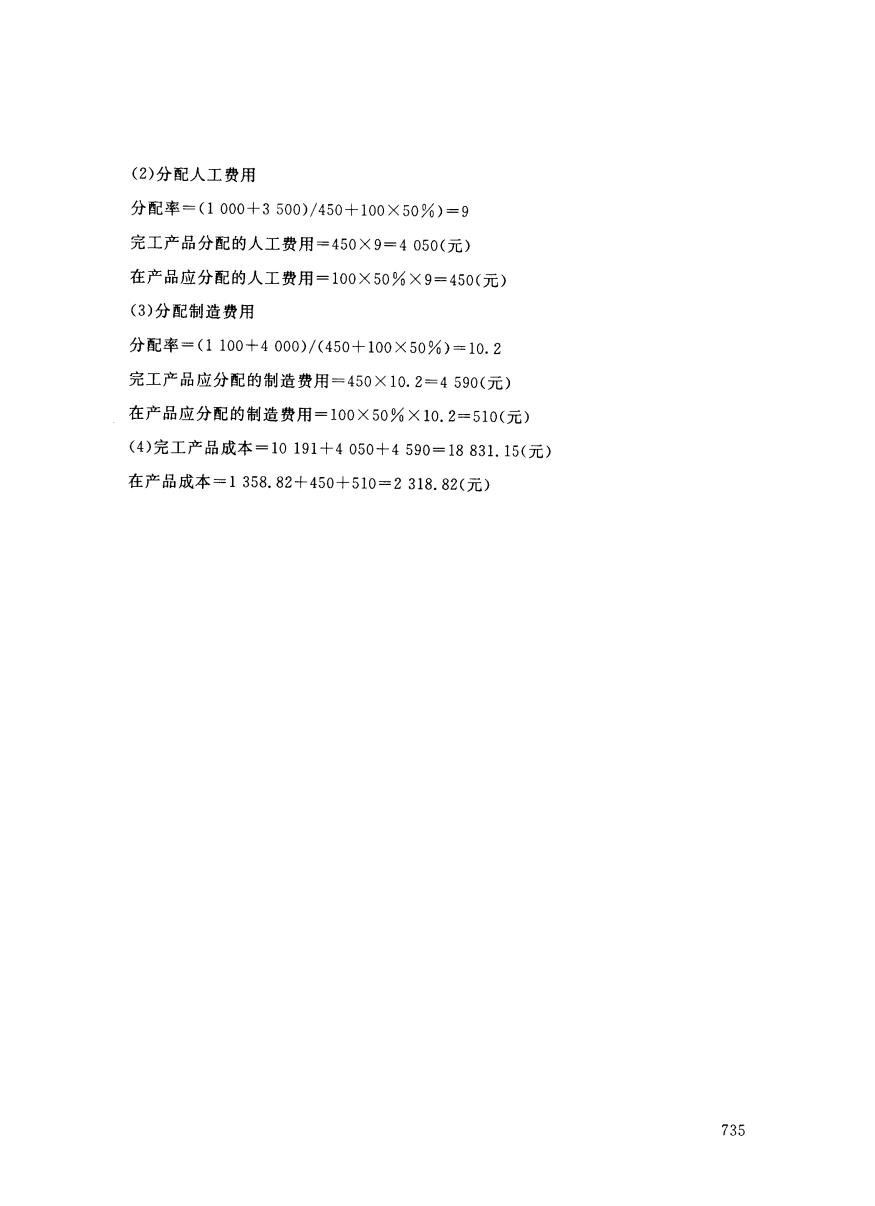

(2)分配人工费用 分配率=(1000+3500)/450+100×50%)=9 完工产品分配的人工费用=450×9=4050(元) 在产品应分配的人工费用=100×50%×9=450(元)》 (3)分配制造费用 分配率=(1100+4000)/(450+100×50%)=10.2 完工产品应分配的制造费用=450×10.2=4590(元) 在产品应分配的制造费用=100×50%×10.2=510(元) (4)完工产品成本=10191+4050+4590=18831.15(元) 在产品成本=1358.82+450+510=2318.82(元) 735

(2)分配人工费用 分配率 =(1 000+3 500)/450+100X50肠)=9 完工产品分配的人工费用=450 X 9=4 050(元) 在产品应分配的人工费用=100 X 50 % X 9=450(元) (3)分配制造费用 分配率=0 100+4 000)/(450+100X50oo)二10.2 完工产品应分配的制造费用二450X10.2=4 590(元) 在产品应分配的制造费用=100X50ooX10.2=510(元) (4)完I产品成本=10 191+4 050+4 590=18 831. 15(元 在产品成本“1 358. 82+450+510=2 318. 82(元) 735