试卷代号:1031 座位号■■ 中央广播电视大学2007一2008学年度第-学期“开放本科”期末考试 会计专业财务报表分析 试题 2008年1月 题 号 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择(从下列各题的选项中选择一个正确的,并将其序号字 母填入题干的括号里。每小题2分,共18分) 1.下列项目中属于长期债权的是( )。 A.短期贷款 B.融资租赁 C.商业信用 D.短期债券 2.下列项目中,属于利润表附表的是( )。 A.资产减值明细表 B.所有者权益增减变动表 C.应交增值税明细表 D.利润分配表 3.资产运用效率包括资产利用的有效性和( )。 A.完整性 B.充分性 C.真实性 D.流动性 4.夏华公司下一年度的净资产收益率目标为16%,资产负债率调整为45%,则其资产净 利率应达到( )%。 A.8.8 B.16 C.7.2 D.37.8 5.理想的有形净值债务率应维持在( )的比例。 A.3:1 B.2:1 C.1:1 D.0.5:1 241

试卷代号 :1031 座位号口口 中央广播电视大学2007-2008学年度第一学期“开放本科”期末考试 会计专业 财务报表分析 试题 2008年 1月 题 号 四 五 总 分 分 数 一 、单项选择 (从下列各题的选项中选择一个正确 的,并将其序号字 母填入题干的括号里。每小题 2分.共 18分 ) 1.下列项 目中属于长期债权的是( )。 A.短期贷款 B.融资租赁 C.商业信用 D.短期债券 2.下列项 目中,属于利润表附表 的是( )。 A.资产减值明细表 B.所有者权益增减变动表 C.应交增值税明细表 D.利润分配表 3.资产运用效率包括资产利用的有效性和( )。 A.完整性 13。充分性 G,真实性 l.流动性 4.夏华公司下一年度的净资产收益率目标为16io,资产负债率调整为4500,则其资产净 利率应达到( )% o A. 8. 8 B. 16 C. 7. 2 D. 37. 8 5.理想的有形净值债务率应维持在( )的比例。 A. 3:1 13. 2:1 C. 1:l I). 0. 5:1 G'} I

6.销售毛利率=1一()。 A.变动成本率 B.销售成本率 C.成本费用率 D.销售利润率 7.注册会计师对财务报表的( )负责。 A.公允性 B.真实性 C.正确性 D.完整性 8.企业管理者将其持有的现金投资于“现金等价物”项目,其目的在于( )。 A.控制其他企业 B.利用暂时闲置的资金赚取超过持有现金收益 C.谋求高于利息流人的风险报酬 D.企业长期规划 9.已知总资产净利率行业平均值为12%,标准评分为20分;行业最高比率为18%,最高 得分为25分,则每分的财务比率差额为()。 A.1% B.1.2% C.1.5% D.6% 得分 评卷人 二、多项选择(从下列每小题的选项中选出两个或两个以上正确的, 并将其序号字母填在题干的括号里。每小题3分,共12分)】 1.从公司整体业绩评价来看,( )是最有意义的。 A.特殊的经济增加值 B.真实的经济增加值 C.基本经济增加值 D.披露的经济增加值 E.以上各项都是 2.影响折旧的变量有( A.固定资产原值 B.变更折1旧方法 C.折旧方法 D.固定资产残值 E.固定资产使用年限 242

6.销售毛利率 =1一( )。 A,变动成本率 B。销售成本率 C.成本费用率 D.销售利润率 7.注册会计师对财务报表的( )负责 。 A.公允性 B.真实性 C.正确性 D.完整性 8,企业管理者将其持有的现金投资于“现金等价物”项目,其目的在于( )。 A.控制其他企业 B.利用暂时闲置的资金赚取超过持有现金收益 C.谋求高于利息流人的风险报酬 D.企业长期规划 9.已知总资产净利率行业平均值为 1200,标准评分为 20分;行业最高比率为 18%,最高 得分为 25分 ,则每分的财务 比率差额为( )。 A. 1% 13. 1. 2% C,. 1. J% D. 6% 得 分 评卷人 二、多项选择 (从下列每小题的选项 中选出两个或两个以上正确的, 并将其序号字母填在题干的括号里。每小题 3分 ,共 12分) 1.从公司整体业绩评价来看 ,( A.特殊的经济增加值 H.真实的经济增加值 C.基本经济增加值 D.披露的经济增加值 E.以上各项都是 2.影响折旧的变量有( A.固定资产原值 (:. 折旧方法 E 固定资产使用年限 242 )是最有意义的。 变更折旧方法 固定资产残值

3.下列业务中属于支付给职工以及为职工支付的现金项目有( A.支付给职工的工资 B.支付职工社会保险基金 C,支付职工的住房公积金 D.支付职工困难补助 E.支付给退休人员工资 4.导致企业的市盈率发生变动的因素有( )。 A.企业财务状况的变动 B.同期银行存款利率 C.上市公司规模 D.行业发展 E.股票市场价格波动 得 分 评卷人 三、判断下列说法正确与否,并将错误的改正过来(每小题2分,共 10分) 1.或有负债发生时,会在会计报表中有反映。 2.总资产收益率=收益÷资产平均总额,其中收益采用税后净利更具现实意义。 3.短期偿债能力分析是报表分析的第一项内容。 4.在相同资本结构下,息税前利润越大,财务杠杆系数越大。 5.资产负债率是资产总额÷负债总额。 分 得 评卷人 四、简答题(每小题5分,共10分) 1.流动比率和速动比率的局限性表现在哪些方面? 2.运用净收益指标分析企业业绩有何局限性? 得 分 评卷人 五、计算分析题(第1题20分,第2、3题各15分,共50分) 1.某股份有限公司200X年资产总额为3500万元,股东权益总额为2000万元,现金为 200万元,流动负债为500万元。本年度到期的长期借款为800万元。股东权益中普通股股 本总额为1000万元,每股面值为10元。该公司本年度实现净利润为800万元,股利支付率 为40%,全部以现金支付。公司当年经营活动的现金流量如下:销售商品、提供劳务3600万元 (占全部销售的80%):购买商品和接受劳务1800万元:支付职工工资200万元;支付所得税 400万元;其他现金支出200万元。 要求计算:(1)现金比率;(2)现金流量与当期债务比;(3)债务保障率:(4)每元销售现金净 流人:(5)现金股利保障倍数。 243

3.下列业务中属于支付给职工以及为职工支付的现金项目有( A.支付给职工的工资 B.支付职工社会保险基金 C.支付职工的住房公积金 D.支付职工困难补助 E.支付给退休人员工资 4.导致企业的市盈率发生变动的因素有( )。 A。企业财务状况的变动 B.同期银行存款利率 C.上市公司规模 D.行业发展 E.股票市场价格波动 得 分 评卷火 三、判断下列说法正确与否 ,并将错误的改正过来 (每小题 2分 ,共 10分 ) 1.或有负债发生时,会在会计报表 中有反映。 2.总资产收益率=收益 令资产平均总额 ,其中收益采用税后净利更具现实意义 。 3.短期偿债能力分析是报表分析的第一项内容。 4.在相同资本结构下 ,息税前利润越大,财务杠杆系数越大。 5.资产负债率是资产总额一负债总额。 得 分 评卷人 四、简答题 (每小题 5分,共 10分) .流动 比率和速动比率的局限性表现在哪些方面? .运用净收益指标分析企业业绩有何局限性? 得 分 评卷人 五、计算分析题 (第 1题 20分 ,第 2,3题各 IJ分,共 50分) 1.某股份有限公司 200 X年资产总额为 3 50。万元,股东权益总额为 2 000万元,现金为 200万元,流动负债为500万元。本年度到期的长期借款为 800万元。股东权益中普通股股 本总额为 1 00。万元,每股面值为 10元。该公司本年度实现净利润为 800万元,股利支付率 为40%,全部以现金支付。公司当年经营活动的现金流量如下:销售商品、提供劳务3 600万元 (占全部销售的8000);购买商品和接受劳务l 80。万元;支付职工工资200万元;支付所得税 400万元 ;其他现金支 出 200万元。 要求计算:(1)现金比率;(2)现金流量与当期债务比;(3)债务保障率;(4)每元销售现金净 流人;(5)现金股利保障倍数。 243

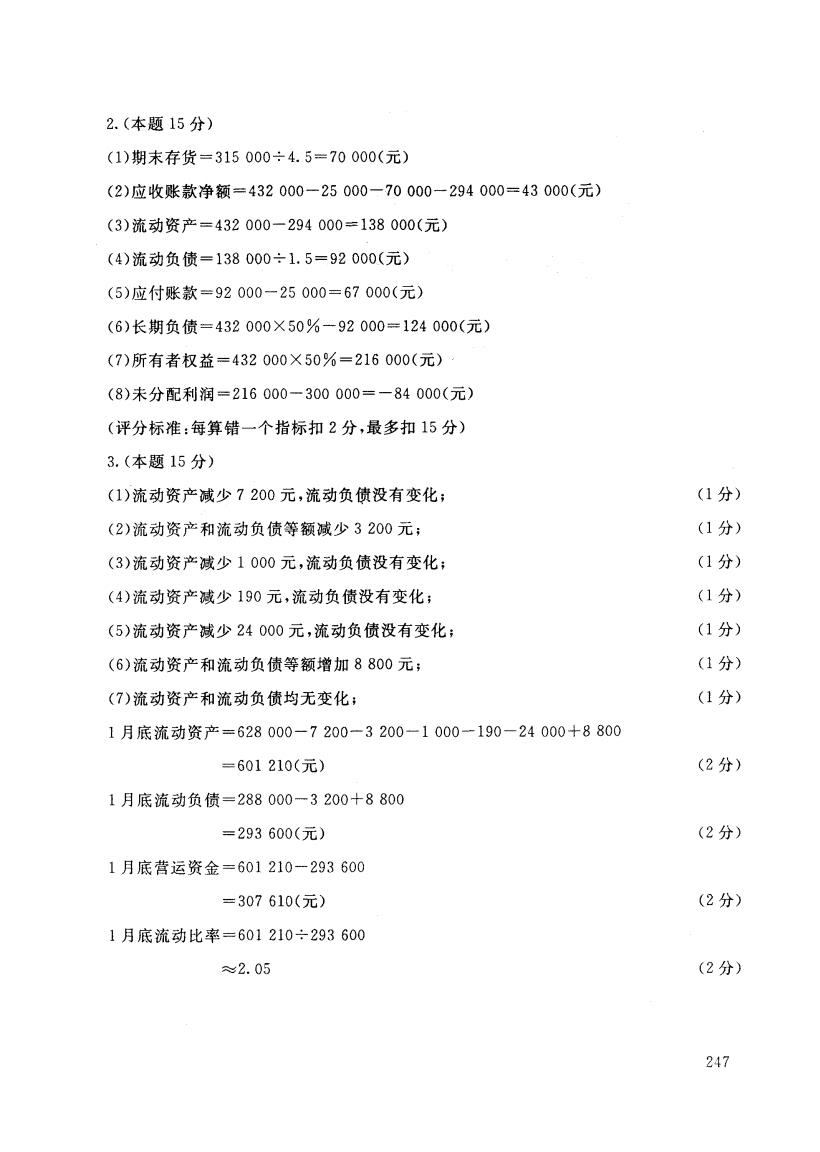

2.某公司年末资产负债表简略形式如下: 资产负债表 资产 期末数 权益 期末数 货币资金 25000 应付账款 应收账款净额 应交税金 25000 存货 长期负债 固定资产净额 294000 实收资本 300000 未分配利润 总计 432000 总计 已知:(1)期末流动比率=1.5 (2)期末资产负债率=50% (3)本期存货周转次数=4.5次 (4)本期销售成本=315000元 (5)期末存货=期初存货 要求:根据上述资料,计算资产负债表的下列项目(必须列示计算过程)。 (1)期末存货= (2)应收账款净额= (3)流动资产= (4)流动负债= (5)应付账款= (6)长期负债= (7)所有者权益= (8)未分配利润= 3.某企业200×年1月1日的流动资产总额为628000元,流动负债总额为288000元。 1月份发生如下业务: (1)预付本年度的财产保险费7200元; (2)用银行存款归还应付账款3200元; (3)应收账款1000元,收回无望,做坏账处理; (4)将面值为8500元的一张无息票据向银行贴现,实得金额8310元; (5)用银行存款购人机床一台,价值24000元,安装完毕,交付使用: (6)购入材料8800元,开出60天期,年利率12%的商业承兑汇票一张,材料已入库存: (7)发现原购入材料中有1500元材料不符合质量要求,退回。 要求:逐一分析每笔业务对流动资产和流动负债的影响,计算企业1月底的流动资产和流 动负债总额,并计算企业1月底的营运资金和流动比率。 244

.某公 司年末资产负债表简略形式如下 : 资产负债表 资 产 期末数 权 益 期末数 货币资金 应收账款净额 存货 固定资产净额 25 000 294 000 应付账款 应交税金 长期负债 实收资本 未分配利润 25 000 300 000 总 计 432 000 总 计 已知 :(1)期末流动比率=l. 5 期末存货= (2)应收账款净额= <3)流动资产二 <4)流动负债= C5)应付账款= (&)长期负债二 (7)所有者权益二 (8)未分配利润= 3.某企业 200 X年 1月 1日的流动资产总额为 628 000元,流动负债总额为 288 000元。 1月份发生如下业务 : (1)预付本年度的财产保险费 7 200元; (2)用银行存款归还应付账款 3 200元; (3)应收账款 1 00。元,收回无望 ,做坏账处理 ; <4)将面值为 8 500元的一张无息票据向银行贴现 ,实得金额 8 310元; (5)用银行存款购人机床一台,价值24 000元,安装完毕,交付使用; (6)购入材料 8 800元,开出 60天期,年利率 12%的商业承兑汇票一张,材料已入库存; (7)发现原购人材料中有 1 500元材料不符合质量要求 ,退回。 要求:逐一分析每笔业务对流动资产和流动负债的影响,计算企业1月底的流动资产和流 动负债总额,并计算企业 1月底的营运资金和流动比率。 2.44

试卷代号:1031 中央广播电视大学2007一2008学年度第一学期“开放本科"”期末考试 会计专业财务报表分析试题答案及评分标准 (供参考) 2008年1月 一、单选题(每小题2分,共18分) 1.B 2.D 3.B 4.A 5.C 6.B 7.A 8.B 9.B 二、多选题(每小题3分,共12分)】 1.CD 2.ABCDE 3.ABCD 4.BCDE 三、判断改错题(每小题2分,共10分) 1.错误。改正:在会计报表附注中披露 2.错误。改正:收益采用息税前利润 3.正确。 4.错误。改正:越小。 5.错误。改正:负债总额÷资产总额 四、简答题(每小题5分,共10分) 1.答:流动比率虽然能较好地分析短期偿债能力,但其局限性不可忽视: ①流动比率是一个静态指标,只表明在某一时点每一元流动负债的保障程度,既在某一时 点流动负债与可用于偿债资产的关系。只有债务的出现与资产的周转完全均匀发生上时,流 动比率才能正确反映偿债能力。 ②流动资产的变现能力与其周转性有关,对流动比率的评价也与流动资产的周转情况相 结合。 速动比率也有其局限性。第一,速动比率只是揭示了速动资产与流动负债的关系,是一个 静态指标。第二,速动资产中包含了流动性较差的应收账款,使速动比率所反映的偿债能力受 到怀疑。特别是当速动资产中含有大量不良应收账款时,必然会减弱企业的短期偿债能力。 245

试卷代号:1031 中央广播电视大学2007-2008学年度第一学期“开放本科”期末考试 会计专业 财务报表分析 试题答案及评分标准 (供参考) zoos年 1月 一、单选题(每小题 2分,共 18分) 1. B 2. D 3. B 4. A 5. C 6. B 7. A 8. 13 9. B 二、多选题 (每小题 3分,共 12分 ) 1. CU 2. AI3CDE 3. ABCD 4. BCDE 三、判断改错题(每小题 2分,共 10分) 1.错误。改正:在会计报表附注中披露 2.错误。改正:收益采用息税前利润 3.正确。 4.错误。改正:越小。 5.错误。改正:负债总额 令资产总额 四、简答题(每小题 5分,共 10分) 1.答:流动比率虽然能较好地分析短期偿债能力,但其局限性不可忽视: ①流动比率是一个静态指标,只表明在某一时点每一元流动负债的保障程度,既在某一时 点流动负债与可用于偿债资产的关系。只有债务的出现与资产的周转完全均匀发生_L时,流 动比率才能正确反映偿债能力。 ⑧流动资产的变现能力与其周转性有关,对流动比率的评价也与流动资产的周转情况相 结合。 速动比率也有其局限性。第一,速动比率只是揭示了速动资产与流动负债的关系,是一个 静态指标 。第二,速动资产中包含了流动性较差的应收账款 ,使速动比率所反映的偿债能力受 到怀疑。特别是当速动资产中含有大量不良应收账款时,必然会减弱企业的短期偿债能力。 245

第三,各种预付款项及预付费用的变现能力也很差。 2.答:优点:对于净收益和每股收益的计算方法,具有很好的一致性和一贯性:净收益数 字是经过审计的,其可信性比其他业绩指标要高得多。 局限性:净收益在计算时没有考虑通货膨胀的影响;由于缺乏确定性和可计量性,某些价 值创造活动缺乏确认收益;每股净收益指标的“每股”的“质量”不同,限制了该指标的可比性; 净收益容易被经理人员进行主观的控制和调整。 五、计算分析题(第1题20分,第2、3题各15分,共50分) 1.(本题20分) 普通股股数=1000÷10=100(万股) (1分) 现金股利总额=800×40%=320(万元) (1分) 经营活动现金净流量=(3600一1800一200一400一200)=1000(万元) (1分) 销售收入=3600÷80%=4500(万元) (1分) 负债总额=3500一2000=1500(万元) (1分) (1)现金比率=现金/流动负债×100% =(200÷500)×100% =40% (3分) (2)现金流量与当期债务比一经营活动净现金流量/当期债务×100% =[1000÷(500+800)]×100% =76.92% (3分) (3)债务保障率=经营活动净现金流量/(流动负债十长期负债)×100% =1000÷1500×100% =66.67% (3分) (4)每元销售现金净流人=经营活动现金净流量/主营业务收入 =1000÷4500 =0.22(元) (3分) (5)现金股利保障倍数一经营活动现金净流量/现金股利数 =1000÷320 =3.13 (3分) 246

第三,各种预付款项及预付费用的变现能力也很差 。 2.答:优点:对于净收益和每股收益的计算方法,具有很好的一致性和一贯性;净收益救 字是经过审计的,其可信性 比其他业绩指标要高得多。 局限性:净收益在计算时没有考虑通货膨胀的影响;由于缺乏确定性和可计量性,某些价 值创造活动缺乏确认收益;每股净收益指标的“每股”的“质量”不同,限制了该指标的可比性: 净收益容易被经理人员进行主观的控制和调整。 五、计算分析题(第1题 20分,第 2,3题各 15分,共 50分) 1.(本题 20分) 普通股股数=1 000 =10=100(万股) <1分) 现金股利总额= 800 X 40写=320(万元) (1分) 经营活动现金净流量=(3 600-1 800-200-400-200)=1 000(万元) <1分) 销售收入=3 600=8000=4 500(万元) (1分) 负债总额 =3 500-2 000=1 500(万元) (1分) <1)现金 比率=现金/流动负债X1000o =(200一500) X 100% =40% (3分) (2)现金流量与当期债务比二经营活动净现金流量/当期债务 X 100 =[1 000= (500斗一800)〕X 100% =76. 92% (3分) (3)债务保障率=经营活动净现金流量/(流动负债+长期负债)X 100% =1 000=1 500 X 100% =66. 67% (3分) (4)每元销售现金净流人=经营活动现金净流量/主营业务收人 000令4 500 =0. 22(元 ) (3分) (5)现金股利保障倍数 =经营活动现金净流量/现金股利数 000一320 = 3. 13 (3分) 246

2.(本题15分) (1)期末存货=315000÷4.5=70000(元) (2)应收账款净额=432000一25000-70000-294000=43000(元) (3)流动资产=432000一294000=138000(元) (4)流动负债=138000÷1.5=92000(元) (5)应付账款=92000一25000=67000(元) (6)长期负债=432000×50%一92000=124000(元) (7)所有者权益=432000×50%=216000(元) (8)未分配利润=216000一300000=一84000(元) (评分标准:每算错一个指标扣2分,最多扣15分) 3.(本题15分) (1)流动资产减少7200元,流动负债没有变化; (1分) (2)流动资产和流动负债等额减少3200元; (1分) (3)流动资产减少1000元,流动负债没有变化; (1分) (4)流动资产减少190元,流动负债没有变化; (1分) (5)流动资产减少24000元,流动负债没有变化; (1分) (6)流动资产和流动负债等额增加8800元; (1分) (7)流动资产和流动负债均无变化: (1分) 1月底流动资产=628000-7200一3200-1000一190-24000+8800 =601210(元) (2分) 1月底流动负债=288000一3200+8800 =293600(元) (2分) 1月底营运资金=601210一293600 =307610(元) (2分) 1月底流动比率=601210÷293600 ≈2.05 (2分) 247

2.(本题 15分) (1)期末存货=315 000=4. 5二70 000(元) (2)应收账款净额=432 000-25 000-70 000-294 000=43 000(元) (3)流动资产 =432 000-294 000=138 000(元) (4)流动负债=138 000=1. 5=92 000(元) (5)应付账款=92 000一25 000=67 000(元) <6)长期负债=432 000 X 50%一92 000=124 000(元) (7)所有者权益=432 000 X 50 0 o =216 000(元) (8)未分配利润 =216 000-300 000=-84 000(元) (评分标准:每算错一个指标扣 2分,最多扣 15分) 3.(本题 15分) (1)流动资产减少7 200元,流动负债没有变化; (2)流动资产和流动负债等额减少 3 200元; (3)流动资产减少 1 000元,流动负债没有变化; (4)流动资产减少 19。元,流动负债没有变化; (5)流动资产减少 24 000元,流动负债没有变化; (6)流动资产和流动负债等额增加 8 800元 ; (7)流动资产和流动负债均无变化; 1月底流动资产=628 000-7 200-3 200-1 000-190-24 000-f-8 800 =601 210(元 ) 1月底流动负债 =288 000-3 200-}-8 800 =293 600(元 ) 1月底营运资金 =601 210-293 600 “307 610(元) 1月底流动比率=601 210=293 600 -,:2. 05 (1分) (1分) (1分) (1分) (1分) (1分) (1分) (2分) (2分 ) (2分 ) (2分 ) 247